投資はFIRE達成の生命線です。なぜならFIREは、投資利回りを生活費に充てることで、資産を減らすことなく一生を終える戦略だからです。かつ、FIRE到達までの距離を劇的に短くしてくれるのも投資です。

ですが、

という人は少なくありません。

投資をしないで資産を現金で保有している状態では、毎年機会損失を出しています。今すぐ投資を始めなければ、長期スパンでは数百万円、数千万円の大損になってしまいます!

この記事では、投資初心者でも今すぐに始められる「FIREに特化した投資戦略」を徹底解説しています。リスクを抑え、手堅いリターンを着実に積み上げる戦略です。

FIREを目指す人は、本業と副業で時間を割かれるので、チャートに張り付いているわけにはいきません。そこで、脳死で良いとは言いませんが、相場の値動きは気にせずに運用できる方法を紹介しています。

FIRE投資のスタートを切るために、知っておきたい情報はこの記事で網羅できていると思います。投資を始めようと悩んでいる人は、ぜひこの記事を入門編として見てみてくださいね。

「FIRE」とは?

FIREとは「Financial Independence(経済的自立), Retire Early(早期退職)」の頭文字をとった造語です。日本人に馴染みのある言葉を使うなら、「アーリーリタイア」「早期リタイア」がこれにあたります。

若いうちに生活費を賄えるだけの金融資産を蓄え、働かずとも生活できる状態で早期リタイアしてしまおう、という新しいライフスタイルです。

FIREするためには、生活費25年分の資産を築く必要があります。ちなみに、寿命が残りわずかな場合を除けば、年齢は関係ありません。20代でも50代でも25年分の資産が必要です。

永遠に資産が尽きない「4%ルール」

FIREで蓄えた資産の大半は、現金ではなく、株式や債券といった金融商品の形で保有します。一般的な金融商品の年リターン4〜7%で生活費を賄うので、実際には元本は減りません。

「25年分」の理由は、25年分の資産の4%がちょうど1年分の生活費にあたるためです。投資リターンが期待値通りの4%であれば、毎年生活費を取り崩しても元本は減らない計算になります。

この4%を取り崩せば資産が減らない現象を「4%ルール」と呼び、FIREの拠り所となっています。

4%ルールの出所「トリニティスタディ」とは?

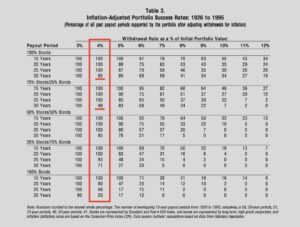

1988年に米国のトリニティ大学で発表された研究論文『Trinity Study』で、「4%ルール」の成功率は95%とはじき出されています。

この研究では、1926年~1995年の設定期間の中で、

- リタイアする時期

- 毎年取り崩す資産の割合

- 株式と債権の保有割合

を様々な組み合わせでシミュレーションし、リタイア後30年で資産がどう変化するかを調べました。

全ての資産を株式(試算上はS&P500)で保有し、毎年4%で取り崩していけば、95%の確率で30年後も資産が尽きることはありません。株式75%:債権25%の比率で保有すれば、成功率は98%にもなります。

しかもほとんど場合で、資産は減るどころか増えており、30年後の資産額は平均で9倍になっていたのです。

FIREの定義や、各FIREの種類については「【FIREとは?】4%ルールで実現する戦略的アーリーリタイア【FIREの種類も解説するよ】」で解説しています。

FIRE投資における「資産クラス」の考え方

投資をするとなったときに、まず考えるのはどの「資産クラス」に投資をするかです。

資産クラスとは、【株式、債券、不動産、金】といった資産の大分類のこと。それぞれの資産クラスには、それぞれ取引できる独立した市場あります。

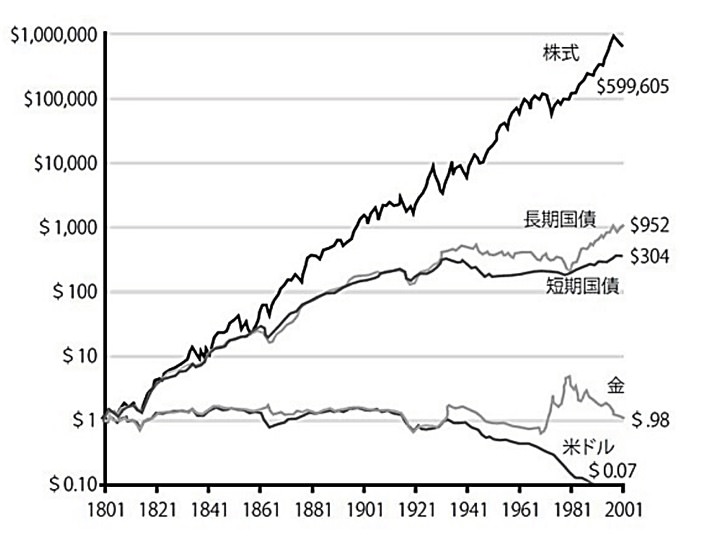

次のグラフは、1801年に1ドル投資した場合、伝統的な資産クラスが200年後にいくらになっていたかを表しています。

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン

もっともハイリターンが「株式」、次いで「債券」。「現金」はもっとも損しており、リターンはマイナスです。

FIREで取り入れるのも同様に、メイン「株式」、サブ「債券」です。

投資をしていない人は1人としていない

多くの人は「自分は投資はしていない」と思っていますが、これは勘違いです。何にも投資していないのではなく、「日本円」に100%投資しているのです。

上記グラフで見ての通り、もっともリターンが低い選択をしていることになりますね。全ての金融資産を現金で保有している人は、毎年数%の機会損失を出している状態にあります。これは非常にもったいないことです。

日本はデフレ期間が長かったので見過ごされがちですが、インフレになれば実質リターンはマイナスになります。健全な経済では毎年2〜3%程度のインフレが起き、現金の価値は目減するからです。

極端な話、去年まで10万円だったテレビが、今年は倍の20万に値上がりしたとしましょう。牛乳も洗剤もラーメン屋も、値札が倍になっています。そうなれば、去年持っていた10万円は、実質的には5万円の価値しかなくなってしまっているのです。

現金への投資は、リターンがないどころか、長期的には確実なマイナスリターンが約束されるのです。

FXはゼロサムゲーム

よく目にする投資の一つにFXがあります。FXは日々変動する為替差益を狙う投資方法です。しかしながらFXは、誰かが儲けた場合は、その裏で誰かが損している「ゼロサムゲーム」です。

ゼロサムゲームとは、win-winがなく、ジャンケンのように勝者と敗者がきっちり分かれるゲームのこと。

参加者の平均リターンは0になるので、プラスの側に入るには相応の努力が必要です。ゼロサムゲームで勝つには、相手を出し抜かなければならなりません。

ちなみにバイナリーオプションも、FXとは異なりますが構造的にはゼロサムゲームです。業者と参加者の合計リターンは0になります。

一方で株式や債券の場合は、市場全体の平均リターンはプラス。市場に参加した全員が利益を出せる「プラスサムゲーム」の世界です。

FXを否定するつもりはありませんが、「ゼロサムゲーム」と「プラスサムゲーム」で、素人がどちらが勝ちやすいかは明白です。

暗号資産(仮想通貨)はどうか?

ビットコインをはじめとする暗号資産はどうでしょう?

暗号資産はボラティリティ(値動きの激しさ)が高いので、爆益をあげることもあれば、大損をこくこともあります。暗号資産はハイリターンな代わりに非常にハイリスクなので、FIREの大黒柱にするには不安定さがネックになります。

なお個人的な意見ですが、ブロックチェーン技術が今後世界を変えることは既定路線だと考えています。そのため暗号資産の有用性は、ますます増していくと思います。

ただそれと暗号資産そのものに価値があるかは別の問題です。通貨や国債の裏には国の実体経済があり、株や社債の裏には企業がいます。金は数千年にわたり富そのものとして扱われてきた歴史があります。

そのような価値の裏づけがない暗号資産は、市場参加者が「これくらいの価格になるだろう」という共通理解で値段が動いています。何かのきっかけで大暴落する可能性は、伝統的な資産クラスのそれをはるかに超えていると言えるでしょう。

暗号資産は、今後も新しい資産クラスとして活躍すると思いますが、あまり依存度を上げない方が賢明だと思います。

伝統的な資産クラスを選ぼう

FIREを目指すなら、歴史のある資産クラスを選択するのが賢明です。FIREした後は、あなたの持つ資産だけが生命線になります。あなたを生かすも殺すも資産になってくるのです。

そうなったときに、歴史的に市民権を得ている資産でなければ、いつ暴落の憂き目に会うかわかりません。場合によっては0になるかもしれません。

資産クラスの歴史は信頼の証

長い歴史に耐えてきた資産というのは、それを支える根拠があるということです。株式には、実際に企業があげる事業収益があります。不動産には家賃収入があります。

もし世界の株式が全て紙切れになるような事態が起こるとしたら、それは資本主義経済が終焉を迎えたとき。人類の発展は本日を持ってピークとし、明日から衰退の一途を辿ることになったときです。そうなれば、株どころか経済すべてが崩壊します。

我々が生きている時代にそのような事態になることは考えづらく、万が一起こってしまたっら、どんな資産クラスを持っていようが関係ありません。そんな裏付けがある伝統的な資産だからこそ、安心してリタイア後の資産を預けられるのです。

伝統的な資産クラスは法整備がなされている

伝統的な資産クラスは、法規制も整っています。

株式を扱う証券会社は金融庁の厳しい監視を受けており、安心して顧客の資産を預かれないと判断されれば、事業を行うことができません。

税制度にしてもそうです。新しい資産の利益は、税制度が整わないうちは、所得税の累進課税対象になってしまいます。所得税+住民性で、最大55%まで税率が跳ね上がります。株式や債券は定率で約20%で、何億稼ごうが変わりません。

米国株投資のススメ

伝統的な資産クラスの中で、リターンがもっとも高いのは株式。次点が債券でした。次に考えるのは、大局的に見て、どの国に投資をするのがもっとも高いリターンを出せるかです。

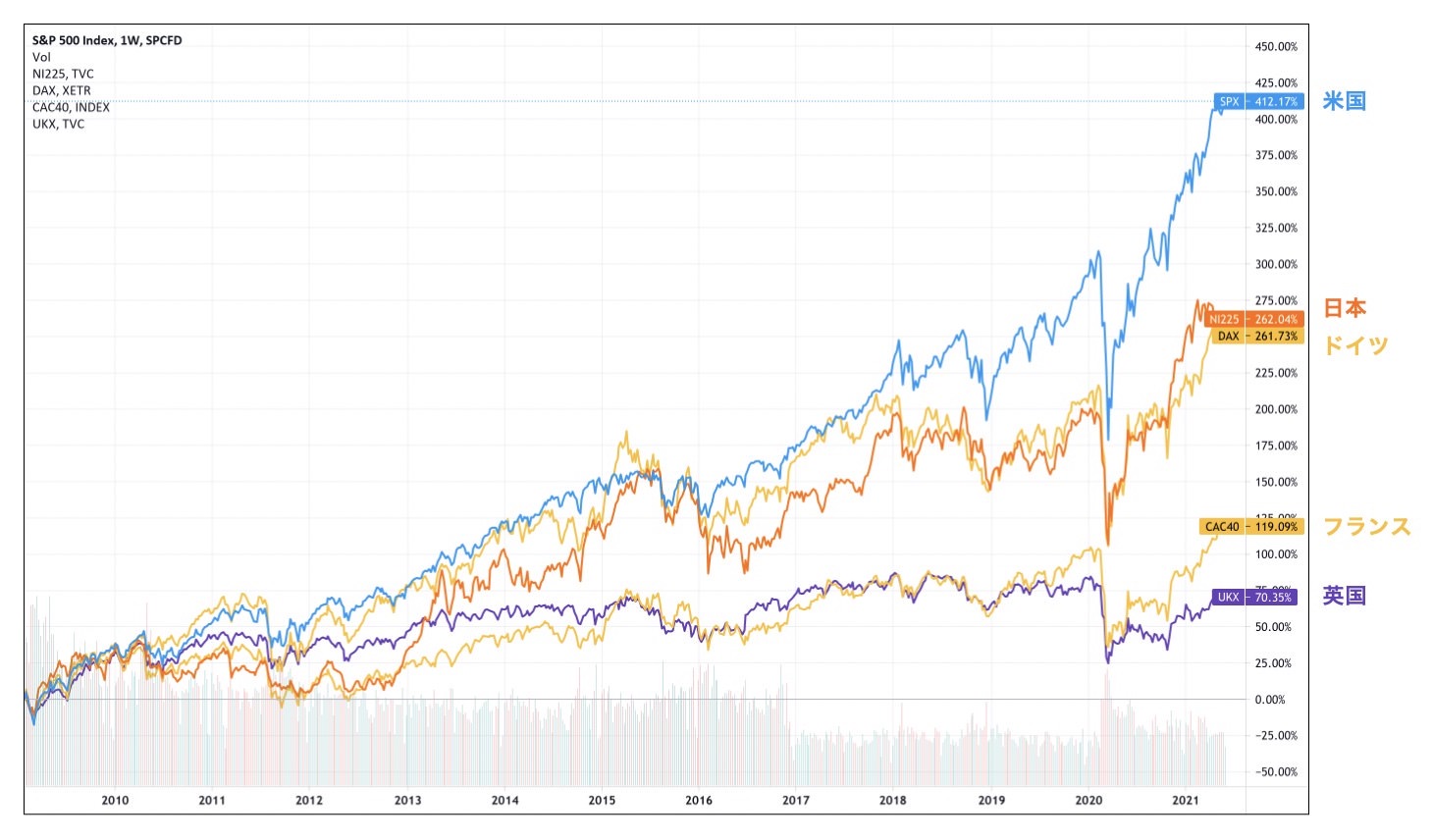

次のグラフは、2009〜2021年の主要先進国の株価指数の推移です。

アメリカが他の先進国を圧倒しているのがわかります。というわけで、大局的には米国株に投資するのが、もっとも合理的な選択肢になりそうです。

なぜこれほどアメリカが強いのか。その理由を考えてみましょう。

米国の強み①:世界レベルのビジネスは米国一強

世界の時価総額ランキングを見ると、アメリカ一国でTOP50社の約7割を占めています。日本からはトヨタが1社かろうじてランクインしているにすぎません。

| 順位 | 企業名 | 時価総額 (百万ドル) |

国籍 |

| 1 | Apple Inc. | $ 2,079,280 | 米国 |

| 2 | Microsoft Corporation | $ 1,881,089 | 米国 |

| 3 | Saudi Arabian Oil Co | $ 1,878,922 | サウジアラビア |

| 4 | Amazon.com, Inc. | $ 1,624,427 | 米国 |

| 5 | Alphabet Inc | $ 1,581,668 | 米国 |

| 6 | Facebook Incorporation | $ 933,922 | 米国 |

| 7 | Tencent Holdings Limited | $ 743,524 | 中国 |

| 8 | Berkshire Hathaway Inc. | $ 665,186 | 米国 |

| 9 | Tesla Inc | $ 602,087 | 米国 |

| 10 | Alibaba Group Holding Ltd | $ 579,810 | 中国 |

*2021年5月末時点

アメリカが強い理由を一言で済ませるのは難しいですが、彼らが自分たちが有利になるルール作りに長けているというのは一つの要因でしょう。

プラットフォームビジネスはルール作りの最たる例で、Appleにしろ、Googleにしろ、Microsoftにしろ、世界の標準を作っているのはアメリカ企業です。

歴史的に見ても、覇権国は自分に都合の良いルールを作ります。アメリカは今後もやっぱり強そうです。

母国語が公用語になっている強み

本場のアメリカンジョークに、

というものがあります。

英語は元はイギリスの言語ですが、20世紀にアメリカが世界をリードするようになったことで、ビジネスの公用語は英語になりました。

アメリカで作られた英語のサービスにしろ、英語のメディアにしろ、作った瞬間にグローバルで展開されます。日本語でできたサービスが日本でしか通用しないのとは大違いですね。

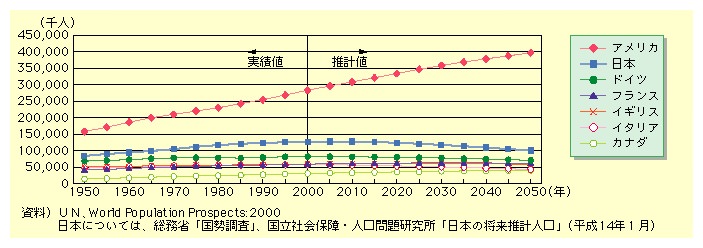

米国の強み②:先進国で唯一人口が増えている

その国の経済の根幹を支えているのは人口です。中国とインドのGDPが世界上位を占めるようになったのは、10億人超と桁外れに人口が多いからに他なりません。

次のグラフは、先進国の人口予測を表しています。

出典:国土交通省

出典:国土交通省主要先進国で人口増加が見込まれているのはアメリカだけです。移民OKなのが大きな要因です。

国内の需要はますます伸び、世界中から才能が集まってくるアメリカが、今しばらく世界経済の中心であることは揺るぎ無さそうです。

米国の強み③:米国株は世界の成長を教授できる

アメリカ企業は世界中でビジネスを展開しています。マクドナルドもコカコーラもP&Gも、世界中どの国でも愛されています。

となると、新興国が成長しても、アメリカ企業はその恩恵を教授できるということになりますね。実際には米国株に投資をしていても、間接的に他の国の発展にもベットしていることになるのです。

米国以外の投資も米国株で買える

また間接的ではなく、米国株を買うことで、文字通りの意味で世界中の国に投資することもできます。

アメリカは世界一の経済大国であり、金融商品を扱うファンドもやはり世界一の規模です。米国のファンドは、全世界の上場企業に投資できる金融商品や、新興国、金などのコモディティに投資できる金融商品を持っています。

しかも圧倒的に安い手数料で。あなたが世界全体に分散投資したいと思っていたとしても、実際には米国株を買うだけで済んでしまうのです。

【注意!】あなたもホームカントリーバイアスにかかっているかも?

おそらく多くの日本人は日本の株に投資をしたいと考えているでしょう。同じようにブラジル人はブラジルの株に、フランス人はフランスの株に投資をしたいと考えています。

このような、外国株を避けて、自国の金融商品を買いたがる傾向を「ホームカントリーバイアス」と呼びます。理由は簡単で、よくわからない国に投資するのが怖いからです。よく知っている日本に投資する方が、リスクがなさそうに感じてしまいます。

ですが、実際には世界経済の規模を無視して、自国に投資するのはあまり賢いやり方ではありません。日本は世界一の長寿大国で、先進国でいち早く人口減に転じています。日本の将来に明るいイメージを持っている人はそう多くはないでしょう。

もちろん日本株を一切買うなという話ではなく、国に左右されずにちゃんとリターンが出る銘柄を選びましょうという話です(ことリターンでは米国株が有利です)。

【複利の魔術】FIRE民のための相場を読まない投資戦略

米国株がFIRE投資の一つの解であることがわかりましたね。ここからは、実際にどのような戦略で投資をしていくかをお話ししていきます。

株式の投資方法には大きく、「短期投資」と「長期投資」の2つがあります。

【短期投資】

短期投資は株価の変化を予測して、売買差益を狙う投資スタイル。きちんと勉強している人で、かつ相場を常に観察していなければ難しい。

【長期投資】

長期投資は、10年20年スパンで株を持ち続け、期待リターンを着実に収穫していく投資スタイル。日々の値動きには重きを置かない。

FIREを目指すなら、投資よりも副業に時間を割きたいところ。なぜなら、少ない種銭で投資をしても大して増えないので、なるべく大きな金額を投資に回すために収入を増やす必要があるからです。

そうなると、FIRE民が選ぶべきは長期投資になります。株価が下がろうが上ろうがやることは変わらないので、相場を読んで先手を打つ必要はありません。

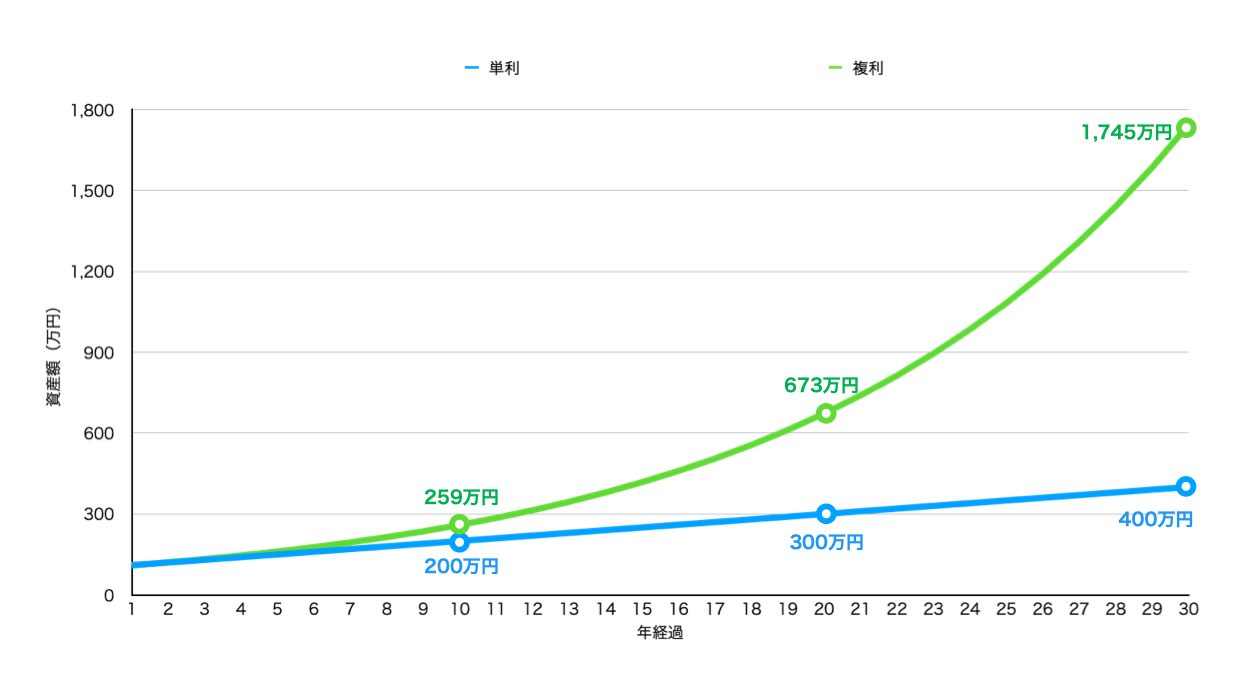

この長期投資の最大の武器は「複利」です。複利により、利息に対してさらに利息がつくことで、資産は雪だるま式に増えていきます。短期ではそこまで違いは出ませんが、10年20年と長期にわたる「複利」は、暴力的なまでに効果を発揮します。

「複利は人類最大の発明」アインシュタインより

天才物理学者アインシュタインは、「複利は人類最大の発明」と称しています。ユダヤ教やイスラム教の教えには、「同胞からは金利をとってはならない」とあります。

なぜなら、それほどまでに複利の効果がえげつないからです。複利を得る者は、元本よりはるかに大きな富をその手に納め、複利を払わされる者は元本をよりはるかに大きな利息を払わねばらないからです。

次のグラフは、あなたが100万円を運用して、金利10%を「単利」で得た場合と、「複利」で得た場合の、資産額の違いを表しています。

10年でも約30%と、そこそこの違いになりますが。20年、30年と時間経過によって圧倒的な差になります。

これが複利の暴力です。長期投資は、投資リターンを再投資していくことで、複利効果を最大限に効かせる投資戦略なのです。

複利は友達「72の法則」

複利の効果を端的に表す公式に「72の法則」があります。

【72の法則】の公式

「複利で運用した資産が、元本の2倍になる年数」=「72」÷「利率」

「72の法則」に従うと、金利1〜10%で資産を運用し、資産が2倍になるにはそれぞれ次の年数がかかります。

| 金利 | 資産が2倍になる年数 |

| 1% | 約72年 |

| 2% | 約36年 |

| 3% | 約24年 |

| 4% | 約18年 |

| 5% | 約14.4年 |

| 6% | 約12年 |

| 7% | 約10.3年 |

| 8% | 約9年 |

| 9% | 約8年 |

| 10% | 約7.2年 |

素人がプロの投資家に勝てるインデックス投資とは?

と感じる人も多いでしょう。

しかしながら、それは随分昔の話。もちろんお気に入りの企業に個別投資するのも良いと思いますが、FIREを目指すための投資であれば、基本的に個別銘柄の選定は必要ありません。

なぜなら「インデックス投資」があるからです。FIREが成立するための根幹になるのが、この「インデックス投資」。インデックスとは「指数」という意味の単語で、ここでは株価指数のことです。

- アメリカの大手500社が名を連ねる「S&P500」

- 3,000以上の新興企業が含まれる「NASDAQ」

- 日本の東証一部上場企業が全て含まれる「TOPIX」

といった、株価指数の全体に投資できる金融商品を「インデックス投資」と呼びます。

かつての株式投資は、「トヨタ」や「任天堂」といった、個別の銘柄を選んで投資をするものでした。その後に開発された「インデックス投資」は、一つの投資先を選ぶだけで、数百、数千の銘柄に投資できるのです。

インデックス投資をするだけで分散投資ができる

「Don’t put all your eggs in one basket(すべての卵を一つのカゴに盛るな)」とは、金融業界に古くからある格言。リスクを避けるために、なるべく多くの投資先に分散投資せよという意味です。

個別銘柄は倒産で株式の価値が0になることもありますが、インデックス投資であれば1つ買うだけでも広範囲に分散投資が可能になります。

わかりやすく言えば、ルーレットの目に一点張りするのが個別銘柄への投資、全てのルーレットの目にベットするのがインデックス投資です。

ルーレットの場合は胴元が儲かるようにできているので、全部の目にベットしたら期待値はマイナスです。しかしながら、株式市場は長期で見れば右肩上がりで成長しているので、全ての目にベットしても期待値はプラスになります。

インデックス投資は低リスク低リターン

インデックス投資はリスクが低い代わりに、大勝ちもありません。投資の世界は「ハイリスクハイリターンの原則」があり、リターンの大きさはリスクの大きさに比例するためです。

個別銘柄には株価が10倍になるもの(「テンバガー」と呼ぶ)もありますが、インデックス投資のリターンは指数に含まれる全銘柄の平均リターンに収束するので、平凡なリターンに落ち着きます。

ウォーレン・バフェットのようなプロの投資家は年20%のリターンを叩き出しますが、インデックス投資は4〜7%のリターンをコツコツ稼ぎ続けます。

アクティブファンドの75%はインデックスファンドに負ける

「アクティブファンド」とは、インデックスのような指数に連動させた銘柄選びをするのではなく、緻密な分析により市場平均リターンを上回るパフォーマンスをあげようとするファンドです。

しかしながら、チャールズ・エリスの『敗者のゲーム』やバートン・マルキールの『ウォール街のランダムウォーク』が指摘しているように、アクティブ運用の4分の3はインデックス運用に負けてしまいます。

このような差が出てしまうのは、両者の手数料に違いがあるからです。アクティブファンドは1〜3%の信託報酬を徴収するのに対し、インデックスファンドは大体0.1%(もっとも低いもので0.03%)と大きな開きがあります。

1,000万円運用時の手数料

- アクティブファンド:年間10万円〜30万円

- インデックスファンド:年間3,000円〜1万円

アクティブファンドは高給取りのアナリストやトレーダーを抱えており、多くの報酬が必要です。インデックスファンドの場合は、指数に合わせるだけなので多くの人員は必要ありません。

投資の世界では、この1%の差が積もり積もって大きな差になるので、結果としてインデックス投資のリターンが勝る(アウトパフォームする)ケースが多いのです。

インデックス長期運用における4つのルール

インデックス投資を長期で運用し、複利を最大限活かしてリターンをあげる。これがリスクを抑えつつ、最大限に果実をもぎ取る一つの方法です。

そのために守らなければならないルールは、次の4つです。

インデックス長期運用の4つのルール

- 手数料を下げる

- 毎月一定額積み立てる

- 配当金を再投資する

- 分散投資する

それぞれ中身を見ていきましょう。

ルール①:手数料を下げる

インデックス投資は、指数に連動する金融商品なので、リターンは市場の期待リターンと同じになります。商品が異なってもリターンは同じになるはずなので、基本的には手数料の低い商品を選ぶべきです。

投資をする上での手数料はいろいろあります。これらをなるべく安く抑えるようにしましょう。

| 種類 | 米国ETF | 投資信託 |

| 購入時の手数料 | 証券会社ごとの取引手数料 | 販売手数料 |

| 信託報酬 | 資産額に対し、毎年一定率でかかる手数料 | 資産額に対し、毎年一定率でかかる手数料 |

| 売却時の手数料 | 証券会社ごとの取引手数料 | 信託財産留保額、または解約手数料 |

| 為替手数料 | 株の購入時に円からドルに変換する為替手数料。証券会社によって異なる | 基本的に日本の投資信託に投資するのでかからない |

米国ETFの場合

米国ETFの場合、「信託報酬」のみ銘柄によって異なります。信託報酬とは、投資した資産額に応じて、定率で勝手に差っ引かれる手数料のこと。年間0.1%台か、それより低いものを選びましょう。

信託報酬は、あなたの代わりに資産運用してくれるファンドの人件費になります。扱う資産額が大かろうが小さかろうが、人件費に大して差は生まれません。そのため、大きい金額が預けられている大手ファンドほど、信託報酬が低い傾向にあります。

米国最大手ファンドであり世界最大手のファンドでもあるバンガード社やブラックロック社の手数料は、低いもので年間0.03%。1,000万円預けても、年間3,000円しかかかりません。

それ以外の手数料は、証券会社に払うものなので、銘柄には依存しません。手数料の安いネット証券を選びましょう。(SBI証券、楽天証券、マネックス証券がオススメです)

投資信託の場合

投資信託には、購入する際に「販売手数料」がかかるものと、かからないものがあります。購入に手数料がかからない、「ノーロード」と呼ばれる商品を選びます。

売却時にも、資産額に応じて定率で差っ引かれる「信託財産留保額」という手数料が、かかるものと、かからないものがあります。これも手数料がないものを選びましょう。

「信託報酬」は年間0.1%台か、それをさらに下回る水準を選びましょう。

ルール②:毎月一定額を積み立てる

株式市場で勝つ方法はとてもシンプル。みんなが買って株価が高騰しているときに売り、逆にみんなが売って暴落しているときに買い増すだけです。ですが、これを実現するには、毎日相場を監視し、相応の勉強をする必要がありますね。

相場を読めない人が取れる最強の手が、毎月一定額の積立投資です。毎月同じ額を淡々と積み上げるのです。毎月10万円と決めたら、相場がどんなに荒れていても、10万円を証券口座に入金し続けます。

その結果、株価が高いときは自然と少なめに、株価が安いときには多めに買うことになります。このように、価格が変動する金融商品に、一定額で時間を分散して定期的に買い続ける手法を「ドルコスト平均法」と呼びます。

「ドルコスト平均法」を使えば、高値掴みもせず、狼狽売りもせず、投資のリスク・リターンを平準化させることができます。大きく負けることもなければ、大きく勝つこともなく、市場平均リターンを淡々と積み上げます。

相場は気にせず愚直に積み立て続けるだけなので、本業や副業で忙しいFIREを目指す人にはぴったりの手法なのです。

まとまった資金がすでにある場合は?

これまで投資をせずにきた人の中には、すでに何百万円か、あるいは1,000万円以上を現金で持っている人もいると思います。(わたし自身もそうでした)

この場合も、余程投資の知識がある人でなければ、一括でドーンと投資に回すのは避けた方が賢明です。なぜなら、株価が高いときに高値掴みしてしまう可能性があるからです。

現金のまま眠らせておくのは「もったいない」と感じると思いますが、何年か(3〜5年程度)に分けて積立投資をした方がベターでしょう。

該当する人は、「【一括投資vs積立投資】まとまった資金はどう運用すべき?【私なら分散させます】」もチェックしてみてください。

ルール③:配当金を再投資する

長期投資の最強の味方が「複利」です。複利を効かせるためには、配当金を全て再投資に回すべきです。

株式の配当金は、勝手に現金で振り込まれてくるので、それを手動で再投資に回していくことになります。配当金が出る頻度は、毎月のものもあれば、四半期に一度、半期に一度のものもあります。

投資信託の場合は、配当金は出さない代わりに、配当金も折り込んだ形で資産価額が上がります。投資信託には、分売金という投資成績に応じた還元がありますが、自動で再投資に回す設定ができるので、手動の作業は必要ありません。

ルール④:分散投資する

インデックス投資にもいろいろあって、

- 日本のTOPIX全体に投資するもの

- アメリカのS&P500に名を連ねる500社に投資するもの

- 先進国市場全体に投資するもの

- 世界全体に投資するもの

などなど。

どれを選んでも個別株よりはるかにリスクは少なくなりますが、1つの国や地域に偏った投資はリスクがあります。インデックス投資家は、通常そのような選択は取りません。

唯一アメリカへの全プッシュはあり得るといった感じです。これはアメリカの上位企業の多くがグローバルでサービス展開しており、世界経済の成長の恩恵を受けられることが要因になっています。このような芸当ができるのは米国株だけです。

全世界株式がもっとも分散が効くので、どれか1つで済ませるなら妥当な選択肢になります。全世界株式を1つ持っているだけでも、世界中の数万の企業に投資できる立派なポートフォリオと言えるでしょう。

ただし世界の株式総額の半分はアメリカなので、アメリカがコケれば全世界株式といえど暴落は免れません。そこまで意識するなら、株式と逆の値動きをする債券を組み入れて分散させるのが良いでしょう。

【御法度】やってはいけない投資のNG行動

インデックス長期運用において、絶対に避けなければならないのが次の行動です。これらの行動をしてしまうと、投資の果実は小さくなるどころか、マイナスになる可能性すらあります。

NG①:窓口で買う

銀行や証券窓口で、金融商品の相談をしてはいけません。なぜなら手数料が高いからです。

インデックス投資の手数料は年0.1%程度。しかしながら窓口で購入するものは1%、ときには3%と非常に高くつきます。この違いが、複利効果に大きくブレーキをかけてしまいます。

向こうにしてみれば、儲けは手数料だけです。手数料で銀行や証券会社の高い給料を払っているので、なるべく高い手数料の金融商品を売りつけるインセンティブがあるのです。

そんなわけで窓口の人は、手数料の低い優良ファンドは紹介してくれません。あなたは誰も介さずに、自分で選んだ優良インデックスファンドを、ネット証券で購入するべきです。

NG②:誰かに判断を委ねる

これも上記に似ている話です。あなたがお金の相談する相手が、FPや金融業界で働いている人であれば、最大限の警戒が必要です。

手数料が高いファンドの方が、彼らの成績になるのは言うまでもありません。相手は自分が儲かる商品をあなたに売りたいと考えています。

仮に相手が市場関係者ではなく、ただの友人であっても、判断を完全に委ねてはなりません。相手は長期投資ではなく、デイトレードのような短期売買を好む人かもしれません。

誰かの意見を参考にするのはもちろん良いのですが、最後はあなたが自分の意思で投資することを忘れてはなりません。

NG③:投資スタンスを崩す(特に狼狽売り)

あなたがどんな投資戦略を取るにしても、一貫したスタンスを取らなければなりません。もし長期投資をすると決めたなら、短期の相場に惑わされて売買すべきではありません。

それは短期の相場を読んで、儲ける戦略を選んだ人が取る行動。短期投資のための準備をしていなければ、株価が高いときに買って、株価が安いときに売ってしまうハメになります。

特に気をつけたいのは「狼狽売り」。市場の暴落に焦ったあなたは、持っている株を安い価格で売却してしまうのです。本来ならそこは絶好の買い場のはず。あなたは市場の養分と化してしまうのです。

そうならないためには、株価が上ろうが下がろうが、淡々と同額を積み立て続けるだけです。ドルコスト平均法により、株価が安いときには多めに、株価が高いときは少なめに株を購入できるのです。

FIRE達成までの期間をシミュレーション

では実際に0から投資を始めて、どれくらいの年数でFIREを達成できるのでしょうか?生活費別に、FIRE達成に必要な期間をシミュレーションしてみましょう。

- 生活費月10万円:FIREに必要な資産=3,000万円

- 生活費月20万円:FIREに必要な資産=6,000万円

- 生活費月30万円:FIREに必要な資産=9,000万円

仮に年利は4%としてシミュレーションしてみました。

| 毎月の 積立金額 |

生活費 月10万円 |

生活費 月20万円 |

生活費 月30万円 |

| 10万円 | 18年 | 29年 | 36年 |

| 15万円 | 14年 | 22年 | 29年 |

| 20万円 | 11年 | 18年 | 24年 |

| 25万円 | 9年 | 15年 | 21年 |

| 30万円 | 8年 | 14年 | 18年 |

サイドFIREでリタイアまでの期間を短縮

FIREの一種に、「サイドFIRE」があります。

サイドFIREは、生活費の半分を資産収入で賄いつつ、残りは少労で好きな仕事をしながら稼ぐスタイルです。セミリタイアがもっとも近いニュアンスの言葉です。

サイドFIREに必要な資産額は、フルFIREの半分になるので、次の通り達成までの期間が短縮されます。

- 生活費月10万円:FIREに必要な資産=1,500万円

- 生活費月20万円:FIREに必要な資産=3,000万円

- 生活費月30万円:FIREに必要な資産=4,500万円

| 毎月の 積立金額 |

生活費 月10万円 |

生活費 月20万円 |

生活費 月30万円 |

| 10万円 | 11年 | 18年 | 24年 |

| 15万円 | 8年 | 14年 | 18年 |

| 20万円 | 6年 | 11年 | 15年 |

| 25万円 | 5年 | 9年 | 12年 |

| 30万円 | 4年 | 8年 | 11年 |

サイドFIREの詳細は、「【10年で達成可能】経験者がサイドFIREを勧める7つの理由【現実路線セミリタイア】」で解説しています。

リタイア後の出口戦略

当面のゴールとなるFIRE後の「出口戦略」についても触れていきましょう。

人によっては5年後、人によっては20年後になるかもしれません。首尾よくFIREに必要な資産を貯めることができたとしましょう。それまではフルスロットルで、資産を積み上げることを考えてきましたが、リタイア後はその資産を取り崩していきます。

その方法には大きく、

- 4%ルールにしたがって取り崩す

- 配当金を得る

の2つがあります。

出口戦略①:資産の4%まで取り崩す

もっともポピュラーなのは、いわゆる「4%ルール」に従い、毎年資産額の4%まで取り崩す方法です。株式投資の期待リターンが年4〜7%になるので、毎年4%を取り崩しても理論上は資産が尽きることはありません。

ただし相場は常に上昇しているわけではないので、年によって必ずしも4%とは限りません。相場が暴落してしまったときは、4%を超える資産を取り崩さなければならないかもしれません(これを避けるために、現金は持っておきたいところ)。

逆に相場が期待以上のリターンを出しているときは、4%も引き出す必要はないでしょう。必要な分だけ取り崩して残りは温存しておけば、生活費を引いてもなお資産は増え続けることになります。

出口戦略②:配当を得る

配当金を得るのも、FIREの出口戦略として有効です。

通常インデックス投資は配当金が1%台と低く、数億円レベルの資産がない限り、配当金だけで生活費を賄うのは難しいです。ですが、高配当株などの特別に配当が高い株式を寄せ集めた金融商品であれば、配当だけで生活することも可能です。

配当金のメリットは次の通りです。

- 勝手に現金が振り込まれてくるので、わざわざ取り崩す手間がかからない

- 相場の上下にあまり気を使わなくても良くなる

「4%ルール」では、相場が下がったときに資産を取り崩すストレスがかかります。必然的に、日々の相場の値動きに多少なりとも精神を持っていかれます。人によってはリタイア後のストレスになるかもしれません。

しかしながら、配当金は株式市場が低迷していても貰えます。

大不況になろうが、みんなコーラを飲むし、電気も電話も使うし、洗剤やシャンプーも使います。高配当株の多くは、エネルギーやインフラ、生活必需品を扱う企業なので、株価は下がっても配当はちゃんと貰えるケースが多いのです。

ただし高配当を出すのは、ある程度成長しきった企業になるので、成長中のIT系イケイケ企業は入ってきません。成長著しい企業は積極的に事業投資をするので、配当にお金を回さないからです。

結果として、成長企業も取り込めるインデックス投資の方が、株価の値上がりと配当金を足したトータルリターンでは勝ることになります。

【要注意】FIREの失敗を避ける方法

冒頭で紹介した「トリニティスタディ」より、リタイア30年後に資産が尽きていない可能性は、

- 株式100%の場合 → 成功率95%

- 株式75%:債券25%の場合 → 成功率98%

でした。実際には資産が尽きないどころか、資産は平均すると何倍にも膨れ上がっています。

ですが、100人に何人かは30年以内に資産が底を尽きています。つまりFIRE失敗です。これはどのような場合に起こるのでしょうか?

それはリタイア直後に、株式相場が大暴落してしまう不運に見舞われてしまったケースです。リタイアした直後に不況で株式が値下がりしてしまった場合は、資産が目減りしていく中で、さらに生活費を引き出さなければなりません。

FIREは、リタイアまでに蓄えた資産の投資利回り分を取り崩して生活する概念です。元本に手をつけてしまうと、結局足りない資産でFIREしたのと同じことになるので、リタイア後に資産が尽きる可能性が高くなります。

失敗を避ける方法①:現金を保有しておく

リタイア直後に相場が大暴落してしまったときは、資産を取り崩さずに現金で生活するのがベストです。

- 一時的にサラリーマンに戻るか

- 個人で頑張って稼ぐか

さもなければ、数年分の生活費分の現金を持ってFIREすることになります。

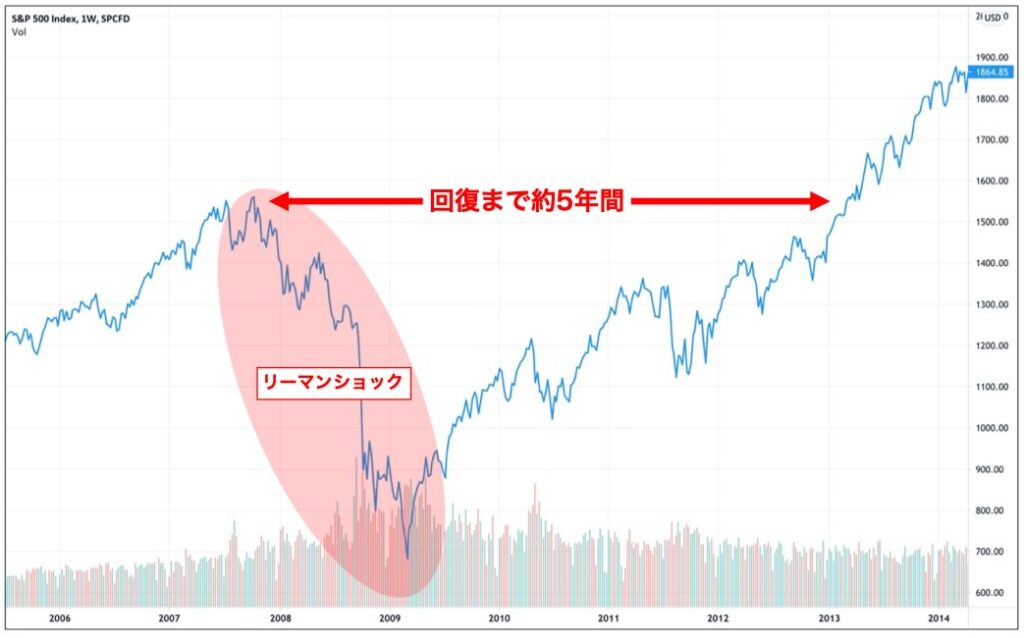

大体5年くらいで相場は元に戻ると言われています。次のチャートは、リーマンショック時の大暴落から回復までの期間を表しています。

というわけで、残しておく現金余剰の目安は生活費5年分。生活費が月20万円だったとしたら1,200万円にもなります。

失敗を避ける方法②:現金で配当を得る

5年分の生活費を現金で残しておくのは大変なこと。ですが必ず現金で残しておかなければならないわけではありません。

配当金なら現金で振り込まれるので、このお金を使うだけなら、資産を取り崩さずに済みます。そういう意味では、FIRE直後は高配当株で現金で受け取る生活を数年続ける方が、安全策と言えそうです。

ステップ①:証券口座を作る

ここからは、実際に0から投資をスタートする場合の手順を解説していきます。

長期投資で成功するためのコツはできるだけ長く投資することです。まだ証券口座を作っていない人は、今すぐ口座開設しましょう。

オススメは手数料の安いネット証券です。大手ネット証券の「SBI証券」「楽天証券」「マネックス証券」が有力候補。

基本的にはどこかの証券会社が良いサービスと出すと、残りの会社は追随することがほとんど。大手には「他社がやったらお前もやってくれるだろう」という信頼感がありますね。

基本的な条件は変わらないので、どれを選んでも問題ないですが、それぞれちょっとした特色があります。

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 |

| 米国株 |

|||

| 米国株銘柄数 | 4,008銘柄 | 3,683銘柄 | 3,794銘柄 |

| 米国株取引手数料 | 約定金額×0.45% | 約定金額×0.45% | 約定金額×0.45% |

| ∟最低手数料 | 0米ドル | 0米ドル | 0米ドル |

| ∟上限手数料 | 20米ドル | 20米ドル | 20米ドル |

| 為替手数料 | 1ドル=片道4銭(住信SBIネット銀行との連携時) | 1ドル=片道25銭 | 【買付時】 為替手数料無料 【売却時】 1ドル=25銭 |

| 自動積立 | ◯ | ◯ | ◯ |

| 投資信託 |

|||

| 投資信託本数 | 2,639本 | 2,680本 | 1,215本 |

| 最低積立額 | 100円 | 100円 | 100円 |

| ポイント | Tポイント | 楽天ポイント | マネックスポイント |

| 非課税口座 |

|||

| NISA | ◯ | ◯ | ◯ |

| ∟つみたてNISA | ◯ | ◯ | ◯ |

| iDeCo | ◯ | ◯ | ◯ |

| その他 |

|||

| その他の特徴 | 住信SBIネット銀行との口座連携が可能 | 楽天銀行との口座連携が可能 | 米国株配当金の自動再投資が可能 |

「SBI証券」と「楽天証券」は、グループ内にネット銀行も持っており、マネーブリッジができます。

マネーブリッジとは、証券口座と銀行口座を連携させるサービスです。銀行口座から直接株を買ったり、配当金を自動で銀行口座に貯めたりできます。無くても問題ありませんが、あると何かと便利です。

個人的には、米国株を買うときの為替手数料が安くなる「SBI証券」が一歩リードかなと思います。ここだけはずっとSBI証券が優位になっているポイントです。

ネット証券会社の選び方は、「【まだ始めてないの?】ネット証券5社の選び方を解説。今すぐ証券口座を開設しよう!」で解説しています。まだ口座開設していない人は、続けてチェックしてみてください。

ステップ②:株式と債券の保有割合(アセットアロケーション)を決める

次に資産クラス割合である「アセットアロケーション」を決めましょう。ここでは株式と債券の割合を決めることになります。

株式の方が期待リターンが高いので、長期で保有するなら100%株式にするのが合理的な判断です。ただし株式はボラティリティ(値動きの激しさ)が高いので、一気に株価が50%も暴落するシーンもあります。

債券は株式と比べれば、はるかに少ない値動きで、暴落からの立ち直りも早い傾向があります。暴落時にはクッションの役割を果たします。

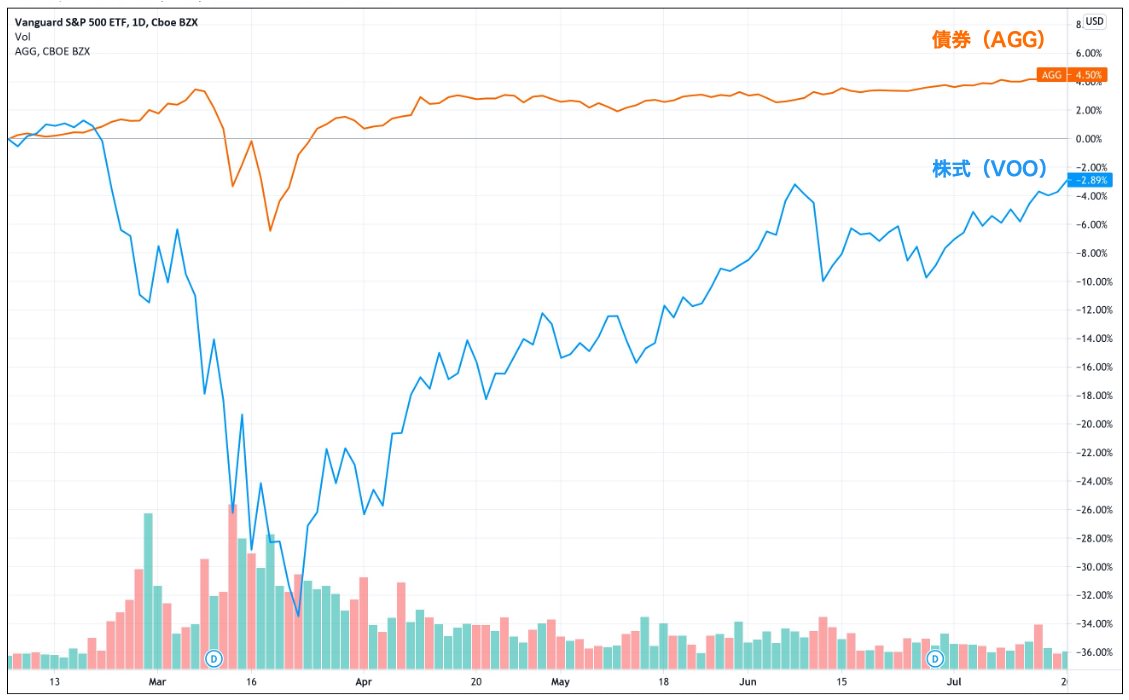

次のチャートはコロナショック時の、株式(S&P500に連動するVOO)と債券(米国総合債券のAGG)を比較したものです。

株式が30%下がる局面でも、債券は数%の下落だけ。かつ債券は1ヶ月足らずで元の価格に回復しています。

ざっくり言えば、「株式100:債券0」で資産価値が-50%になる局面でも、「株式50:債券50」なら-25%程度に止めることができるでしょう。

債権の割合はリタイアまでの年数で判断

一般的に、年齢の分だけ債券を持ちましょうと言われます。

もし30歳なら、「株式70:債券30」で保有しましょうという話です。ただし、これは60歳ごろでリタイアする前提の数字なので、あまり意味はないかもしれません。

リタイアまで10年以上なら株式100%もアリ

リタイアが10年以上先なら100%株式で問題ないと思われます。

リタイア前は本業の収入だけで生活できるはずなので、株が暴落しようが高騰しようが原則ノータッチです。淡々と積立投資を続けるだけ。暴落相場になってもコツコツ買っておけば、株価が戻ったらときに良い具合のリターンになっているでしょう。

ただし目の前で資産がいきなり半分になると、精神的に穏やかでいられないかもしれません。そう思う人は、債券を組み入れておいた方が良いかもしれません。

なお「ステップ⑤:定期的にリバランスする」で詳細を解説していますが、多少なりとも債券を組み入れておいた方が、強い投資行動が取れます。少量でも債券組み入れを検討してみてください。

5年以内にリタイア予定なら債券を組み入れる

問題になるのはリタイアが近くなったときです。予定していたリタイア時期に相場が暴落していると、FIREに必要な資産が大幅にショートします。つまり予定通りにFIREできなくなるのです。

株式相場が暴落してから回復するまでに、5年程度かかる場合があるので、リタイアまで5年を切ったら債券を組み入れていくのが良いと思います。

FIREは株式のリターンを前提に、4%の取り崩しルールを決めています。冒頭に紹介した「トリニティスタディ」によれば、債券25%の割合が、30年後に資産が残る確率が98%ともっとも高くなります。

債権の割合を増やすほど暴落のリスクは減りますが、同時にリターンも減ってしまいます。債券の割合を増やしすぎると、投資リターンが不足して、4%で取り崩すとリタイア後に資産が尽きる可能性が高まってしまうのです。

現実には20〜40%程度を債券に当てている人が多い印象です。

ステップ③:銘柄を選んでポートフォリオを作る

株式と債券の割合が決まったら、実際に投資する銘柄を選び、あなたのポートフォリオを作っていきましょう。

ETFと投資信託の違い

まず最初に考えるのが、「ETF(Exchange Traded Fund:上場投資信託)」にするか「投資信託」にするかです。

どちらも分散投資できることは変わりませんし、指数に連動したリターンを得られるのも同じです。ですが商品の成り立ちから、微妙な違いが出てきます。

ざっとまとめると次の通りです。

| ETF | 投資信託 | |

| 上場の有無 | 上場 | 非上場 |

| 買付先 | 証券会社 | 金融機関(証券会社の他、銀行や郵便局でも取り扱いしている) |

| 値段の変動 | リアルタイム | 1日1回 |

| 流動性(売りやすさ) | リアルタイム | 数営業日かかる |

| 購入単位 | 1株から(1株単位) | 100円から(1円単位) |

| 配当金 | あり | なし |

| 信託報酬 | かなり安い | 安い |

| 売買手数料 | かかる | かからないものが多い |

ETFの特徴は?

ETFは、”Exchange Traded Fund”の頭文字をとった用語で、日本語では「上場投資信託」と訳されています。イマイチピンと来ない名称ですね。

そもそも投資信託とは、個人が金融商品を買うときに、自分で銘柄を選ぶのではなく、ファンドにお任せすることを言います。その代わりにファンドは、信託報酬という手数料を徴収します。

ETFは投資信託なのですが、あたかも株式のように証券取引所で売買されます。つまり株式市場に上場しているということです。通常のCDが個別銘柄なら、コンピレーションアルバムがETFみたいな感じですね。

ETFは株のようにリアルタイムで売買できるので、売り時買い時を逃さないのが特徴です。ただ長期投資においては、そこまで重要なメリットではありませんね。

主なメリットは、手数料の安さです。ETFは株式市場で取引されるので、取引所に売買業務をアウトソースできます。その分だけ投資信託よりも手数料が低く抑えられます。

加えて配当金を受け取れるのはETFのみなので、現金を受け取りたい場合はETFを選択します。

投資信託の特徴は?

投資信託は配当金がない代わりに、配当金を織り込んだかたちで資産価額が上がっていきます。値上がりした分は自動で再投資してくれるので、手間がかからないのはありがたいところ。

もう一つ重要なポイントは、最低100円から1円単位で購入できることです。

ETFの場合は1株あたり数千円〜数万円です。本来は株価が下がった月は、多めに買い増したいところ。ですが10万円の積立予算に対し、1株あたり3万円のETFが10%下がっても、結局3株しか買えないわけです。

これだと「ドルコスト平均法」を最大限に活かしきれません。その点、1円単位で積み立てられる投資信託は、余すことなく「ドルコスト平均法」の恩恵を受けられます。

インデックスETFの人気銘柄

多くの人が選ぶであろう選択肢が、インデックス系のETFです。代表的な銘柄を見ていきましょう。

S&P500【VOO】

アメリカの大手500社が名を連ねる、世界で最も有名な株価指数「S&P500」に連動したETFが、この「VOO」。ど定番のETFです。経費率は驚異の0.03%。

| ファンド | バンガード |

| 商品名 | バンガード S&P500 ETF |

| ティッカー | VOO |

| 投資対象 | 米国大手500社 |

| ベンチマーク | S&P500 |

| 経費率 | 0.03% |

全米株式【VTI】

S&P500のVOOはアメリカの大手企業500社のみですが、これに全米で投資可能なほぼ全ての企業をたしたのが「VTI」です。中型株、小型株も含めた約4,000社に投資できます。

| ファンド | バンガード |

| 商品名 | バンガード トータル ストック マーケットETF |

| ティッカー | VTI |

| 投資対象 | 全米の約4,000社 |

| ベンチマーク | CRSP USトータル・マーケット・インデックス |

| 経費率 | 0.03% |

全世界株式【VT】

VTは、全世界の約8,000の企業にまるっと投資できるETFです。VTを買うだけで世界が買えるということで、こちらも定番ETFです。

| ファンド | バンガード |

| 商品名 | バンガード トータル ワールド ストックETF |

| ティッカー | VT |

| 投資対象 | 全世界の約8,000社 |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス |

| 経費率 | 0.08% |

ナスダック上位100社【QQQ】

ナスダックは世界の新興企業が集まる株式市場。ハイテク企業が集まる市場で、GAFAMを含む今をときめくIT企業が名を連ねます。そのナスダックの上位100社にまるっと投資できるのが【QQQ】です。

| ファンド | インベスコ |

| 商品名 | インベスコ QQQ 信託シリーズ |

| ティッカー | QQQ |

| 投資対象 | アメリカの大手500社 |

| ベンチマーク | S&P500 |

| 経費率 | 0.2% |

インデックス投資信託の人気銘柄

インデックス系のETFと並んで、人気があるのがインデックス投資信託。インデックス投資信託は日本の優良ファンドから購入できます。

特に人気があるのは、三菱UFJ国際投信の「eMAXIS Slimシリーズ」です。

eMAXIS Slim 米国株式(S&P500)

定番のS&P500に投資できるのが「eMAXIS Slim 米国株式(S&P500)」。日本国内でもっとも人気な投資信託の一つです。投資信託の中で最低水準の信託報酬です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 米国株式(S&P500) |

| 投資対象 | 米国大手500社 |

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0968% |

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 米国株式(S&P500)と双璧を成す大人気投資信託が「eMAXIS Slim 全世界株式(オールカントリー)」です。米国はもちろんのこと、日本を含むその他先進国、新興国までカバーできる商品です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資対象 | 先進23ヵ国 / 新興26ヵ国の大・中型株、約3,000銘柄 |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(配当込み) |

| 信託報酬 | 0.01144% |

投資信託の銘柄選びは、「投資信託の選び方のポイント&オススメ銘柄10選【積立NISA・iDeCoにも!】」で詳しく解説しています。

高配当ETFの人気銘柄

高配当ETFは、特に配当金が多い企業を寄せ集めたETFです。こちらも超人気商品で、特に人気の高配当ETFを3つご紹介します。

VYM

「VYM」は世界トップクラスの規模を誇るバンガード社の高配当ETFです。人気高配当ETFの中では最も分散が効いており、安定感のある存在です。

| ファンド | バンガード |

| 商品名 | バンガード ハイディビデンド イールド ETF |

| ティッカー | VYM |

| 投資対象 | 全米約400社 |

| ベンチマーク | FTSEハイディビデンド・イールド・インデックス |

| 経費率 | 0.06% |

HDV

「HDV」は、こちらも世界トップクラスの規模を誇るブラックロック社の高配当ETFです。配当利回りと財務健全性のバランスが取れた75社に投資できる商品です。

| ファンド | ブラックロック |

| 商品名 | iシェアーズ コア高配当株ETF |

| ティッカー | HDV |

| 投資対象 | 全米約75社 |

| ベンチマーク | モーニングスター配当フォーカス指数 |

| 経費率 | 0.08% |

SPYD

「SPYD」は、ステートストリート社の高配当ETF。S&P500のなかで配当が高い80社に、均等に分散投資できるETFです。暴落にやや弱い印象がありますが、3つの高配当ETFの中で最も高い配当が魅力です。

| ファンド | ステートストリート |

| 商品名 | SPDR ポートフォリオ S&P 500 高配当株式 ETF |

| ティッカー | SPYD |

| 投資対象 | 全米約80社 |

| ベンチマーク | S&P 500 高配当指数 |

| 経費率 | 0.07% |

債券ETFの人気銘柄

株式のETFほど話題にはなりませんが、債券のETFも優れた商品があります。

米国総合債券【AGG】

「AGG」は、格付けAAAの米国債を中心に、数千の銘柄に投資できる債券ETFの代表格です。

| ファンド | ブラックロック |

| 商品名 | iシェアーズ コア米国総合債券市場ETF |

| ティッカー | AGG |

| ベンチマーク | ブルームバーグ・バークレイズ米国総合インデックス |

| 経費率 | 0.04% |

米国総合債券【BND】

「BND」は、上記のAGGとベンチマークにしている指数が異なりますが、基本的には同じような商品です。こちらの方が若干経費率が低くなっています。

| ファンド | バンガード |

| 商品名 | バンガード・トータル債券市場ETF |

| ティッカー | BND |

| ベンチマーク | ブルームバーグ・バークレイズ米国総合浮動調整インデックス |

| 経費率 | 0.035% |

投資適格社債【LQD】

「LQD」は、相対的にリスクが低いとされる格付けBBB以上の社債を扱うETFです。上記のAGG、BNDよりも高い利回りが期待できる商品です。

| ファンド | ブラックロック |

| 商品名 | iシェアーズ iBoxx米ドル建て投資適格社債ETF |

| ティッカー | LQD |

| ベンチマーク | iBoxx米ドル建てリキッド投資適格指数 |

| 経費率 | 0.14% |

シャープレシオを確認しよう

ポートフォリオの期待リターンは、高ければ高いほど優れていると言えるでしょうか?

そう単純ではないですよね。同じリターンのポートフォリオが2つあるとしたら、よりリスクを抑えたポートフォリをオの方が優れています。

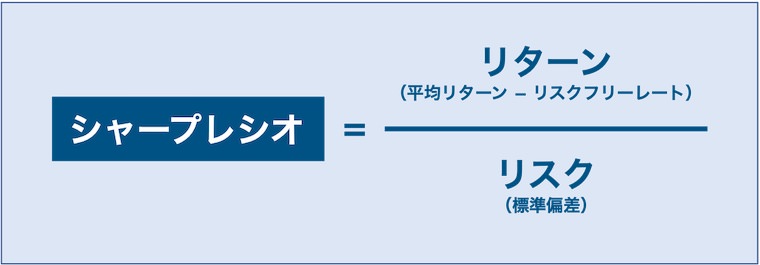

リスクとリターンの関係から、ポートフォリオの運用効率の高さを図る指標に、「シャープレシオ」があります。

以下のシンプルな公式で求められます。

*リスクフリーレート:国債のようなリスクが限りなく低い資産の利回りのこと

*リスクフリーレート:国債のようなリスクが限りなく低い資産の利回りのことカンタンに言えば、リターンをリスクで割っているだけです。分母のリスクが低いほど、シャープレシオの数値が大きくなります。

シャープレシオは高いほど、優れているポートフォリオということになります。一般的に「1」を超えていれば優れたポートフォリオと言われています。

シャープレシオは無料ツールで計算できる

シャープレシオを計算するのに、いちいちエクセルを叩く必要ありません。無料のツールを使えば一瞬で計算できます。

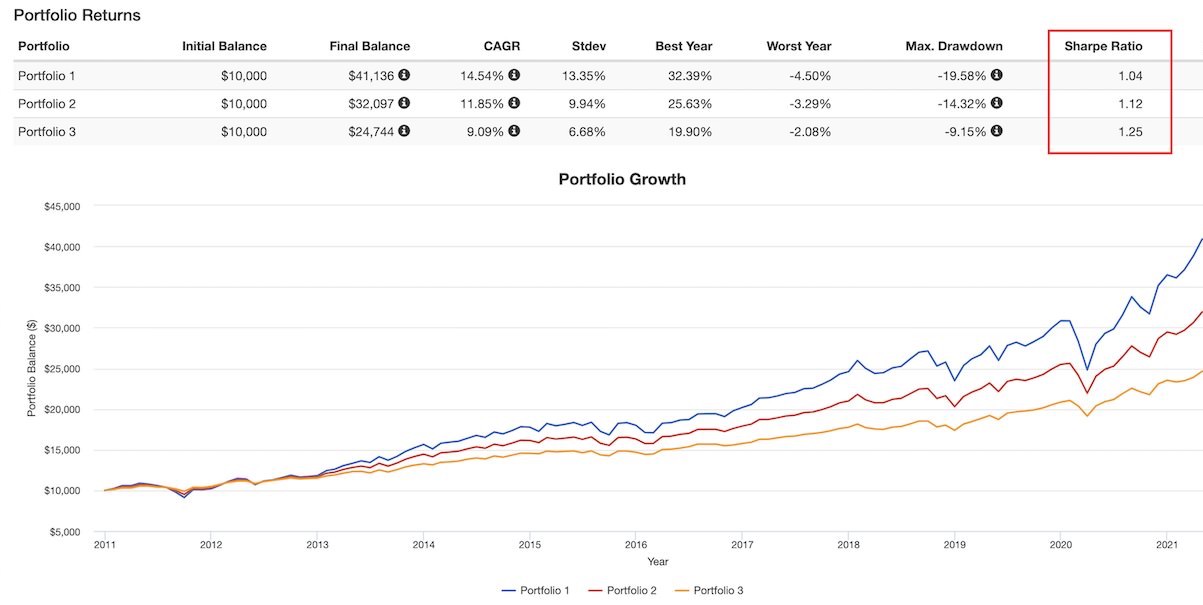

「Portfolio Visualizer」を使って、次の通りシャープレシオを計算できました。

- ポートフォリオ1

VOO(株式)100%:AGG(債券)0% - ポートフォリオ2

VOO(株式)75%:AGG(債券)25% - ポートフォリオ3

VOO(株式)50%:AGG(債券)50%

結果だけ見れば、株式100%の「ポートフォリオ1」が最もリターンは高かったと分かります。しかしながら債券の割合を増やした方が、シャープレシオの値は改善しています。

ただS&P500に連動したVOOは、単体でもシャープレシオが1を超えているのは、さすがと言ったところです。

ステップ④:定期買付の設定をする

積み立てるポートフォリオを決めたら、実際に毎月一定額を積立購入していきます。SBI証券と楽天証券なら自動積立の設定が可能です。マネックス証券も対応予定です。

あなたの家計と相談し、なるべく大きい金額を投資に回したいところ。ガチ勢は収入の80%を投資に回します。FIREを目指すなら50%は投資に回したいのが本音です。

とはいえ、現状の生活から捻出できる金額は限界があるので、まずは10%でも20%でも構いません。本業で昇給したり、副業で収益が出るようになったら、積み立てる金額を上げていきましょう。

世間には、「少額投資なんて意味ない」なんて声もありますが、そんなことはありません。周りの声が気になってしまう人は、「【後悔】少額投資に意味はない?肯定派と否定派の意見を比べてみよう」をチェックしてみてください。

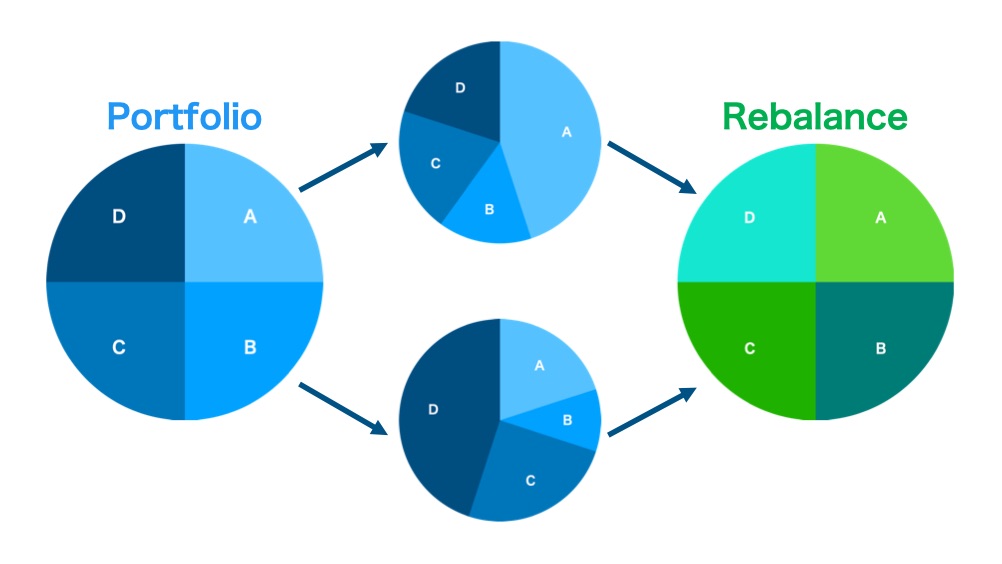

ステップ⑤:定期的にリバランスする

当初に設定したポートフォリオの割合で積立を続けても、相場次第で割合がズレてきます。株式70%と決めて積み立てていても、株式の相場が上昇すれば80%まで増えているかもしれません。

そんなときに当初の割合に調整するのが「リバランス」です。だいたい四半期に一度のペースでリバランスをするのが一般的です。

投資初心者はリバランスだけで強い行動が取れる

相場で勝つ方法はシンプルで、高いときに売って、安いときに買うことです。本来は相場を読まなければできない芸当ですが、機械的にリバランスするだけで、この強い行動を取ることができるのです。

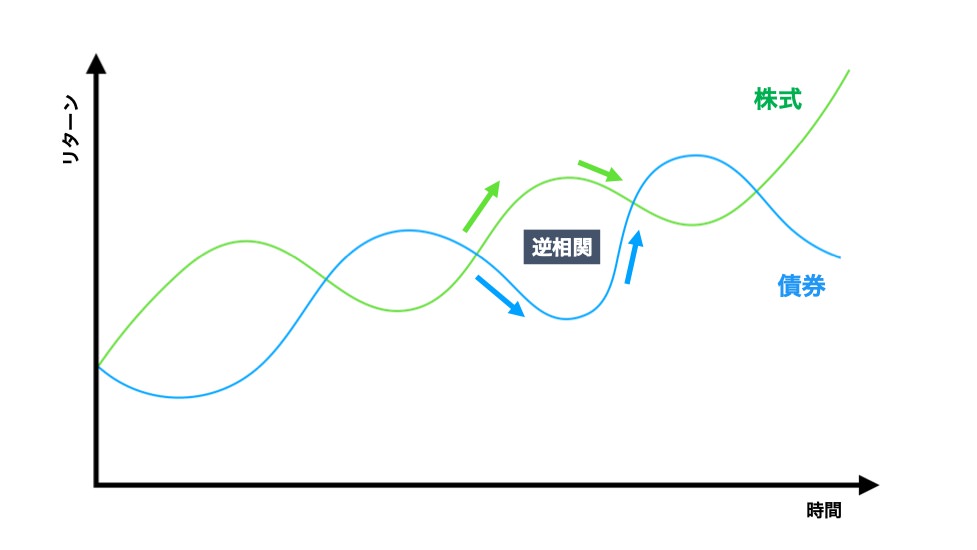

ポイントは、株式と債券が逆の値動きをする(逆相関する)ことにあります。株価が上昇局面にあれば、債券価格は下落に。株価が下落しているときは、債券価格は上昇する傾向があります。

株価が上がって、ポートフォリオの株式割合が増えたとなれば、株式は割高になっている可能性が高いです。逆に債券は割安になっています。リバランスを実行すると、割高の株を高値で売って、割安な価格で債券を買えるのです。

この行動が成立するのは、相反する値動きをする資産をポートフォリオに組み入れているからです。資産が全て株式だと、ほとんど連動して動いてしまうので、このワザは効果を発揮しません。

投資利益の税金について

さて実際に投資をすれば、幾らかの投資利益を受け取ることになります。そうなると税金の手続きなんかが気になるところですね。

まず、投資に対する利益には、次の税金がかかります。

| 投資信託 | 株式(ETF含む) | |

| 売却時の利益 | 20.315% | 20.315% |

| 配当金・分配金の利益 | 20.315% | 20.315% (外国株は現地でも課税される場合がある) |

※2013年1月1日から2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされる為、税率は20.315%(所得税15.315% 住民税5%)となります。

まず、投資の利益に対する税金は「基本2割」と思って差し支えありません。この2割は日本国内で課税されます。基本的には1億円稼いでも税率は変わりません。

しかしながら、米国株の「配当金」に関しては、米国内で税率10%が源泉徴収され、さらに日本でも20.315%が源泉徴収されます。都合、約28.3%の課税になります。

米国株配当金の二重課税を取り戻す方法

米国株の配当金は二重課税になっており、本来は取られなくて良い税金を取られている格好です。というわけで、米国で課税された分は取り戻すことが可能です。

その制度が、「外国税額控除」です。「外国税額控除」を使うと、外国で課された税額を日本の所得税や住民税から差し引いてくれます。この制度を使うためには、確定申告が必要です。

外国税額控除の詳細は「【米国株で損してない?】配当金の二重課税を「外国税額控除」で取り戻す方法」をチェックしてください。

米国株に投資をする人は、基本必須で対応する内容となっています。

確定申告は必ず必要?

投資利益が出たら、必ず確定申告が必要なわけではありません。

上記の通り、米国株の配当金にかかった二重課税を取り戻す場合は、確定申告が必要です。そのケースを除けば、ほとんどの人は確定申告は不要です。

証券口座を作るとき、「特定口座(源泉徴収あり)」か「特定口座(源泉徴収なし)」を選択します。

- 特定口座(源泉徴収あり)

:証券会社が売却損益・税金の計算を行い、税金を売却代金から差し引いてくれる。確定申告は不要。

- 特定口座(源泉徴収なし)

:証券会社等が売却損益の計算はするものの、税金の計算や納税までは行わない。年間トータルで利益が出ている場合は確定申告が必要。

多くの人は、「源泉徴収あり特定口座」を選択しているので、勝手に証券会社が税金分を差っ引いてくれています。基本的には確定申告は必要ありません。

厳密には、「源泉徴収あり」でも確定申告した方が得するケースや、「源泉徴収なし」でも確定申告をしなくても良いケースは存在しますが、ここではややこしくなるので割愛します。

投資にかかる税金の基礎知識は「【知っておきたい投資の税金】特定口座とは?源泉徴収「あり」「なし」の違いと確定申告について」で解説しています。

確定申告した方が得になるケースは、こちらで詳しく解説しています。

非課税口座「NISA」と「iDeCo」について

前の章で投資の利益には基本2割の税金がかかるとお話ししました。しかしながら、非課税口座制度の「NISA」と「iDeCo」は税金がかかりません。

無駄な税金など1円も払うべきではないので、使えるものは使い倒しましょう。特に「NISA」は全員必須でOKです。

「NISA」は必須で使おう

「NISA」は”Nippon Individual Savings Account”の略で、日本語で言えば「少額投資非課税制度」。

- 一般NISA

- つみたてNISA

の2つのNISAから好きな方を選択します。(どちらかしか使えません)

両者の違いは次の通り。

| 一般NISA | つみたてNISA | |

| 対象年齢 | 口座開設する年の1月1日において20歳以上 | |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| ∟合計投資枠 | 最大600万円 | 最大800万円 |

| 口座開設可能期間 | 2023年12月末まで (2024年から新NISA制度がスタート予定) |

2042年12月末まで |

| 対象商品 | 上場株式・ETF・REIT・ 投資信託 |

長期積立・分散投資に適した投資信託・ETFのみ |

| 購入方法 | 一括投資・積立投資 | 積立投資 |

「一般NISA」は、長期積立で複利を効かせるというよりは、売買差益で儲けるタイプです。5年間で運用できる総額は600万円。

「つみたてNISA」は、長期積立を前提とした制度で、20年の長期にわたり課税が免除されます。20年間で運用できる総額は800万円。

基本的には税金が免除されるメリットがあるだけで、大してデメリットはありません。証券口座を開設するときは、一緒にNISA口座も開設しておきましょう。

FIREで使うなら「つみたてNISA」がベター

FIREとの相性では、「つみたてNISA」が適しています。

年間40万円までなので、「毎月33,333円」ずつ積み立てるのが通例。年間では「399,996円」の投資になり、枠をほぼ使い切れます。

FIREを目指すとなれば、月3万円そこそこの入金では全く足りないのですが、使えるものは使っておくべき。毎月20万、30万投資に回す人でも、NISA枠は上限まで使い切りましょう。

NISAの詳細は、「【とりあえずやっとけ】NISAとは?初心者にオススメの「つみたてNISA」と銘柄選びのポイントとは」で解説しています。

「iDeCo」も使えるなら使おう

「iDeCo」は、「個人型確定拠出年金」のこと。英語表記の”individual-type Defined Contribution pension plan”から、語呂がいい感じになるように名付けられました。

「確定拠出年金(通称:401K)」とは、公的年金とは別に、自助努力で老後の年金を積み立てる年金制度です。

確定拠出年金(401K)の種類

- 個人が資金を出す場合 →「個人型確定拠出年金(通称:iDeCo)」

- 企業が資金を出す場合 →「企業型確定拠出年金(略称:企業型DC)」

「iDeCo」は投資リターンが非課税になるだけでなく、積み立てた金額がそのまま「所得控除」になるので、所得税・住民税の節税までできてしまいます。

積み立てられる金額は、人によって異なり次の表の通りです。

| 国民年金保険の種別 | 具体例 | 月額 | 年額 |

| 第1号被保険者 | 自営業 | 6.8万円 | 81.6万円 |

| 第2号被保険者 | 企業年金・企業型DCがない会社員 | 2.3万円 | 27.6万円 |

| 企業型DCがある会社員* | 2万円 | 24万円 | |

| 企業年金がある会社員 | 1.2万円 | 14.4万円 | |

| 公務員 | 1.2万円 | 14.4万円 | |

| 第3号被保険者 | 扶養に入っている専業主婦 | 2.3万円 | 27.6万円 |

*他の企業年金が実施されておらず、加入する企業型確定拠出年金の規約に、個人型年金に加入できることが定められている場合に限る。

というわけで、「iDeCo」はかなり美味しい制度なのですが、原則60歳まで引き出せないという強烈なデメリットがあります。

そのため若いうちにリタイアしてしまう「FIRE」とは、相性があまり良くありません。ただ「税金で自分のお金が消えていくよりはマシ」という考え方もあるので、使ってみても良いと思います。

iDeCoの詳細は、「【1830万円の退職金が作れる】iDeCo(イデコ)をやるべき人・やるべきでない人【あなたはどっち?】」で解説しています。

まとめ:「やるか」「やらないか」

今回はFIRE達成に主眼を置いた投資戦略を解説しました。投資にはいろんなスタイルがあるので、この方法が絶対ではありませんが、ことFIREとの相性を考えらば、最適解の一つだと考えています。

分散投資でリスクを抑え、長期投資で市場平均のリターンを得て、複利で雪だるま式に資産を増やしていく。非常に再現性の高い投資戦略だと思います。(もちろん投資は自己責任ではありますが)

日本においてはつい最近まで、投資は金持ちしかできないという風潮がありました。政府の景気対策で株価が上がったところで、格差が広がっただけだと批判する人もいました。

しかしながら、門戸は誰にでも開かれています。プロの投資家のように、企業の公開情報とにらめっこしながら個別銘柄を選定する必要もありません。たった一つの金融商品でも世界中に分散投資ができるのです。

あとは「やるか」「やらないか」です。ぜひFIREへの快速チケットを手にしてくださいね!

FIRE達成までの道のりは「【サイドFIRE経験者が語る】サラリーマンが0からFIREするための全ステップを解説」で詳しく説明しています。

実際にサイドFIREを達成したわたしが「こうすればもっと早くリタイアできたのに!」と思えるアクションプランを書いています。FIREを目指す人はぜひ参考にしてみてください!