投資初心者でも始めやすいのが投資信託。ですがいくら始めやすいと言っても、投資信託の銘柄数は2,000以上。専門用語もチョコチョコと出てきます。

これではどれを選べば良いのかわからなくなってしまいますね。

この記事では、FIRE(実際にはサイドFIRE)したわたしが、「投資信託はココを見て選べばOK!」というポイントを解説します。

投資は自己責任なので、絶対に儲かるとは言いませんが、身内や友人にも強く推奨できる内容です。コレから投資信託を始める人は、この記事を読めば、迷わずに銘柄選びができるはず!

ちなみにですが、

- つみたてNISA

- iDeCo

- 企業型確定拠出年金(社内では401Kと呼ばれているかも)

は基本的に投資信託を前提とした制度です。この辺りで初めて投資に触れる人も多いはず。そんな人にもオススメできる内容になっています。

投資信託は中長期の投資に向いている

投資信託とは、あなたに代わりファンドが銘柄選定や運用を行うタイプの金融商品です。

投資信託はその性質上、普通の株のように市場の値動きを監視し、機会を伺って売買するものではありません。そもそも株式のようにリアルタイムに値段が変わるのではなく、1日1回しか値段が更新されないのも投資信託の特徴です。

そのため投資信託は、短期トレードを好む人ではなく、数年〜数十年の長いスパンで投資をする人に向いています。

- 老後の資産形成をしたい人

- FIRE(早期リタイア)したい人

- つみたてNISAや確定拠出年金(iDeCoや401K)を使う人

は特に投資信託をオススメしたい人です。

【絶対的にインデックス!】投資信託を選ぶときの5つのポイント

それでは早速、投資信託の銘柄選びのコツをお話ししていきましょう。

ズバリその投資信託の銘柄が、

- インデックス投資であること

- 手数料が低いこと

- 成長国に投資できること

- 特別分配金を出していないこと

- 純資産総額が増えていること

の全てを満たしているかチェックしてください。

ポイント①:インデックス投資であること

投資信託は大きく分けて、

- アクティブファンド

- インデックスファンド

の2種類があります。

インデックスファンドはパッシブファンドと呼ばれることもあります。(厳密には両者は別物という考え方もありますが、ここではほぼ同じものとして考えます)

「アクティブファンド」は、アナリストやトレーダーがいて、細かい市場分析から、市場平均を上回るリターンを目指します。多くの人が想像しやすいファンドのイメージでしょう。

「インデックスファンド」は、日本のTOPIXや、アメリカのS&P500といった、株価指数に沿って投資を行います。独自の分析はせず、市場の平均リターンを目指します。

ですが、チャールズ・エリスの『敗者のゲーム』やバートン・マルキールの『ウォール街のランダムウォーク』が指摘しているように、アクティブファンドの4分の3はインデックスファンドに負けてしまいます。

こうなってしまうのは、アクティブファンドの方が、我々投資家が支払う手数料(信託報酬)が高いからです。彼らは調査に人件費を使うので、インデックスよりも高い手数料を取らないと割りに合いません。

もちろん、インデックスを上回るアクティブファンドもあるでしょうが、5年、10年、20年と、長い目でみて常にインデックスを上回るのは簡単ではないでしょう。(というよりかなり難しい)

というわけで、余程信頼できるファンドでなければ、投資初心者はインデックスファンドを選んでおいた方が良いと思われます。

インデックス運用の期待リターン

では、インデックスファンドに投資したら、どれくらいのリターンが期待できるのでしょうか?

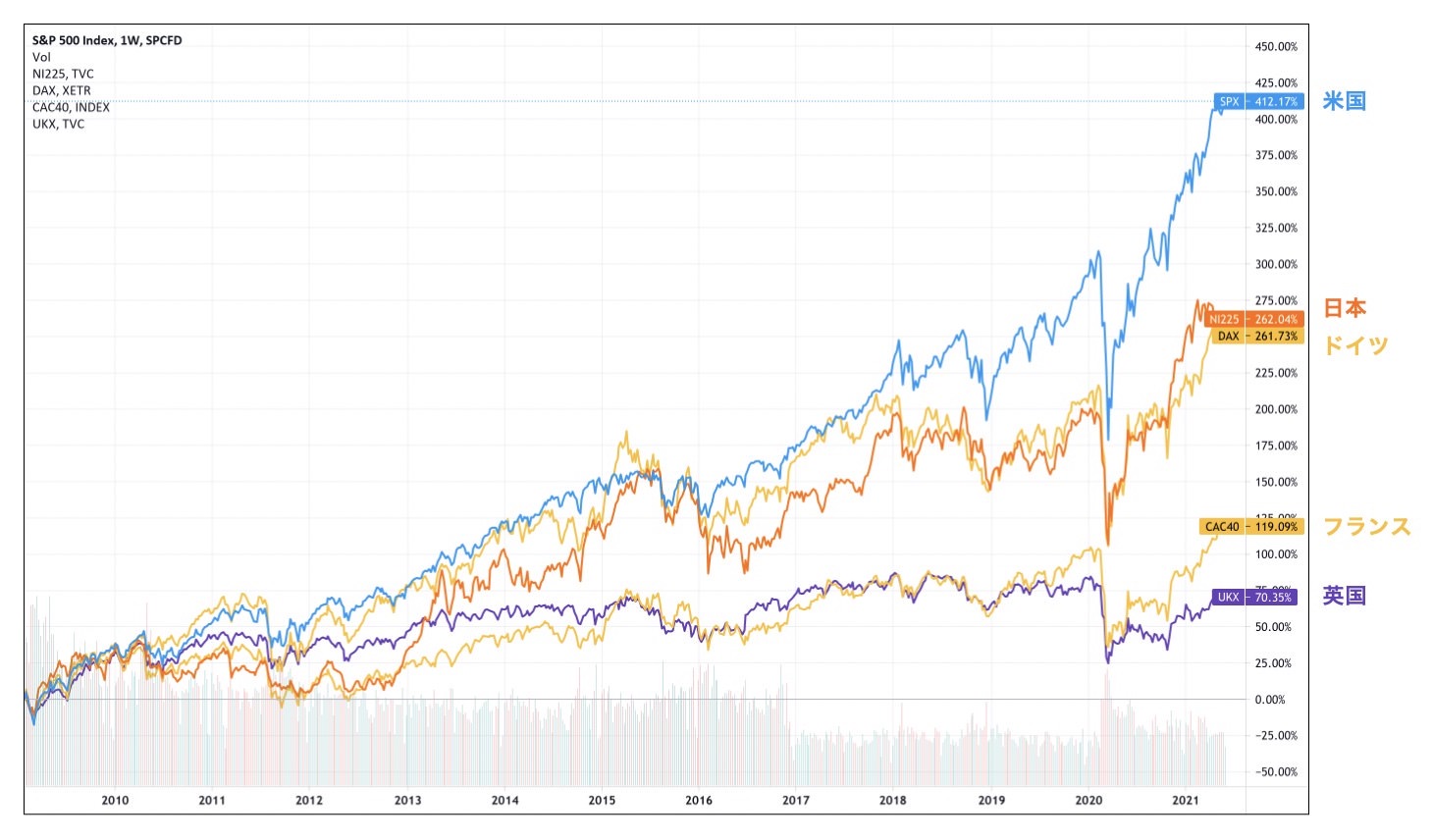

次のチャートは各国の代表的な株価指数の、2010年〜2021年頃の推移を表しています。

インデックスの中でも特に高いリターンが期待でき、インデックス投資家に人気がある米国「S&P500(水色の線)」は、この間に412%の成長しています。

つまり、2010年に1,000万円突っ込んで、後はほったらかしたら、2021年には4,120万円になっているということです。年平均リターンは13〜14%です。

この期間はリーマンショックからの回復期なので、かなり高いリターンが出ていますが、過去100年ほど遡ると、S&P500の年平均リターンは6〜7%となっています。

ポイント②:手数料が低いこと【ノーロード&信託報酬が低い】

次に気にしたいのが手数料です。

インデックスファンドは、株価指数に連動した投資を行います。ということは、同じ指数(例えばS&P500)をフォローしている限り、基本的にはどのファンドでも同じリターンになるはずですね。

であるならば、シンプルに手数料が安いファンドほど優れていることになります。長期投資は複利の力を最大限に活用するので、たった0.1%の手数料の違いが、パフォーマンスに大きな影響を与えてしまいます。

実は手数料と一口に言っても、投資信託には合計4種類の手数料があります。

| タイミング | 手数料 | 説明 |

| 購入時(一時) | 販売手数料(ロード) | 投資信託を購入したときにかかる手数料。購入金額に対し一定の%が徴収される |

| 保有中(毎年) | 信託報酬 | 資産額に対し、毎年一定の%で徴収される手数料 |

| 売却時(一時) | 信託財産留保額 | 投資信託の換金時に、資産額から一定の%で差し引かれる手数料 |

| 解約手数料 | かからない場合が多いが、一部の投資信託は、換金時に別途手数料を徴収する |

これだけ見せられても、相場感がわからないと思うので、次の目安で選びましょう。

- 販売手数料:なし(ノーロードと呼ばれる)を選ぶ

- 信託報酬:0.1%台が目安(少ないほど良い)

- 信託財産留保額:なしを選ぶ

- 解約手数料:なしを選ぶ

インデックス運用をしている場合、ファンドの運営にそこまでコストはかからないはずなので、このような費用は低く抑えられるはずです。

投資の世界においては、払う必要のない手数料は徹底的に省くべきでしょう。

ポイント③:成長国に投資できること

インデックス投資は、ある国やある地域、あるいは世界全体に投資することになります。

そうなってくると、必然的に個別の企業の業績よりも、マクロな視点で成長している国に投資できるかが重要になってきます。

と突っ込まれそうですね。結論を先に言ってしまうと、米国が有力だと思います。

先進国の中で唯一、人口増加が見込まれているのが米国。加えて【GAFAM(Google、Apple、Amazon、Facebook、Microsoft)や、コカコーラ、P&G、マクドナルド、ナイキ】など、世界規模のビジネスに長けているのも米国です。

一方の日本は、少子高齢化で人口(経済のパイ)が縮小していきます。言語の壁があり、世界に打って出るのもカンタンじゃない。日本の株価指数に連動するインデックスファンドもありますが、正直オススメする気になれません。

中国やインドのような新興国も成長が期待できますが、政治や法律が未成熟なので、投資家に敬遠される傾向があります。唾をつけておくは良いと思いますが、中心は米国になるかと。

ポイント④:特別分配金を出していないこと

投資信託には、株式でいうところの配当と同じような「分配金」があります。通常は投資利益を原資として分配されるのですが、中には「特別分配金」という元本を取り崩すタイプの分配金もあります。

特別分配金が出る投資信託は、勝手に元本を減らされてしまうので、複利効果の機会を奪われてしまいます。投資しているのに、資産がどんどん目減りしていくのは絶対にNG。

毎月分配を謳っている分配金メインの投資信託は、特別分配金が出る可能性があるので、特に注意しましょう。インデックス型ならほとんど該当しないと思います。

特別分配金の見分け方については、「【毎月分配の闇】特別分配金とは?タコ足分配の投資信託を見分けて回避しよう!」で詳しく解説しています。

ポイント⑤:純資産総額が増えていること

ここまでのポイントを押さえていれば、かなり銘柄は絞り込まれていると思います。

ダメ押しが、「純資産総額」が増えているかです。「純資産総額」とは、要はそのファンドに資金がいくら集まっているか。そのファンドの人気を示すバロメーターでもあります。

投資信託は毎月積み立てて投資をしている人が多いので、「純資産総額」は右肩上がりでなければなりません。(株価の暴落で、一時的に下がることはありますが)

もし「純資産総額」が横ばいや、下がっている投資信託は、残念ながら投資家から見放されてしまっています。お金が出ていけば、そのファンドはいずれ破綻してしまうでしょう。

(参考)「投信ブロガーが選ぶ! Fund of the Year」

下記は「投信ブロガーが選ぶ! Fund of the Year 2020」でトップ10に輝いた投資信託です。

我々のような一般投資家の目線で、優れていると評価された銘柄たちなので、これらの中から選ぶのも一つの手でしょう。

| 順位 | ファンド名 | 信託報酬 | インデックス/アクティブ |

| 1位 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% | インデックス |

| 2位 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1023% | インデックス |

| 3位 | バンガード・ トータル・ワールド・ストックETF(VT) | 0.08% | インデックス |

| 4位 | セゾン・バンガード・グローバルバランスファンド | 0.59% | アクティブ |

| 5位 | ひふみ投信 | 1.078 % | アクティブ |

| 6位 | eMAXIS Slim バランス(8資産均等型) | 0.154% | インデックス |

| 7位 | eMAXIS Slim 先進国株式インデックス | 0.1023% | インデックス |

| 8位 | eMAXIS Slim 全世界株式(除く日本) | 0.1144% | インデックス |

| 9位 | eMAXIS Slim 米国株式(S&P500) | 0.0968% | インデックス |

| 10位 | 農林中金<パートナーズ>長期厳選投資 おおぶね | 0.99% | アクティブ |

なお今回紹介した「投資信託を選ぶ際のポイント」からは、外れている銘柄もちらほらあります。その辺りは個人の考え方の違いでもあるので、そんなもんかと思ってください。

FIRE民がオススメする投資信託の銘柄11選【2021年版】

と言われてしまいそうですね。

わたしの目線から見て、「これはアリ!」と思える銘柄をピックアップしました。ぜひ参考にしてみてください。

米国株式

まずはド本命の米国に投資するインデックスファンドを見ていきましょう。リターン重視なら米国株式に投資する銘柄がオススメです。

なお米国は世界を顧客にビジネスを展開しているので、世界中の成長を享受できる国でもあります。事実上、米国だけに投資をしていても、世界の経済成長にベットできるのです。

1.eMAXIS Slim 米国株式(S&P500)

定番のS&P500に投資できるのが「eMAXIS Slim 米国株式(S&P500)」。日本国内でもっとも人気な投資信託の一つです。投資信託の中で最低水準の信託報酬です。

S&P500は、米国の大手500社が名お連ねています。米国株式市場の時価総額の約80%を網羅しているので、米国相場全体の動向を知るうえで役立つ指標です。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS Slim 米国株式(S&P500) | |

| 投資対象 |

米国大手500社 | |

| ベンチマーク |

S&P500 | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.0968% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

2.SBI・V・S&P500インデックス・ファンド

SBIでは「Vシリーズ」と呼ばれる投資信託のブランドを持っています。「V」とは、アメリカの超巨大ファンド「バンガード社」に因んでいます。

こちらも同じようにS&P500に投資できる銘柄で、手数料は「eMAXSIS Slim S&P500」とほぼ同じ。こちらも非常に優れた商品です。

| ファンド |

SBIアセットマネジメント | |

| 商品名 |

SBI・V・S&P500インデックス・ファンド | |

| 投資対象 |

米国大手500社 | |

| ベンチマーク |

S&P500 | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.0938%程度 | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | × |

| 楽天証券 | × | × | × |

3.SBI・V・全米株式インデックス・ファンド

こちらもSBIの「Vシリーズ」からノミネートです。

S&P500は米国を代表する大手500社が対象ですが、こちらはその他の中規模の企業も含まれます。その名の通り、全米で上場しているほぼ全ての企業に投資できます。

| ファンド |

SBIアセットマネジメント | |

| 商品名 |

SBI・V・全米株式インデックス・ファンド | |

| 投資対象 |

全米の約4,000社 | |

| ベンチマーク |

CRSP USトータル・マーケット・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.0938%程度 | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | × |

| 楽天証券 | × | × | × |

4.楽天・全米株式インデックス・ファンド

楽天でも同じように全米の上場企業全てに投資できる銘柄があります。

中身は「SBI・V・全米株式」とまったく同じ。以前は全米株式といえば楽天だったのですが、SBIがこれに追随した格好です。

| ファンド |

楽天投信投資顧問 | |

| 商品名 |

楽天・全米株式インデックス・ファンド | |

| 投資対象 |

全米の約4,000社 | |

| ベンチマーク |

CRSP USトータル・マーケット・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.162% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | × |

| 楽天証券 | ◯ | ◯ | ◯ |

米国株式は、「S&P500」か「全米株式」の2つが有力な選択肢になります。どちらも間違いない選択肢ですが、若干の違いがあります。

「S&P500」と「全米株式」のどちらに投資するかを解説した記事もチェックしてみてください。

全世界株式

米国株式と双璧を成して人気なのが、「全世界株式」です。全世界とは、「米国を含む先進国」+「中国やインドなどの新興国」です。

非常に広範囲に分散投資できることから、「とりあえずこれだけ買っておけば良い感」があり、ほったらかし派にも人気があります。

ただし世界の株式市場において、時価総額の約50%は米国。全世界株式を買っていれば、米国の成長の恩恵は十分に受けられますが、米国がコケたら大ダメージは避けられません。

全世界株式と言えど、米国株式の影響が大きいことは念頭に置きましょう。

5.eMAXIS Slim 全世界株式

eMAXIS Slimシリーズの中で、 米国株式(S&P500)と双璧を成す大人気銘柄が「eMAXIS Slim 全世界株式」です。全世界の中型株〜大型株に一挙に投資できます。

この商品には、

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 全世界株式(除く日本)

の2種類があります。

別で日本の株に投資している人は、日本への投資割合を増やさないために「除く日本」を選択します。それ以外の人は「オールカントリー」を選ぶケースが多いでしょう。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS Slim 全世界株式(オールカントリー) | |

| 投資対象 |

先進23ヵ国 / 新興27ヵ国の大・中型株、約3,000銘柄 | |

| ベンチマーク |

MSCIオール・カントリー・ワールド・インデックス(配当込み) | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.1144% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ×(「除く日本」は取り扱いあり) |

| 楽天証券 | ◯ | ◯ | × |

*上記はオールカントリーの情報

6.SBI・全世界株式インデックス・ファンド

SBIにも全世界株式の銘柄があります。「eMAXIS Slim 全世界株式」は中型〜大型株を対象としているのに対し、こちらは小型株まで含んでいるのが、ざっくりとした違いになります。

SBIの全世界株式の方が、フォローする範囲が広いので、より分散が効いていると言えそうですね。

| ファンド |

SBIアセットマネジメント | |

| 商品名 |

SBI・全世界株式インデックス・ファンド | |

| 投資対象 |

主要先進国株式及び新興国株式等、約8,000銘柄 | |

| ベンチマーク |

FTSEグローバル・オールキャップ・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.1102%程度 | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

インデックス投資における深淵なるテーマが、「米国株式だけ」でいくか、「全世界株式」にするかです。ここは人によって意見が真っ二つに分かれます。

ただ明確な選び方があります。詳しくは、「米国株オンリー」と「全世界株式」のどちらを選ぶべきかを解説した記事をチェックしてみてください。

先進国株式

米国や欧州などの主要国に投資できるのが「先進国株式」です。全世界株式から新興国を抜いたものと思ってください。全体の7割程度が米国株式となっています。

国家システムが未成熟な新興国は、一部の投資家には敬遠されがち。そんな需要に答えるのがこの「先進国株式」となっています。

個人的には、米国以外の先進国が今後著しく経済成長するイメージが湧かないので、これなら米国株式で良いかな?と思ったりもします。

7.eMAXIS Slim 先進国株式インデックス

人気の「eMAXIS Slimシリーズ」の先進国株式です。日本を除く先進国に、まとめて投資できる銘柄です。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS Slim 先進国株式インデックス | |

| 投資対象 |

日本を除いた先進22ヵ国の大・中型株、約1,300銘柄 | |

| ベンチマーク |

MSCIコクサイ・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.1023% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

8.<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

ニッセイにも先進国株式のインデックスファンドがあります。中身は「eMAXIS Slim先進国株式インデックス」と同じです。

| ファンド |

ニッセイ・アセットマネジメント | |

| 商品名 |

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | |

| 投資対象 |

日本を除いた先進22ヵ国の大・中型株、約1,300銘柄 | |

| ベンチマーク |

MSCIコクサイ・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.1023% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

新興国株式

中国やインドといった、経済成長著しい新興国に投資できるのが「新興国株式」。

その国固有の政治や経済の不安定さから生じる「カントリーリスク」が高く、高い経済成長の割には、投資リターンが伸びづらいのが難点です。

しかしながら、数十年後の未来の世界をリードするのは現在の新興国であり、新興国のポテンシャルは高いはず。眠れる獅子達に賭けてみるのも悪くないでしょう。

ただし、株式の世界の中心は米国なので、ポートフォリオの中心はやっぱり米国になると思います。新興国株式に充てるのは全体の一部になるでしょう。

9.eMAXIS Slim 先進国株式インデックス

人気の「eMAXIS Slimシリーズ」の新興国株式です。新興国インデックスでは一番人気の銘柄となっています。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS Slim 新興国株式インデックス | |

| 投資対象 |

新興27ヵ国の大・中型株、約1,300銘柄 | |

| ベンチマーク |

MSCIエマージング・マーケット・インデックス | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.187%以内 | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

なお新興国株のデメリットについては、「新興国株は不要なのか?新興国株投資が思ったより伸びづらい4つの理由」で詳しく解説しています。

新興国をポートフォリオに入れるか迷ったときは、参考にしてみてください。

NASDAQ銘柄(新興ハイテク企業)

米国には、巨大な二大証券取引所があります。一つは「ニューヨーク証券取引所(NYSE)」、もう一つは「ナスダック証券取引所(NASDAQ)」。

昔ながらの企業はNYSEに、新興企業やハイテク企業はNASDAQに集まる傾向があります。GAFAMやTesla、NVIDIA、Netflixなど今をときめくハイテク企業は、NASDAQで上場しています。

リーマンショック後の2010年代は、完全にGAFAMの時代。新旧企業ごちゃ混ぜのS&P500も凄いリターンでしたが、NASDAQ銘柄はそれを凌ぐパフォーマンスを見せています。

ITの未来を信じる人は、NASDAQ銘柄に集中投資できるファンドもアリかもしれません。とはいえ、ややリスク取りすぎに感じるので、一部の資産に留めるのが無難だと思います。

10.eMAXIS NASDAQ100インデックス

こちらも三菱UFJ国際投信の「eMAXISシリーズ」なのですが、「Slim」がつかないシリーズです。

Slimシリーズは手数料が低く、文句なしでオススメですが、こちらは手数料が高め。本来であればオススメできる手数料じゃないのですが、他に良い選択肢がないので紹介しました。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS NASDAQ100インデックス | |

| 投資対象 |

NASDAQ上位100銘柄 | |

| ベンチマーク |

NASDAQ100指数 | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.44% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | × |

| 楽天証券 | ◯ | ◯ | × |

NASDAQ100に投資したい人は、ETFの「QQQ」を検討してみても良いと思います。投資信託ではなく、ETFなので勝手は異なりますが、手数料はグッと下がります。

バランス型

最後に紹介するのがバランス型。バランス型は、国内株式・海外株式・国内債券・海外再建など、複数の資産クラスを一定率で保有できるタイプの投資信託です。

外国株100%の方がリターンは高いのですが、短期的にはマイナスに転じるリスクもそれなりにあります。バランス型の投資信託であれば、リターンがマイルドになる代わりに、リスクもマイルドになります。

またどれかの資産が割高になると、自然と比率が増えてしまうので、勝手に売却して各資産の比率を守ってくれます。

これを「リバランス」と呼び、普通はリバランスは手動で行わなければなりません。リバランスまで勝手にやってくれるので、ある意味究極のほったらかし銘柄と言えるでしょう。

11.eMAXIS Slim バランス(8資産均等型)

何度も登場した「eMAXIS Slimシリーズ」のバランス型インデックスファンドです。

【国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート】の8資産に均等に投資できます。

個人的には、国内株式や新興国債券など、「別になくても良いな」と感じる資産クラスも混じっています。

| ファンド |

三菱UFJ国際投信 | |

| 商品名 |

eMAXIS Slim バランス(8資産均等型) | |

| 投資対象 |

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート | |

| ベンチマーク |

合成指数(各資産毎にベンチマークがある) | |

| 手数料 |

販売手数料 | なし |

| 信託報酬 | 0.154% | |

| 信託財産留保額 | なし | |

| 解約手数料 | なし | |

| 個人的なオススメ度 | ||

| 証券会社 | 取り扱い | つみたてNISA | iDeCo |

| SBI証券 | ◯ | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | × |

投資信託で口座開設するならネット証券一択

株は多くの人がイメージしている通り、証券会社でないと買えません。ですが、実は投資信託は幅広い金融機関で取り扱いがあります。銀行や郵便局でも買うことができます。

ですが、投資信託を買う場合でも、ネット証券をオススメします。

基本的に窓口でオススメされる銘柄は手数料が高く、今回紹介したような商品に比べパフォーマンスが落ちます。実店舗の場所代や人件費を賄うためには、手数料を多く取るしかないのでしょう。

ネット証券であれば、誰の横槍も入らずに優良商品を購入できます。ラインナップの選択肢も多く、その後もっと色んな投資にチャレンジするときも低い手数料で取引できます。

人気があるのは「SBI証券」「楽天証券」ですが、以下の大手ネット証券であれば、どこで始めても問題ありません。

| 証券会社 | 投資信託取扱銘柄数 | 最低積み立て金額 |

| SBI証券 |

2,639本 | 100円 |

| 楽天証券 |

2,680銘柄 | 100円 |

| マネックス証券 |

1,215銘柄 | 100円 |

| 松井証券 |

1,475銘柄 | 100円 |

| auカブコム証券 |

1,392銘柄 | 100円 |

なお、ネット証券会社の選び方は、「【まだ始めてないの?】ネット証券5社の選び方を解説。今すぐ証券口座を開設しよう!」でも解説しています。

投資信託だけでなく総合的に判断したい人は、ぜひチェックしてみてください。

まとめ

今回は投資信託の選び方のコツを紹介しました。

投資信託の選び方のポイント

- インデックス投資であること

- 手数料が低いこと(ノーロード&信託報酬0.1%台)

- 成長国に投資できること(メインは米国!)

- 純資産総額が増えていること

いくつか銘柄も紹介しましたが、特にオススメはこの辺りです。

| 銘柄 | 個人的オススメ度 |

| eMAXIS Slim 米国株式(S&P500) | |

| SBI・V・S&P500インデックス・ファンド | |

| SBI・V・全米株式インデックス・ファンド | |

| eMAXIS Slim 全世界株式 | |

| SBI・全世界株式インデックス・ファンド |

投資信託は中長期の投資に向いています。老後の資産形成や、FIRE(早期リタイア)を目指す人にオススメできる商品です。

あなたがそのような目的で投資を始めるのであれば、この記事の内容を参考に銘柄を選べば問題ないでしょう。(もちろん投資は自己責任でお願いしますね!)

また普通に投資信託を始める場合だけでなく、「つみたてNISA」「iDeCo」「企業型確定拠出年金」でも全く同じ考え方でOKです。

未来に向けて、コツコツ資産形成していきましょう!

FIREのための投資に必要な考え方は、「【FIREへの投資戦略】相場を読めない僕らが0から始める投資術」で全て解説しています。

投資をこれから始める人は、ぜひ合わせてチェックしてみてください。かなり理解が深まると思います。