あなたは家計簿をつけていますか?「ギクっ」としたそこのあなたは、ずるずる先延ばしにしている人でしょうか?それとも一度チャレンジして挫折した人でしょうか?

わたしは33歳で3,500万円の資産を貯めてセミリタイアした身なので、こと節約に関しては一家言あるかなと。

そんなわたしは、「よくある一般的な家計簿って意味あるの?」と思ってしまいます。エクセルや手書きでキレイに仕訳されたものをよく見ますが、そんなことしているヒマがあるなら、副業なり勉強なりした方がよっぽど生産的です。

「節約に時間をかける」って、シンプルに矛盾してますよね。家計簿をつけることがあなたのお仕事ならいいですが、そうではないでしょう。

この記事では、最低限の労力で、最大限の貯蓄を実現するための、「実戦的な家計簿」のつけ方を紹介をしています。「頑張りすぎず、されど結果は出す」がコンセプトです。

わたしが実際に使用している「マネーフォワードME」をカスタマイズした家計簿もお見せします。全自動で記録できるので、続かない心配はありません。

これから老後の貯蓄や、早期リタイアのための資産形成を目指す人は、ぜひ最後まで見てみてください。

\無料で利用を始める/![]() マネーフォワードMEをダウンロード

マネーフォワードMEをダウンロード

「実戦的な家計簿」の4つのポイント

家計簿とは、家計のどこにお金がかかっているかを「見える化」するためにあります。しかしながら「家計の見える化」そのものは、本来の目的ではありません。

家計簿をつけたいのは、支出を下げたい、すなわち「節約」したいからですよね?あなたが有り余るほどお金を持っていたら、家計簿をつけようなんて思わないはずです。

わたしの考える「実戦的な家計簿」とは、時間をかけずに継続できて、節約効果を出す家計簿です。そのために次の4つのポイントを意識します。

ポイント①:「固定費」を把握して削減

家賃を筆頭とする固定費は、生活費の大部分を占めています。固定費は毎月ほぼ同じ金額を支払っているので、ここにあるムダがあると、寄生虫のようにお金を吸い取られ続けてしまいます。

逆にいえば、固定費の改善は確実な節約効果をもたらすので、まず手をつけるのはここです。家賃は引っ越さない限り減らないですが、通信費や電気代、保険代は今すぐにでも減らすことが可能です。

ポイント②:「浪費」を把握して削減

次に日々のお買い物(ここでは変動費と呼びましょう)の中に紛れる浪費を減らしていきます。わかりやすいのは、外食や娯楽のための出費。他にもコンビニで買ったジュースやお菓子も浪費にカウントします。

「浪費=悪」とは言いませんが、無意識にしている浪費は悪以外の何者でもありません。あなたの人生に欠かせない浪費は守り、その他はバッサリ切り捨てましょう。

ポイント③:「投資」は削減対象から外す

投資に該当する消費は、「払ったお金以上のリターンを将来得られる消費」です。代表的なのは本の購入で、自己投資にあたります。その他にも、睡眠の質を上げる寝具や、時短になるドラム式乾燥機付き洗濯機なども投資に数えて良いでしょう。

また、人によって扱いが異なるのが投資です。ただの楽しみで通っている音楽教室であれば「浪費」ですが、ボイストレーナーとして稼ぐために通っているならば「投資」です。

投資に回すお金は、将来プラスになって返ってくるものなので、節約の対象から外します。一般的な家計簿にはない考え方だと思います。

ポイント④:家計簿をつけることに自体に労力を割かない

あなたが家計簿をつけるために、せっせとスマホに数字を打ち込んでいる時間に、あなたの人件費が発生しているのです。もしその時間がなければ、あなたは副業に勤しんだり、本を読んで勉強することもできるです。

ここは見落としがちですが、もっとも大事なところです。家計簿をつける理由は「節約」にあります。家計簿をつけることに時間をかけてしまっては、本末転倒も良いところ。

家計簿をつけるのに手間をかけてはいけません。

一般的な家計簿の問題点

巷でよく見る家計簿は、こんな感じですね。

| 項目 | 支出額 |

| 住居費 | 70,000円 |

| 光熱費 | 12,000円 |

| 通信費 | 10,000円 |

| 食費 | 50,000円 |

| 日用品 | 15,000円 |

| お小遣い | 50,000円 |

| 保険 | 25,000円 |

| 趣味・レジャー | 3,000円 |

| 被服 | 4,500円 |

| 交際費 | 3,000円 |

| その他 | 1,500円 |

| 貯蓄 | 35,000円 |

| 合計 | 279,000円 |

一見キレイに仕訳されていて、何の問題も無いように見えます。ですが、2つの問題をはらんでいます。

問題点①:つけるのが面倒くさい

キレイに家計簿を仕分けるには、支出を全て書き出さなければなりません。1ヶ月や2ヶ月であれば、気合で作れますが、継続的に作り続けるのは難しいのではないでしょうか。

ここにほとんどの家庭が家計簿に挫折してしまう要因があると思います。

問題点②:あなたのライフスタイルに合った節約につながりづらい

もし家計簿の記録は何とか続けられたとしても、もう一つの問題が発生します。それはこの項目を見ても、どう節約すれば良いかがイマイチわからないということです。

この手の家計簿は、

- 住宅費は収入の25%が適切

- 旦那さんの小遣い5万円は多いので2万円に減らすべき

- 貯金は収入の10〜15%にしましょう

といった、FP目線の一般論にしかならないと思っています。各項目に妥当な範囲の予算をつけるケースが多いと思いますが、それでは杓子定規すぎるように感じます。

その家庭にとって必要最低限の支出なら残さなければなりませんし、本来必要のない浪費なら一般論とは関係なくカットしなければなりません。投資なら、おいそれと切ってはいけません。

あなたのライフスタイルに合った節約の仕方は、この家計簿からは読み取れないのです。

家計簿には「マネーフォワードME」がオススメ

家計簿は自動で記録できるアプリがオススメです。「マネーフォワードME」や「マネーツリー」といったアプリを使いましょう。

さもなければ、レシートとにらめっこしながら、スプレッドシートにパチパチ打ち込まなければならないからです。それでは、何より大事なあなたの時間を奪ってしまいます。

わたしが使っているのは、日本一有名な家計簿アプリ「マネーフォワードME」。理由は次の通りです。

理由①:基本手入力なしでいける

マネーフォワードは、ほとんどのクレジットカードや銀行口座と連携可能です。連携すれば自動で家計簿を記録してくれます。(残念ながらこの記事を書いた時点では、PayPayなどのQR決済には対応していないのが悔やまれる)

レシートの写真をとって、自動で記録してくれる機能もありますが、それじゃ面倒すぎるんです。もっと細かく仕分けできますが、手入力じゃダメなんです。エクセルや手書きは申し訳ないですが論外です…。

なぜならあなたの「時間」を節約できないからです。多少アバウトであっても、手間をかけない選択肢をとるべきです。

それに何かしらの作業が入った時点で、一気に続かなくなるんです。これは気合と根性に頼るのではなく、構造で解決すべき問題。普通に生活していれば勝手に家計簿が作れるような仕組みを構築すべきです。

それには全自動で家計簿が付けられる家計簿アプリが適しています。

全自動入力の条件

ただし、条件としてあなたの家計の支出を、全てクレカか口座引き落としにしておく必要があります。基本的にはクレカですね。

現金で支払ってしまうと、手入力しなければならなくなるからです。

理由②:1つのアプリ家計全体が見える化できる

「マネーフォワードME」は、家計簿というよりは、資産管理アプリと言ったほうが正しいでしょう。複数の銀行口座、複数のクレカ、複数の証券口座をまたいで、全ての資産を1つのアプリで管理できます。

たくさんのアプリを行き来することなく、マネーフォワードだけで済むのはかなり楽ですね。

理由③:無料で使える

「マネーフォワードME」は課金することでさらに便利に使えますが、わたしが実践する方法は無料プランのままで問題ありません。

無料の場合は、連携できる口座やカードが10までと制限がありますが、大抵の家庭であれば10でギリギリ足りると思います。まずは無料の範囲でトライしてみて、どうしても難しければ課金を検討しましょう。

\無料で利用を始める/![]() マネーフォワードMEをダウンロード

マネーフォワードMEをダウンロード

「マネーフォワードME」の家計簿の仕様

あなたが節約できる家計簿は、あなた自身で作るべきです。そして全自動で記録することを考えると、「マネーフォワードME」は有力な選択肢だと思います。

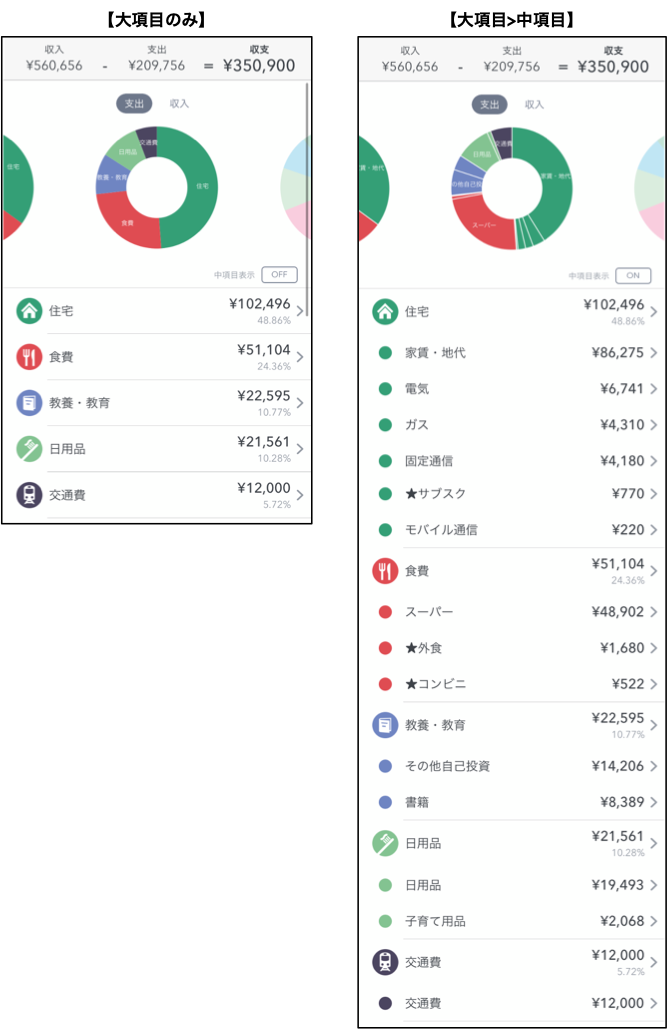

まず「マネーフォワードME」の家計簿には、次の通り大項目が設定されています。大項目の名前を変更したり、大項目を増やしたりすることはできません。

大項目の下には、中項目が設定されています。中項目は名前を変更したり、新たに項目を追加したりできます。

デフォルトの設定は使えません!

デフォルトの設定だと、クレカなどの明細情報から、近しい項目に勝手に仕訳されます。デフォルトでは項目数が多く、細かく分類される一方で、どのように節約につなげれば良いかはよくわかりません。

というわけで、

- 既存の大項目とオリジナルで作った中項目を組み合わせ、

- 各支出の仕訳先を変更して、

オリジナル家計簿を作る必要があります。

「マネーフォワードME」を実戦的な家計簿にカスタマイズする方法

実際にわたしのカスタマイズ例を見てみましょう。デフォルトの仕訳設定からかなり変更しています。

意識しているのは、次の4点です。

家計簿カスタマイズのポイント

- 「固定費」を切り出す

- 「毎月の変動費」と「変則的な変動費」を分ける

- 「投資」を切り出す

- 「浪費」に印をつける

それぞれ、具体的に解説していきます。

カスタマイズ①:「固定費」を切り出す

冒頭の通り、まずは固定費を優先して節約していきたいところ。そのためには、固定費と変動費を切り分けて仕分けする必要があります。

ところが、「マネーフォワードME」の大項目には、「固定費」と「変動費」を分ける機能がありません。そして大項目はカスタマイズもできません。このままでは固定費を見える化できません。

そこでわたしの場合は、「大項目:住宅」をまるまる固定費に充てています。

その「大項目:住宅」の中項目として、

- 電気

- ガス

- 水道

- 保険

- 固定通信(固定インターネット代)

- モバイル通信(ケータイ代)

- ★サブスク

を追加しています。

水道光熱費の金額は毎月固定ではありませんが、実態としては固定費にカウントされる類の支出です。他にも毎月固定で支払っている支出があれば、中項目で追加していってください。

この固定費のラインナップを見て、一つ一つ節約の余地があるか検討していきます。

カスタマイズ②:「毎月の変動費」と「変則的な変動費」を分ける

次に変動費にあたる項目をカスタマイズします。

変動日には毎月かかってくる食費や日用品の他に、変則的に発生するものがあります。例えば贈答品や新調した家具、何ヶ月かに1回の美容院などです。

- 毎月の変動費:

食費、日用品、子供関係、消耗品、定期的にかかる医療費など

- 変則的な変動費:

美容院、贈答品、旅行、新調した家具、突発的にかかる医療費など

毎月発生する変動費の中に、変則的に発生する変動費が混ざっていると、毎月の支出が高くなっても気づけません。

我が家の場合は、次のように仕訳しています。

- 毎月の変動費 →「食費」「日用品」「交通費」の大項目へ

- 変則的な変動費 →「特別な支出」の大項目へ

「毎月の変動費」は、極端な話をすれば大項目1個に放り込んでも良いのですが、中項目のラインナップが増えがちなので分けています。大項目は最大で4個、できれば3個まで収めるのが良いでしょう。

「変則的な変動費」には、浪費が含まれやすいので、1項目の中に全て放り込んでおくと、浪費に気づきやすくなります。

カスタマイズ③:「投資」を切り出す

本の購入や、時短家電の購入などが「投資」にあたります。こちらも毎月安定して発生するというよりは、変則的に発生する類の支出です。

しかしながら、「投資」は節約対象ではないので、「浪費」と「投資」は明確に区別したいところ。

我が家の場合は、「大項目:教養・養育」をまるまる投資のための項目として使っています。

金額が多くなる月も出てきますが、将来大きくなって返ってくると考えて目を瞑ります。

カスタマイズ④:「浪費」に印をつける

「浪費」とは、必要最低限の生活費でもなければ、投資でもない支出です。固定費の中にある場合もあれば、変動費に紛れている場合もあります。

我が家の場合は、中項目の頭に「★」をつけることで、「これは浪費だぞ!」とわかるようにしています。

例えば固定費が全て入っている「大項目:住宅」の中にある「★サブスク」には、ディズニー+というVODサービスが入っています。

子供が見るように契約していて、浪費にするかは微妙なラインですが、なくても生きていけるので浪費にカウントしています。

★印をなるべく減らすようにしますが、中には絶対に削りたくない、削ってしまっては生きる意味がないと感じるような浪費もあるでしょう。そういうものは無理に削る必要はありません。

しかしながら「あれもこれも」では、いつまで経っても節約できないので、優先順位をつける必要があります。

【一応言っておきますが】自動仕訳は完璧ではない

現状、節約を目的として家計簿をつけるなら、「マネーフォワードME」の自動仕訳がベストだと考えていますが、完璧ではありません。

一緒の店で買ったものは全て同じ仕訳になるという、ちょっと厄介な問題があります。自動仕訳の限界がここにあります。

スーパーで、お米とケーキと洗剤を一緒に買ったとしたら、全てが同じ項目、「食費」か「日用品」のどちらにゴソっと全て入ってしまいます。

ちなみに必要最低限の買い物であれば、「食費」に入るか、「日用品」に入るかは、あまり重要ではありません。どちらかというと、最低限の生活に必要な食器用洗剤と、ちょっと奮発しちゃったケーキが同じ項目に入ってしまうのが問題です。

「家計簿の正確さ」と「手間のかからなさ」はトレードオフの関係にあるわけです。

まとめ:「実戦的な家計簿」を作ろう!

今回は「マネーフォワードME」をカスタマイズして、時間も支出もを節約する「実戦的な家計簿」を作る方法を解説してみました。

一般的な家計簿には、

- 作るのが面倒(人件費を考慮すると節約にならない & 続かない)

- あなたのライフスタイルに合った節約になりづらい

という欠点があります。

「マネーフォワードME」をカスタマイズすれば、あなたのライフスタイルに即した家計簿が全自動で作れます。キレイに手作成した家計簿に比べれば、アバウトになってしまいますが、あなたの時間の方がよっぽど大切です。

最初の設定だけちょっと面倒ですが、一度やっておけばあとは自動で記録してくれるので、やる価値は十分にあると思います。

なお、今回紹介したカスタマイズ方法は、あくまで我が家の場合のカスタマイズです。あなたには、あなたに合ったもっと良い方法があるかもしれません。

ぜひあなたの家計簿を作る上で参考にしてみてくださいね。

\無料で利用を始める/![]() マネーフォワードMEをダウンロード

マネーフォワードMEをダウンロード