投資界隈の偉い人が口酸っぱく言っているのが、「投資は分散せよ」。

実は学術的にも、分散投資した方がパフォーマンスが高いことがわかっています。だから分散投資が推奨されているんですね。

その根拠になっているのが、「現代ポートフォリオ理論」です。投資界隈では非常に有名で、インデックス投資の有効性を示す根拠として引き合いに出されます。

ただ、「現代ポートフォリオ理論」でググると、数式や専門用語だらけで難しすぎるか、説明が端的すぎて中身がさっぱりわからないかのどちらか。

この記事では、数式や難しい用語は使わずに、「現代ポートフォリオ理論」とは何かを、ちょうど良いさじ加減で解説しています。

結論は、「インデックスで分散投資せよ」です。

これを知っていたからといって即儲け話にはならないですが、投資の教養としてはとっても参考になると思います。インデックス投資を考えている人は、ぜひ理解を深めましょう!

現代ポートフォリオ理論とは?

「現代ポートフォリオ理論」は、「モダンポートフォリオ理論」とも呼ばれます。英語では、「Modern portfolio theory」で、略して「MPT」と呼ばれることもあります。

同理論は、ポートフォリオのリスクとリターンの関係を明らかにしたもの。結論だけ言うと、「広く分散投資をすることで、リスクを抑えながらリターンを高められる」という理論です。

金融市場で稼ぐための理論は、色々と出ては消えを繰り返してきました。長期にわたり支持されているのは、「現代ポートフォリオ理論」くらいのものです。

1952年に、現代ポートフォリオ理論を最初に提唱したハリー・マーコヴィッツは、その功績により1990年にノーベル経済学賞を受賞しています。

現代ポートフォリオ理論の3つのポイント

ここからは現代ポートフォリオ理論のエッセンスだけをお伝えしていきたいと思います。数式は無しで、直感的に理解でしやすい言葉で説明していきます。

ポイント①:投資におけるリスクとリターンを理解しよう

現代ポートフォリオ理論は、効率的なポートフォリオ作りを目的とした理論です。では「効率的なポートフォリオ」とはどういう意味なのでしょうか?

投資で最も重要なのは「リターン」、つまり儲けです。値上がり益や配当収入によって、資産がどれほど大きくなったかを意味します。ここは直感通りですね。

しかしながら、「リターン」が大きければ効率的なポートフォリオかというと、そうではありません。大切なのは「リスク」と「リターン」のバランスです。

では、投資における「リスク」とはなんでしょうか?直感的には資産価値を減らす可能性がどれほどあるかが「リスク」に当たりそうですね。ですがそうではありません。

答えを言ってしまうと、投資における「リスク」とは、「値動きの激しさ」のことです。「ボラティリティ」とも呼ばれます。

値動きの激しさは、±両方にかかるので、下落幅だけでなく、上昇幅が大きいポートフォリオもリスクが高いと言えます。

なぜ値上がりも「リスク」にカウントされてしまうかというと、統計的には大きく値上がりする資産は、同様に大きく値下がりするからです。上の振れ幅と下の振れ幅は、概ね同じになるのです。

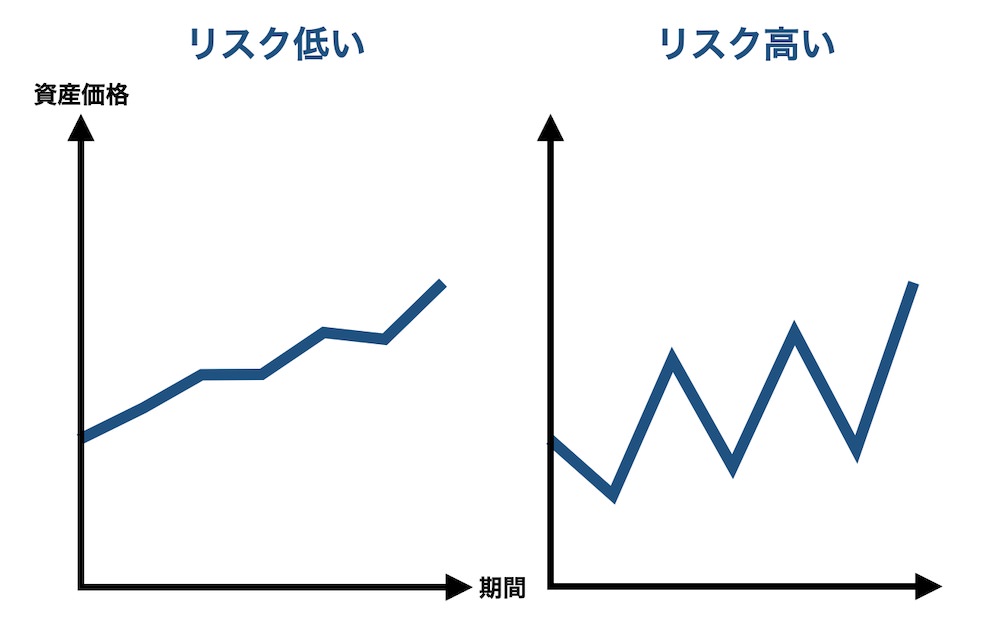

ポイント②:リスクとリターンは正比例する

そして、資産によってリスクは大なり小なりしますが、リスクの大きさは、リターンと正比例します。リスクが大きい(つまり値動きが激しい)ほど、リターンは大きくなります。

グラフにするとこんな感じになります。

結論だけ言ってしまうと、一時的にはあり得ますが、すぐに消滅します。つまり夢のような「ローリスク・ハイリターン」は存在しないのです。

なぜかというと、もしローリスク・ハイリターンな株式(不動産でも暗号資産でもなんでも良いですが)があったとしましょう。

ほとんどリスクがないのに、値上がりが期待できるので、目ざとい投資家はこれを見逃しません。すぐに買い注文が殺到し、価格は上昇するでしょう。

価格が上がれば結果として、以降に買う人はリターンが下がります。リスクとリターンが釣り合う状態で、価格が落ち着くことになります。

このように、市場参加者が自然に行動することで、資産価格があるべき数字に収束することを、「効率的市場仮説(Efficient-market hypothesis)」と呼びます

株価に影響を与える情報は、瞬時に株価に織り込まれるため、市場を出し抜いて超過リターンを上げることはできないという説です。こちらもインデックス投資の拠り所となっています。

より詳しい内容は、効率益市場仮説の詳細記事も参考にしてみてください。

ポイント③:分散投資はリターンを維持してリスクを減らす

そうすると、「ハイリターンを得たければ、それだけハイリスクを受け入れなければならない」ということになりますね。逆もまた然りです。

実は、これは半分正解で、半分間違い。ポートフォリオのリターンを維持したまま、リスクを減らすことは可能なのです。

例えば、小さな国で企業が次の2つしかないとしましょう。

- 企業①:ビーチやゴルフ場を完備したリゾート企業

- 企業②:傘メーカー

どちらの企業も、天候に業績が左右されます。そしてこの国の気候は、晴れの季節50:雨の季節50だったとします。

投資リターンが次のようになっているとすると、期待リターンはどちらも年+12.5%で同じですね。

| 晴れの季節 | 雨の季節 | 平均 | |

| リゾート企業 | +50% | -25% | +12.5% |

| 傘メーカー | -25% | +50% | +12.5% |

どちらか一方に投資をする場合は、年間+12.5%のリターンを期待できる一方で、-25%の値下がりを許容しなければなりません。

では、両者に半分ずつ投資をするとどうなるでしょうか?

晴れの季節には、リゾート企業株で全体の資産価格はプラスになり、雨の季節は傘メーカー株でやはり資産価格はプラスになります。

リターンは同じ年間+12.5%ですが、期待リターンが常に一定になり、上下の振れ幅がなくなりました。資産価格がマイナスになる可能性も消えました。

肝は「相関係数」にある

このケースは、「①リゾート企業」と「②傘メーカー」のリターンが完全に逆になっています。この状態は、相関係数が-1.0になっています。

相関係数の見方は次の通り。

| 相関係数 | 意味 | リスク分散効果 |

| +1.0 | 完全に一緒に動いている | 効果なし |

| +0.5 | 大体同じ方向に動いている | 緩やかなリスク低下 |

| +0 | 両者の動きは連動していない | かなりのリスク低下 |

| -0.5 | 大体逆方向に動いている | ほとんどのリスクが消滅 |

| -1.0 | 完全に逆方向に動いている | 全てのリスクが消滅 |

「①リゾート企業」と「②傘メーカー」は、相関係数が-1.0なのでリスクは消滅してしまいました。

ここで非常に面白いのは、相関係数が1.0でない限り、分散投資はリスクを低下させる効果があるということ。

真逆に動く組み合わせは必須ではなく、なるべくいろんな資産に分散投資するだけでも、リスクは低減できるのです。

1つの株式よりも10の株式、1つの業種よりも複数の業種が、1つの国よりも複数の国に分散する方が良いでしょう。付け加えるなら、株式だけでなくあらゆる資産に分散した方が良いです。債券やコモディティ、暗号資産などなど。

効率的フロンティアを描いてみよう

前の章で「現代ポートフォリオ理論」のエッセンスは伝わったと思います。ここまでを知っているだけでも十分価値があると思いますが、もう少しだけ深掘りしましょう。

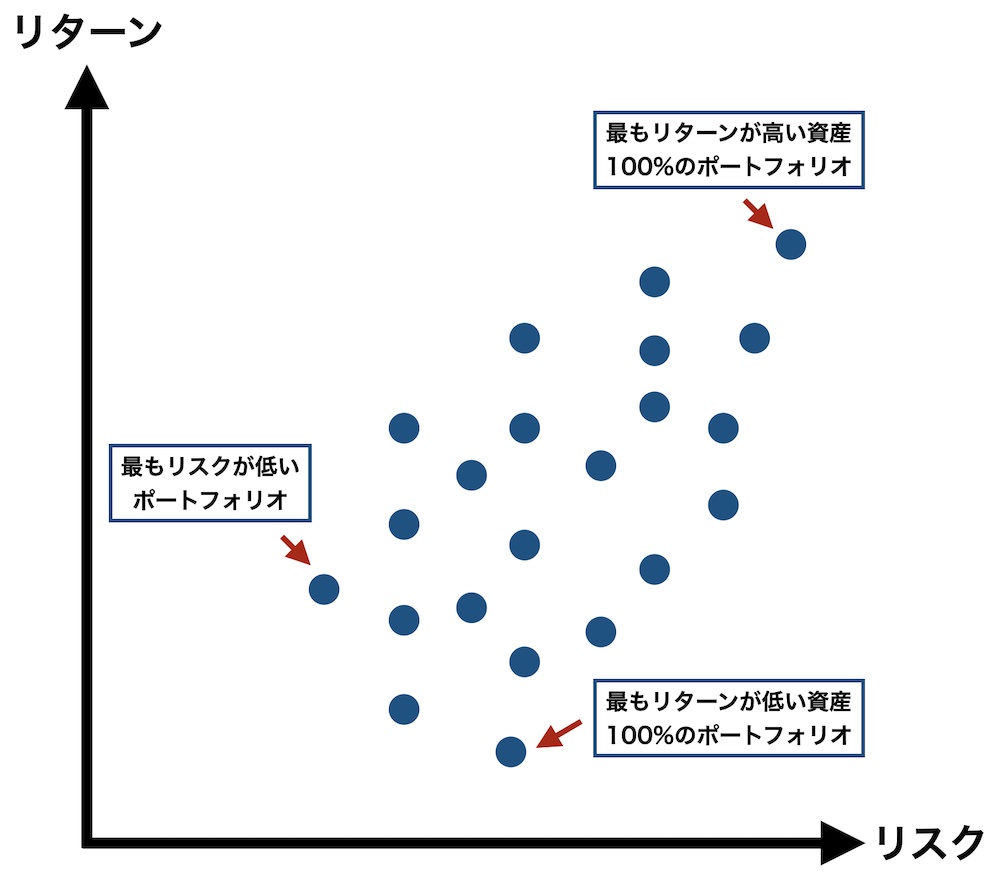

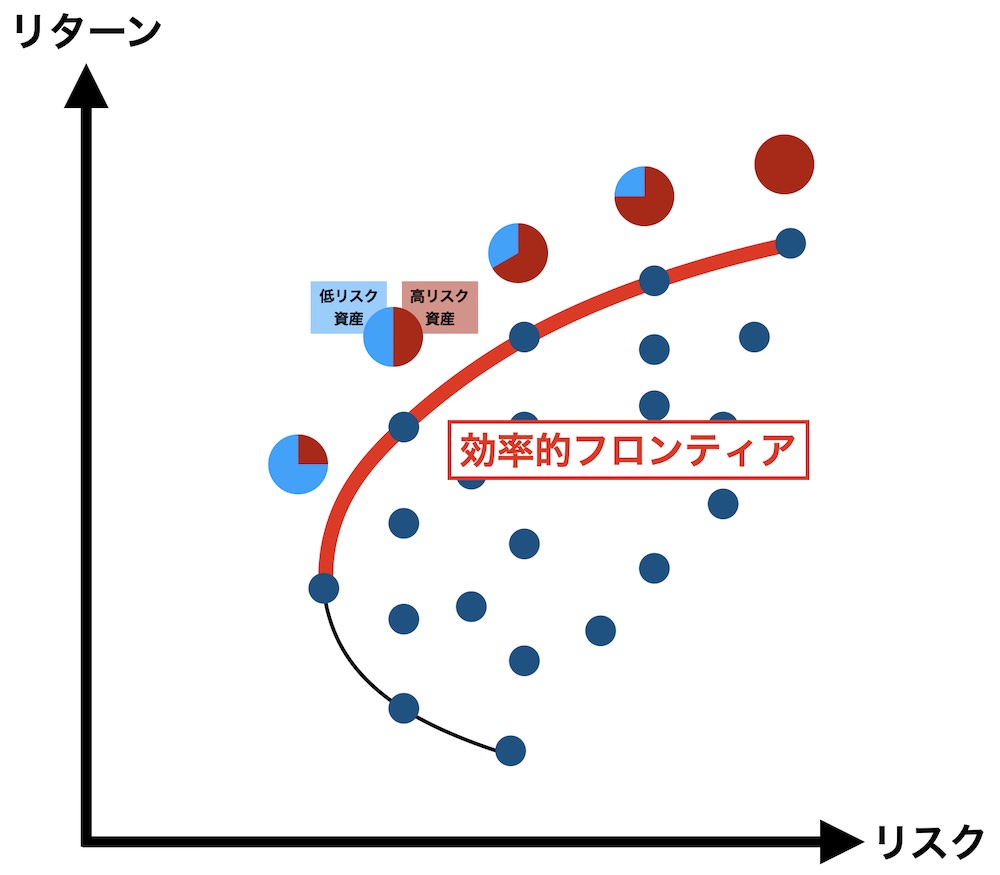

ポートフォリオの効率性を図示してみましょう。

- 縦軸に「リターン」

- 横軸に「リスク」

をとります。

1つひとつの点は、あるリスク資産の組み合わせ(つまりポートフォリオ)を表しています。

株式だけでも万単位の銘柄があり、かつ、その組み合わせや配分比率を変えられることから、実際には無数の点があると思ってください。各点のポートフォリオの中身は、あらゆるリスク資産がごちゃ混ぜになっています。

ただ最もリターンが高いポートフォリオは、最もリターンが高い資産に100%、最もリターンが低いポートフォリオは、最もリターンが低い資産に100%突っ込んだポートフォリオになります。

この外側の点を線でつないでみましょう。

最もリスクが低いポートフォリオから、最もリターンが高いポートフォリをまでを結んだ赤い線の部分を「効率的フロンティア(Efficient frontier)」と呼びます。

言い換えると、「効率的フロンティア」は、同じリスクのポートフォリオの中で、もっともリターンが高いものをつないだ線です。

理論上は、効率的フロンティア上のポートフォリオのみが投資対象になります。

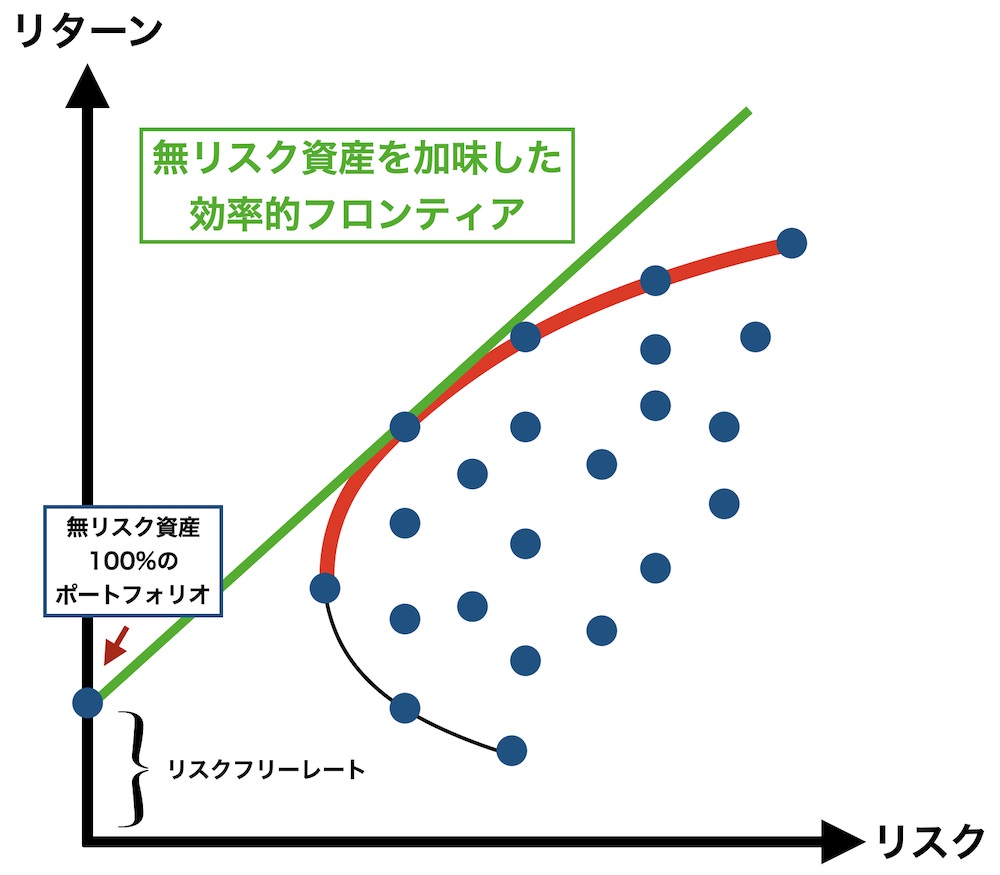

無リスク資産を加えてみよう

先程の曲線は、リスク資産(主には株式だが、債券やコモディティなども含む)のポートフォリオの効率性を見ていました。

今度は、無リスク資産を加えてみましょう。

無リスク資産とは、リスクのない資産なので、現金のような元本が保証されている資産を指します。ただし現金は、リスクが0で、リターンも0です。

一般的に無リスク資産は、先進国の短期国債(例えば3ヶ月の米国債)を指します。その利回りを「リスクフリーレート」と呼びます。

リスクフリーレートは、横軸のリスクが0の点になります。そこから先程のリスク資産の効率的フロンティアに接線を引いてみましょう。

この線が、「無リスク資産を加味した効率的フロンティア」です。この線上からリスク許容度に合わせて、リスク資産と無リスク資産の配分を決めていくことになります。

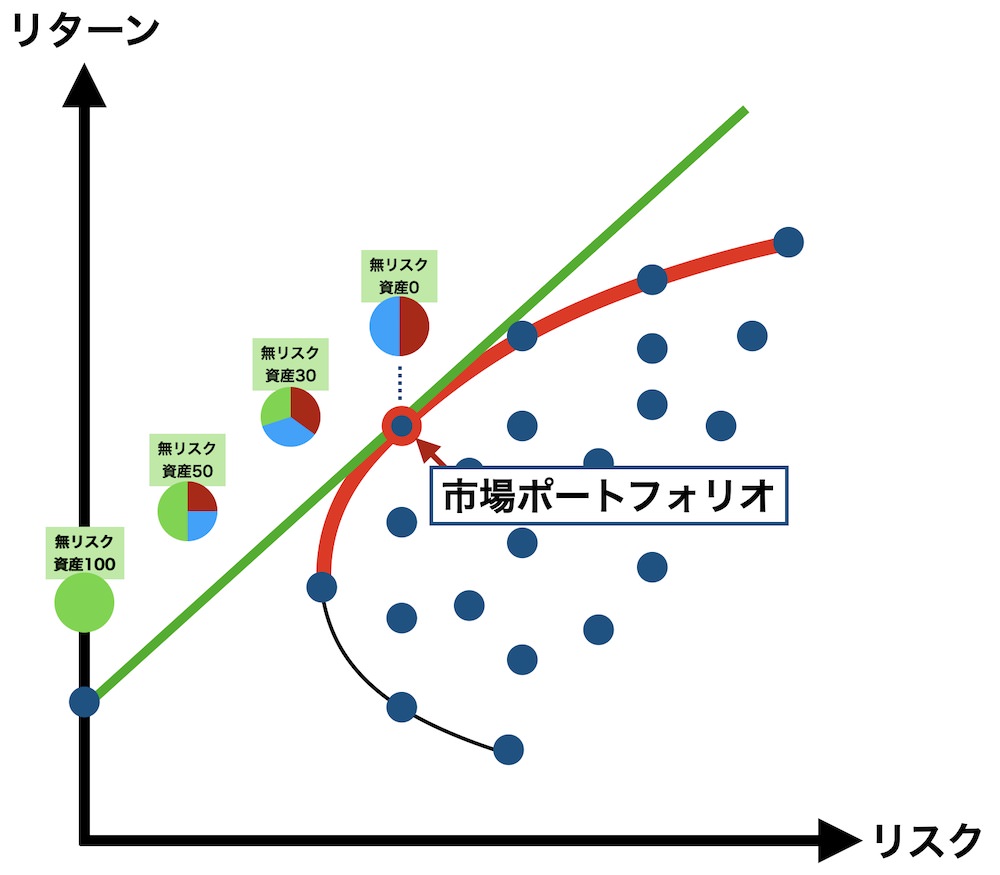

市場ポートフォリオ=最も効率的なポートフォリオ

先程の「リスク資産の効率的フロンティア」と「無リスク資産を加味した効率的フロンティア」の接点を「市場ポートフォリオ(Market portfolio)」と呼びます。

「市場ポートフォリオ」は、世界中のあらゆる市場にあるリスク資産を、それぞれの時価総額の比率に応じて投資したポートフォリオのこと(無リスク資産は含まない)。

「市場ポートフォリオ」は理論上、最も効率的なポートフォリオです。勘の良い人はすでに気づいているかもしれませんが、「市場ポートフォリオ」とは、インデックス投資そのものです。

インデックス投資は、時価総額加重平均を採用しています。自動的にある国やある地域の株式に対し、時価総額の大きさに比例して投資できるようになっているのです。

理論上は1つの国よりも、全世界のインデックスの方が望ましく、さらに言えば株式だけでなく、債券やコモディティなども含め、全てのリスク資産を時価総額の比率通りにするのが理想系です。

あとは、「無リスク資産を加味した効率的フロンティア」の上で、リスク許容度に応じたポートフォリオ選べばOK。

基本的には、「リスク資産0%:無リスク資産100%」から「リスク資産100%:無リスク資産0%」の間のどこかに落ち着きます。

なおリスク資産については、どの比率にする場合でも「市場ポートフォリオ」で一定です。つまりリスク資産の配分は、常に全リスク資産の時価総額の比率通りに投資していればOKです。

多くの人にとって実現しやすい、現実に則した方法では、

- 市場ポートフォリオ(リスク資産)

:全世界株式インデックス

- 無リスク資産

:現金・定期預金・短期国債・MMFなど

の比率を調整するだけで良いと言うことになります。これが結論になります。

誤解を恐れず、超絶ざっくり言えば、「全世界株式(本当は他のリスク資産も混ぜた方が良いが)と現金の比率を調整するだけで良い」ということです。

結論:インデックスで分散投資せよ

インデックス投資の根拠になっている「現代ポートフォリオ理論」を簡潔にまとめてみました。いかがでしたでしょうか?

結論は、リスク資産として「全世界株式インデックス」に投資して、あとはリスク許容度に応じて、現金などの無リスク資産との比率を調整すれば良いということ。

つまりアクティブ投資は必要ないのです。アクティブ投資とは、チャートを読むテクニカル分析や、ニュースや決算から市況を占うファンダメンタル分析を駆使して投資することです。

もちろん学問上の話なので、必ずそうなるとは限りません。テクニカル分析で市場平均を大幅に上回るリターンをあげて、億万長者になった人もいます。

ですが、多くの投資家がインデックスを上回るリターンを出せずにいることを考えると、ほとんどの人はインデックスでOKという結論は、支持に値するのではないでしょうか?

というわけで、「現代ポートフォリオ理論」に従うなら、最有力は「全世界株式インデックス」になります。

中でも有力なのはバンガード社のETF「VT」。他には、投資信託の「eMAXIS Slim 全世界株式インデックス」も良いでしょう。

全世界株式インデックスへの投資の意義については、米国株 VS 全世界株式を比較した記事も参考にしてみてください。一度は考えておきたいテーマだと思います。

【最後に】アクティブ投資家に感謝の気持ちを持とう

最後に覚えておいて欲しいことがあります。

現代ポートフォリオ理論は、「効率的市場仮説」を前提にしています。市場参加者が自然に振る舞うことで、資産価格が自動的に適正価格に調整されるという前提です。

アクティブ投資家は、企業の決算書や、金利や為替などのマクロ経済指標を分析して、割高な資産を売り、割安な資産を買っています。そのような努力によって、効率的な市場が維持されているのです。

アクティブ投資家がいなければ、インデックス投資は成り立ちません。インデックス投資は、アクティブ投資家が築いた相場にタダ乗りしているだけなのです。

なんとなくインデックス投資家は、アクティブ投資を鼻で笑う感がありますが、そうではなく感謝の念を持ちたいものですね。

国際トレーダーとして25年、運用会社の代表として10年(15年フロント、10年経営)のキャリアがあり、運用者の教育もしておりますが、なおさんの視点に感銘を受けました。このような記事をたくさんの人に見てもらいたく思います。

ありがとうございます!プロの方からこのような言葉をかけてもらい、大変恐縮です!🙇