最近投資に興味を持ち始めた人の中には、これまで貯めたまとまった貯金をどう投資に回すか?で悩んでいる人がいると思います。

投資の複利効果を知ったいま、現金で持っておくのはもったいない。かといって、一括で投資するのは、高値掴みしそうで怖い。そんな悩みを抱えている人が一定数いるのではないでしょうか?

この記事では、まとまった資金がある人が、「一括投資」を選ぶべきか、毎月一定額の「積立投資」を選ぶべきかを解説しています。

あくまで個人の見解ではありますが、わたしは「積立投資」で購入時期を分散すべきだと思います。

ただし「積立投資」に回る前の現金がもったいないと感じる気持ちも痛いほどわかります。そんなあなたのための、現金を眠らせないアイデアも紹介していきます。

積年の貯金や、臨時収入を投資に回そうと思っている人は、ぜひ最後までチェックしてみてください。

まとまった資金の「一括投資」は理想論?

まとまったお金は、寝かしておいたら損してしまう。なるべく早く投資に回して、複利の効果を最大限に発揮させたいところでしょう。

そうなると「一括投資」が思い浮かびますが、その是非について考えてみましょう。

【メリット①】「一括投資」は手数料が有利に

投資先に米国の「S&P500」といった、外国株のインデックスファンドを選ぶ人が多いと思います。

国内の株であれば、売買手数料は無料の証券会社もありますが、外国株に関しては手数料がかかります。ただし、下記の通り手数料には上限があります。

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 |

| 米国株取引手数料 | 約定金額×0.45% | 約定金額×0.45% | 約定金額×0.45% |

| ∟最低手数料 | 0米ドル | 0米ドル | 0米ドル |

| ∟上限手数料 | 20米ドル | 20米ドル | 20米ドル |

1回の注文で4,445ドル(約48万円)を超えると、それ以上の手数料がかかりません。一括投資で多くの金額を突っ込んだ方が、手数料はお得になります。

ただし本記事の読んでくれている人は、長期投資の前提で考えていると思います。頻繁に売買する短期投資ではないので、手数料のメリットはごく限定的です。

【メリット②】相場が右肩上がりなら「一括投資」がベストだが…

まとまった資金がある場合に、一括投資をした方が良い場面は、相場が右肩上がりになっているときです。

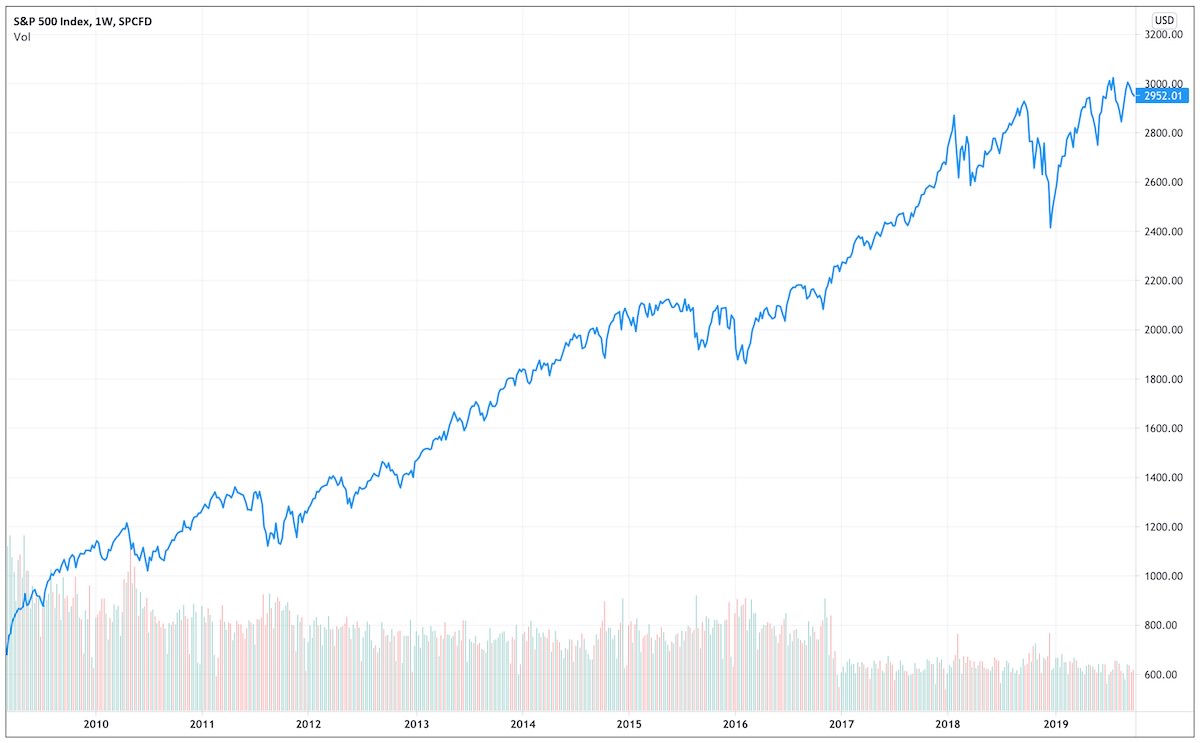

以下のチャートは、2009〜2019年の米国の代表的な株価指数「S&P500」の推移です。

上記のチャートは、リーマンショック後の景気回復期を切り取っているので、ずっと上昇しています。このようなチャートであれば、早い段階で一括投資したほうが有利でしょう。

ただ問題は、いつでもそうキレイに、右肩上がりになるわけではないところにあります。

実際にはキレイな右肩上がりにはならない

相場がキレイに右肩上がりであれば、なるべく早いうちに大きな金額を一括投資した方が儲かります。早い方が安価に購入できるので、分割して先送りにする理由はありません。

ですが、そんなカンタンに行くなら今頃みんな億万長者です。実際の相場は、長い目で見れば右肩上がりでも、年単位で見れば凸凹があります。

相場がいつピークを迎えて、いつ暴落に転じるかは、正確には誰にもわかりません。運よく相場が下がったところで買えればラッキーですが、運悪く高値掴みしてしまうリスクも往々にしてあります。

なお投資の分析手法により、完全ではないものの予測は立てられるかもしれません。ただ、まとまった資金をどう投資しようか悩んでいる時点で、投資初心者であることは明白。

もしそんな分析ができる人であれば、「一括投資すべきか、積立投資すべきか」と悩むこともなければ、手に余る大金を現金で残しておくこともないでしょう。

現実問題として、まとまった資金がある人が「一括投資」をするのは、中々にリスキーな選択肢と言えるでしょう。

ここでのリスクとは、もちろん高値掴みをしてしまうことです。

【デメリット】一括投資の直後に暴落した後のメンタル

一括投資で高値掴みをしてしまい、直後に相場が暴落してしまったケースを思い浮かべてみてください。

インデックス投資であれば、長い目で見ればいつかは最高値を更新するので、永遠に含み損を抱えることはありません。

ありませんが、過去の例から5年程度は含み損を抱える可能性があります。一括投資のタイミングをミスってしまった人は、場合によっては5年間も後悔の念に苛まれ続けるのです。

「何で、あんなタイミングで全額突っ込んでしまったんだ…」「もう少し待てば、はるかに傷は浅かったのに…」と。

落ち目の株を買ってしまい、何年も塩漬けにしながら、浮上を待っている人の話をどこかで聞いたことありませんか?その苦しみは、含み損が無くなるまで消えないかもしれません。

運良く暴落に遭遇したとして、資金を溶かす勇気はあるか?

逆にもっとも運の良いケースは、資金を投下する前に暴落が来てくれたときです。相場が下がって割安になったときに「一括投資」できれば、最高のパフォーマンスになります。

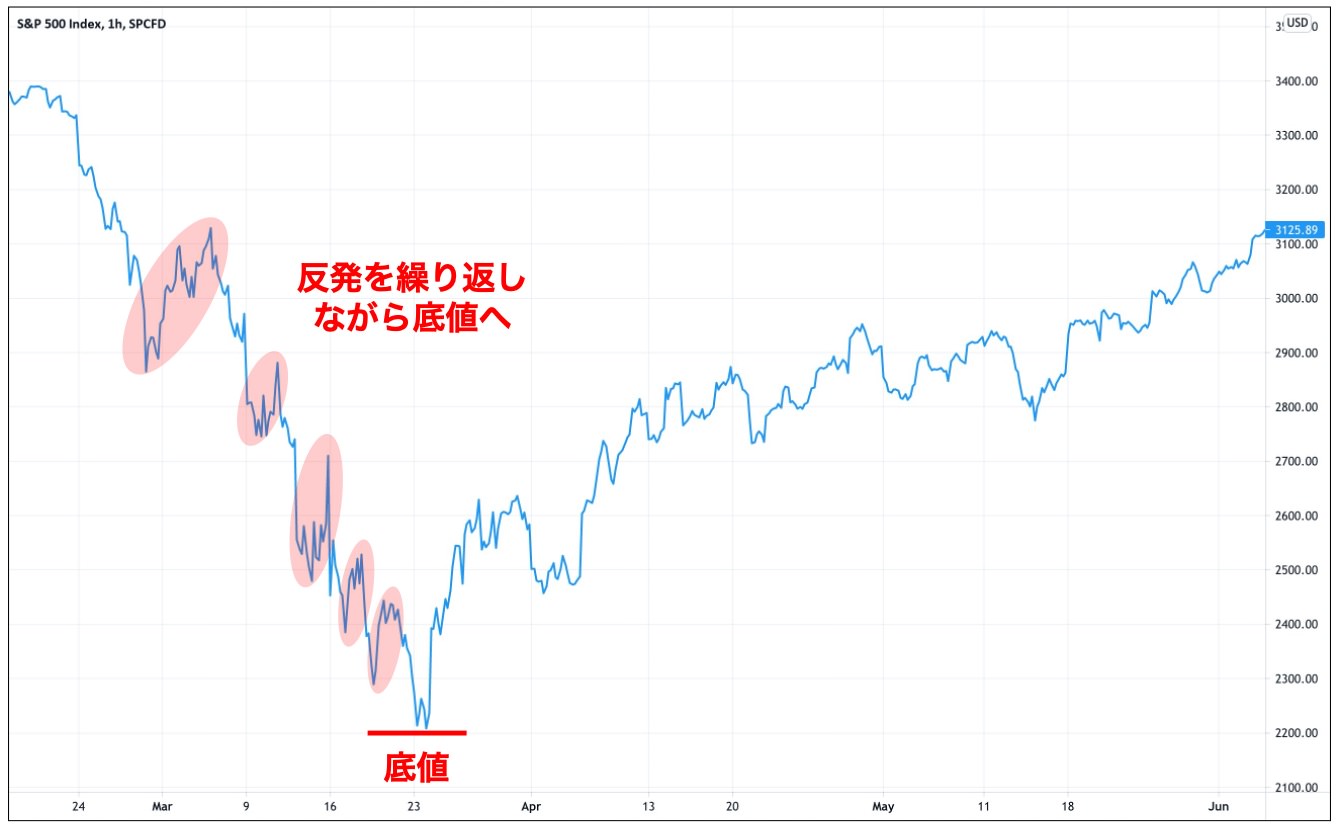

ただ暴落のタイミングに鉢合わせたとしても、相場は何度か反発しながら、「ちょっと上がってまた下がる」を繰り返すので、実際にどこまで下がるかはわかりません。

相場が下がり始めたところで買っても、そこからまだまだ下がるかもしれないのです。どこが底値だったかは、暴落が終わってみないとわかりません。

相場が溶けていくの目の当たりにしつつ、そこに資金を投じるのはかなりのストレス。下がっていく相場の中で、買い増すのはかなり勇気が入ります。

資金を投入する前は「まだ下がるんじゃ…」と疑心暗鬼になり、資金を入れた後も「これより下がったらどうしよう…」と夜も眠れぬ日々を過ごすことになります。

というわけで、まとまった資金を「一括投資」する案は、現実的には大きな声でオススメできるものではありません。

まとまった資金は「積立投資」で分散させよう

まとまった資金をこれから投資するなら、毎月定額で「積立投資」するのがベターだと思います。

【良くも悪くも】ドルコスト平均法でリスク・リターンが平準化

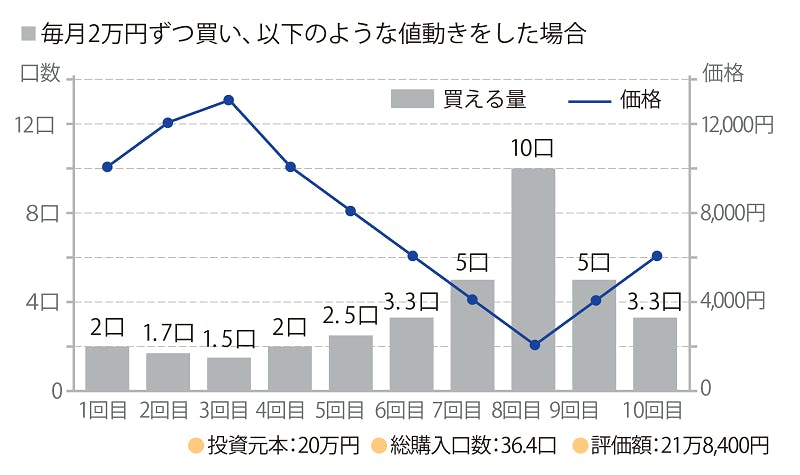

決まった金額を決まった頻度(例えば、毎月5万円)で、機械的に投資していく手法を「ドルコスト平均法」と呼びます。

ドルコスト平均法を使うと、相場が高いときには自然と少なめに、相場が安いときには自然と多めに買うことになります。

アクサ生命さんの図が分かりやすかったので、引用させていただきました。

出典:www.axa.co.jp(リンク)

出典:www.axa.co.jp(リンク)もちろん相場がピークのときも買うので、高値掴みになってしまうことはあります。一方で、安い時期も淡々と買い増しているので、買いどきも逃しません。

結果として、意図せずとも平均購入単価を安く抑えられ、安定したリターンを出しやすくなります。大勝ちはしない代わりに、大負けもありません。

【最大のメリット】どんな結果になってもメンタルが保たれる

加えて、定額で「積立投資」をしていると精神的にもかなり楽です。相場が上がっても下がっても、常に一定のメンタルが保たれます。

- 相場が上向いているとき

:資産が増えて嬉しい反面、「今月の買いは割高になっちゃうな…」と感じます。

- 逆に相場が下がっているとき

:資産は減っているけど、「今月は安く買えてラッキー!」と感じます。

相場の上下によって行動が変わらないので、常にチャートとにらめっこしている必要もありません。良くも悪くも開き直れるので、ぐっすり眠ることができます。

世の中には、投資した後に暴落に見舞われ、ショックで投資を辞めてしまう人も大勢います。実はわたしの非常に身近な人にもいました。

ですが、長期投資の最大の武器である「複利効果」を活かすためには、相場から退場せずに長く投資を続けることが、何よりも何よりも何よりも重要です。

投資を始めた直後に暴落相場が来ても、メンタルにダメージを負わないのが、「積立投資」の最大のメリットと言えるでしょう。

どれくらい分割して積み立てるべきか?

ではまとまった資金を、どれくらい分割して積み立てていけば良いのでしょうか?あまり長く現金で持ちすぎているのは、機会損失になるので避けたいところです。

分散させる期間は個人のリスク許容度によって変わってくるので、一概には言えませんが、最大5年を考えておくと良いでしょう。暴落相場が元に戻るのに5年程度かかることがあるからです。

もし500万円を5年で分割するのであれば、年間100万円。83,333円を毎月積み立てることになります。

ただし、この辺りはその人のリスク許容度によって異なります。

サラリーマンのお給料のような、安定した生活資金の出所があるならば、もう少しリスクをとっても良いかもしれません。2〜3年で分割するのも十分にあり得る選択でしょう。

会社のボーナスで100万円入ったくらいの値段感であれば、最悪溶かしてもしょうがないと割り切れるます。ならば1年で分割しても良いでしょう。

それでもお金を遊ばせるのがもったいない場合

というわけで、まとまった資金があっても「積立投資」にした方がベターでしょう。

ですが、やっぱり何百万円もの現金を銀行に預けておくのは、もったいなく感じますよね。何とかお金に働いてもらう術はないものかと。

そこで、まだ積立投資に回らない現金の活用方法についてもアイデアを出してみたいと思います。

アイデア①:余った現金は債券にしておく

現金のままでは一円も増えないどころか、インフレで実際にはマイナスになってしまうこともあります。余っている現金を債券として持っておくのは極めて妥当な一手でしょう。

米国の債券であれば年リターン2〜3%程度が期待できます。価格はほとんど変わらないので、売買差益は狙わず、淡々と利子収入だけもらいます。

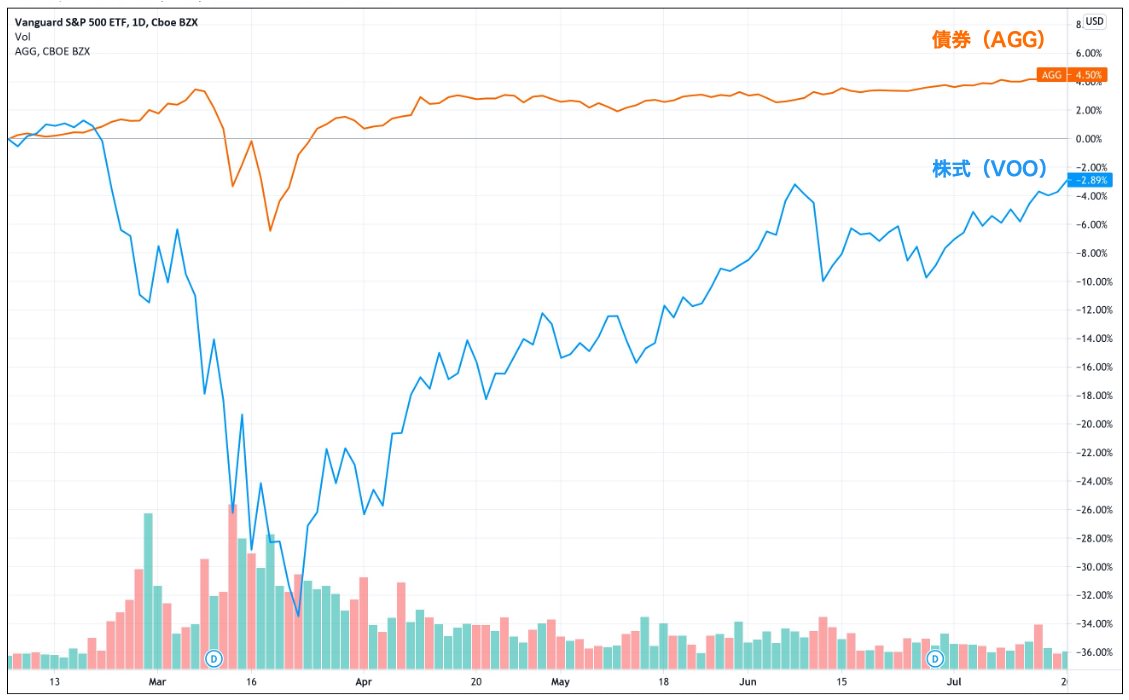

S&P500に連動するETFの「VOO」と、米国総合債券ETFの「AGG」。債券の方が値下がりが小さく、立ち直りも早い

S&P500に連動するETFの「VOO」と、米国総合債券ETFの「AGG」。債券の方が値下がりが小さく、立ち直りも早いただ債券と一口に言っても、選ぶ銘柄によってリスク・リターンに結構差が出ます。もちろんリスク(=値動きの激しさ)が大きいほど、リターンは大きくなります。

今回は、「分割投資までの待機資金がもったいないから、債券に突っ込んでおこう」という文脈なので、リスクをとる場面ではありません。値動きは極力抑える方向で考えましょう。

債券の値動きは、「格付け(信用の高さ)」と「残存期間の長さ」によってほとんど決まります。値動きを抑えるなら、格付けが高く、残存期間は短くする必要があります。

なんでそうなるのかピンと来なかった人は、債券の基礎を解説した記事もチェックしてみてください。債券投資をするなら、最低限知っておきたい知識を厳選して書いた記事です。

米国の国債や社債といった、さまざまな債券に一挙に投資できる「AGG」「BND」は、まず第一の選択肢になるでしょう。リスクを抑えた債券投資といえばコレかなと。

大半が格付けAAA(ただしAA〜BBBも含む)になっており、値動きは緩やかです。債券ETFの決定版的な存在で、人気もトップクラスです。

詳細は、「AGG」と「BND」の比較記事をチェックしてください。

さらに手堅く行くなら、米国のMBS(住宅ローンを担保にした債券)がオススメ。ETFでは、「MBB」「VMBS」の2つ。AGG・BNDとは異なり、AAA格だけで構成されています。

一般的なイメージで、格付けが高い債券といえば米国債になるのですが、MBSは政府が元利金の支払いを保証しているので、国債と同じくらい信用が高い債券になっています。

詳細な仕組みは割愛しますが、国債よりも利回りが高くなるので、国債よりもオススメできる選択肢です。もちろん値動きは超ゆるやかです。

詳細は、「MBB」と「VMBS」の比較記事をチェックしてください。

アイデア②:余った現金はIPO抽選の軍資金にする

もう一つのアイデアは、IPOの抽選に資金を当てるというものです。

IPO(Initial Public Offering)は、日本語では「新規公開株」や「新規上場株式」と呼ばれています。非上場の企業を、誰もが市場で株の取引ができるように上場することです。

IPO株は上場前に購入し、上場後の初値で売却するだけで、利益が出るケースが多くあります。そんなわけで、IPO株はみんなが欲しがるので、購入権利を抽選しています。

IPO株は実際には投資というよりも、抽選で当たった限定品を転売しているのに近い感覚。たまに定価割れしますが、大体の場合はいくらか上乗せで売り捌けます。

証券会社によってIPO抽選のルールが異なるのですが、基本的には資金がある方が有利です。多くの資金がある方が、多くの抽選に応募できる仕組みの証券会社があるためです。

余った現金を無駄にしないためには、悪くないアイデアではないかと思います。ただ資産額によりますが、「そんなに当たるものではない」ということだけ付け加えておきます。

まとめ:まとまった資金も「積立投資」に回そう!

今回は、すでにまとまった資金がある人が、「一括投資」から始めるべきか、「積立投資」から始めるべきかを考えてみました。

「一括投資」で機会を伺うのは、これから投資を始める初心者には難しいのではないでしょうか。それができるなら、まとまった資金をどう投資しようか悩んではいないでしょう。

基本的には、ドルコスト平均法でリスクを抑えて「積立投資」をするのが、現実的な路線だと思います。チャートとにらめっこする必要はなく、精神的にも平静を保てます。

もし「積立投資」を選んで、しばらく現金が残ってしまうのがもったいないと感じるなら、いったん債券の購入に充てるか、IPO抽選の軍資金にしてみてはいかがでしょう。

それでもまとまった資金を一括投資したい場合

という人もいるでしょう。例えば、資産の半分は積立投資にするが、もう半分は思い切って一括投資に回したい人ですね。最悪諦めのつくお金と割り切れるなら一括投資もアリです。

こういう人は、テクニカル分析を使って、安く買えるタイミングを狙いましょう。テクニカル分析は、過去のチャートから将来の株価推移を予測する投資スタイルです。

チャートを読むスキルが必要にはなりますが、ガチガチの短期投資家とは違い、大体安めで買えれば御の字な長期投資家は、幾分ハードルが下がります。

代表的なテクニカル分析は「【知らなきゃいつか損する】長期投資でもテクニカル分析が使える理由とオススメ分析手法」で解説しています。どれも長期投資でも使用できる代物です。

そして、一括投資した後は何もせず、投資したことはしばらく忘れましょう。

もし高値掴みをしてしまって、直後に相場が下がったとしましょう。ここで売ってしまえば、単に高値で買って、安値で売っているだけです。損失が確定します。

仮に高値掴みをしてしまっても、市場は長期で見れば右肩が上がりなので、いつかもっと高い価格に更新されていくでしょう。いつかは必ずプラスに転じます。

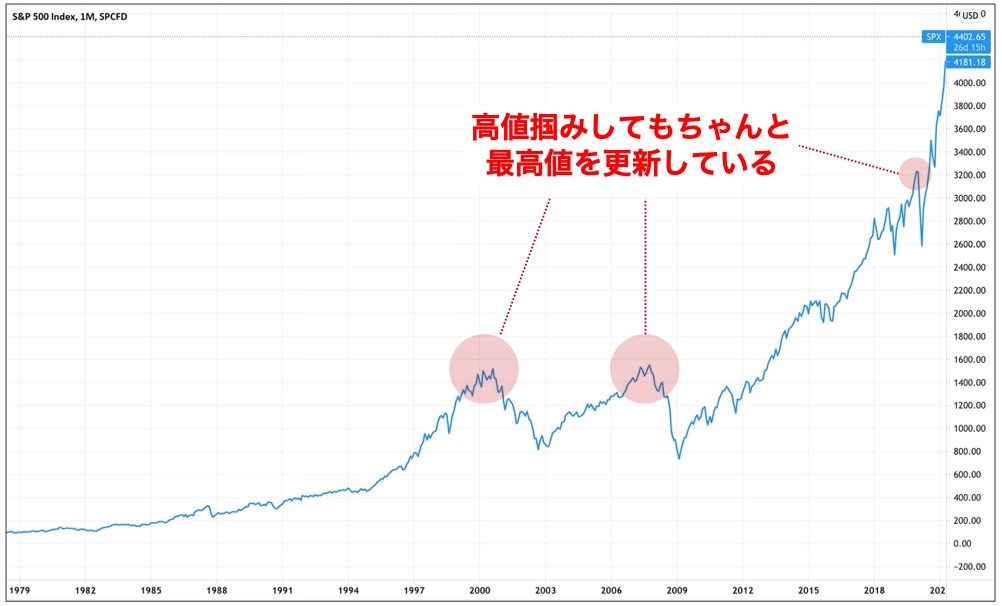

S&P500の約40年間の推移

S&P500の約40年間の推移つまり特にやることはないのです。むしろ気になって毎日相場を見て一喜一憂する方が、精神衛生上よくないでしょう。後は忘れるのが一番です。

やっぱりチャートを読むなんて難しいと思った人は、開きなおって愚直に積立投資するのが良いかなと思います。

「【FIREへの投資戦略】相場を読めない僕らが0から始める投資術」では、特別な知識がなくても着実にリターンをあげる投資方法を解説しています。投資をこれから始める人は、合わせてチェックしてみてください。