投資リターンに税金がかからない「NISA」。特に長期でコツコツ積み立てる「つみたてNISA」が人気です。

「つみたてNISA」は非課税期間が20年と長いのですが、いざ20年後を迎えたらどうすれば良いのでしょうか?

「一体どんな手続きを取れば良いのか」と、不安に思う人も多いでしょう。

この記事では、「つみたてNISA」の非課税期間が終了したあとの、2つの選択を紹介しています。「売る」か「持ち続けるか」になりますが、基本的には後者で良いでしょう。

「つみたてNISA」をこれから始める人、あるいはすでに始めている人は、ぜひ遠い将来の話と高を括らずチェックしてみてくださいね。

つみたてNISAとは?

いまさらではありますが、まずは「つみたてNISA」について簡単におさらいしておきましょう。

まずNISAとは、2014年に開始された「少額投資非課税制度」のこと。日本では、株や投資信託から得た利益のうち約20%が課税されますが、NISA口座で運用している場合は非課税となります。

そんなNISAには、

- 一般NISA

- つみたてNISA

の2種類があります。違いはざっくり次の通りです。

| 一般NISA | つみたてNISA | |

| 対象年齢 | 口座開設する年の1月1日において20歳以上 | |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| ∟合計投資枠 | 最大600万円 | 最大800万円 |

| 口座開設可能期間 | 2023年12月末まで (2024年から新NISA制度がスタート予定) |

2042年12月末まで |

| 対象商品 | 上場株式・ETF・REIT・ 投資信託 |

長期積立・分散投資に適した投資信託・ETFのみ |

| 購入方法 | 一括投資・積立投資 | 積立投資 |

*NISA口座は1人につき1口座しか作れない

特徴は、投資リターンが非課税になる期間が20年と、かなり長いことです。

その代わりに投資枠は限られており、年間40万円までとなっています。ほとんどの人は、毎月「33,333円」を積み立てています。

つみたてNISAで投資できる商品

「つみたてNISA」の対象は、国により厳しくチェックを受けた商品だけです。数にして200程度とかなり厳選されています。

基本的には「投資信託」が対象です。あなたの代わりにファンドが広く分散投資を行ってくれ、あなたはそのファンドだけに投資をすれば良いのです。(多数のファンドに投資するのも可能ですが、実際には1〜数カ所で十分)

政府は、国民に老後の備えするために「より長期に、安定した資産形成をして欲しい」と思っています。そのため、幅広い銘柄に分散投資ができて、長期保有でリターンが出る商品ばかりがラインナップされています。

つみたてNISAはロールオーバー不可

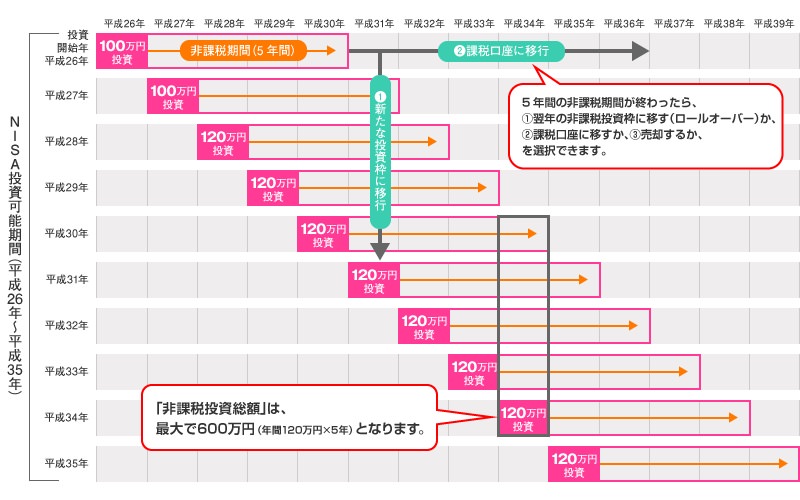

非課税期間が最長5年間の「一般NISA」には、「ロールオーバー」という制度があります。

ロールオーバーとは、5年の非課税期間が終了する資産を、翌年の非課税枠に移す手続きのことです。この手続きをすることで、非課税期間が終了した後に、再度5年間非課税で運用できます。

文章では説明が難しいので、次の図を参考にしてみてください。

出典:金融庁HPから引用

出典:金融庁HPから引用ただし、このロールオーバーは、「つみたてNISA」では不可となっています。そのため、「つみたてNISA」を選択した人は、20年後に何かしらの対処が必要になります。

「つみたてNISA」の非課税期間終了後の2つの選択肢

「つみたてNISA」の出口には、

- 売却する

- 課税口座に移して持ち続ける

の2つがあります。

出口①:売却する

シンプルな出口は、投資をしてから20年経った資産を売却してしまうことです。実際には20年まで待つ必要はないので、価格が上がったタイミングで売却してもOKです。

ただし「つみたてNISA」は、長期の積立投資により、複利を効かせて資産形成するように設計された制度です。そんなわけで、なるべく長期で保有する方が、メリットになるケースが多いはず。

出口②:課税口座に移して持ち続ける

もう一つの選択肢は、売却しないでそのまま資産を持ち続けることです。この場合は、NISA口座から課税口座(特定口座 or 一般口座)に資産を移すことになります。

と言っても特別な手続きはなく、何もしなければ勝手に課税口座に移ります。もちろん、課税口座に移った後の利益は課税対象になります。

例えば、NISA期間中に100万円で買った投資信託が、20年で200万円に値上がりしたとしましょう。課税口座に移った後は、200万円が基準価格となって、以降の利益に課税がなされます。

長期投資に人気のインデックス投信は、長く保有してじっくり育てるタイプの投資です。長く持てば長く持つほど、複利でリターンが増えていきます。

現金化してしまえばそれ以上は資産は増えないので、課税されるとしても保有し続ける方がメリットは大きいでしょう。

20年後に元本割れした場合のデメリット

「つみたてNISA」で購入する商品(主に投資信託)は、長期で保有するほどリターンが増えていくので、そのまま課税口座で保有し続ける人も多いでしょう。

しかしながら、NISAにしてしまったが故のデメリットが生じる可能性があります。NISA口座から課税口座に移ったとき、その移ったタイミングの価格が基準になって、以降の課税がなされます。

もしNISA口座で100万円で買った投資信託が、20年後に50万円になってしまったとしましょう。課税口座に移した際は、50万円が基準になります。

80万円まで価格が戻って売却した場合は、損しているにもかかわらず、30万円の利益が出ているとみなされ課税の対象になってしまいます。

つまり、元本割れした状態で課税口座に移管すると、本来払う必要のなかった税金が課されてしまうということです。

元本割れしていたときは、売却すべきなのか?

もし元本割れが起こったとして、その状態で売却をすれば、損失が確定します。これはこれで手痛い話ですね。結論を先に言うと、売却の必要はないでしょう。

「つみたてNISA」の対象になる投資信託は、インデックス投資などの広く分散が効いた商品ばかりです。個別銘柄であれば、元本割れしたまま一生価格が戻らない可能性もありますが、分散投資していればその可能性は限りなく低いはず。

なぜなら経済は、長期では必ず右肩上がりのトレンドになるからです。広く分散投資するということは、個々の銘柄ではなく、世界経済にベットしていることになります。

どこかの日を境に世界経済がピークを迎え、その翌日以降は衰退し続けるような事態が、我々が生きている間に起こるでしょうか?(もし起こったら、NISAどころか、現金も他の資産クラスも全てが崩壊します)

経済危機が起きると、株式は一時的に50%ほど下落します。そこから元の株価に戻るまでに、5年程度かかるケースもあります。

逆に言えば、資産価値が半分になっても、5年待てば価格は元に戻る可能性が高いということです。

であれば、NISAの非課税期間が終了するタイミングで、課税を嫌って損失を確定させるよりも、そのまま保有し続ける方が随分とマシでしょう。

課税を嫌って売却したケース

- NISA口座で100万円分の投資信託を購入

- 20年後に50万円に下落していた

- 課税口座には移さず現金化した

→マイナス50万円の損失が確定する

課税口座に移して回復を待ったケース

- NISA口座で100万円分の投資信託を購入

- 20年後に50万円に下落していた

- 課税口座に移管(基準価格は50万円)

- 100万円に価格が戻ったところで売却

- 50万円が利益とみなされ、約20%の10万円が税金に

→マイナス約10万円の損失で済む

実際にはさらに長く持ち続ければ、さらに価格は上がっていくでしょう。

というわけで、「つみたてNISA」の非課税期間である20年が到来したときに、損失が出ていても、基本的には課税口座に移して保有し続けるのが良いでしょう。

20年後の元本割れは現実に起こるのか?

相場の行末は、究極的には誰も予測できません。そのため、NISAで運用した資産が20年を迎える頃に元本割れしているかどうかは、完全に運に左右されます。

ただし、20年の長期にわたる運用で元本割れになるケースはかなり稀有だと思われます。

投資(株式)のリターンは一般的に年間4〜7%と言われています。これはマイナスの年もあれば、大きくプラスになる年もあるということです。

仮に年利5%で20年間運用したとしたら、20年前に投資した「40万円」は、「101万円」まで成長しています。約2.5倍になっているということです。

仮に20年後に、たまたま歴史的な大暴落で株価が半分になっても、まだ元本割れには届きません。

まとめ

今回は、「つみたてNISA」の20年の非課税期間が終了したらどうなるの?という素朴な疑問への回答をしてみました。

NISAを始める人の多くが、「つみたてNISA」を選択していると思います。

少し先の話になりますが、NISAスタートから20年後にも思いを馳せてみましょう。身の振り方を決めておけば、後になって慌てふためくこともありません。

もちろんこの先にNISAの制度が変われば、当然選択肢も変わってきます。ただ現状は、20年後も課税口座に移して、末長く投資を続けるのが良さそうです。(もちろん、現金が必要になったときは取り崩せばOK!)

NISAおよび、つみたてNISAの詳細な解説は、「【とりあえずやっとけ】NISAとは?初心者にオススメの「つみたてNISA」と銘柄選びのポイントとは」を見てみてください。