NISAとは投資利益を非課税で運用できる制度です。

ほとんどデメリットがない制度なので、全ての成人はNISA口座を開設すれば良いのにと思っています。ですが、まだまだ活用できていない人がたくさんいます。

この記事では、いまさら人には聞きづらい、

- 「NISA」の制度とは?

- 「NISA」のデメリットはあるのか?

- 「NISA」で人気の銘柄

- 「NISA」にオススメの証券会社

を解説しています。

基本的には、まだ投資を始めておらず、これからNISA口座を解説する人向けの内容となっています。

投資のコツはなるべく早く始めて、なるべく長く投資することです。というわけで、この記事をみたら、すぐにNISAを始めましょう!

「NISA」=投資の利益が非課税になる制度

NISAとは、2014年に開始された「少額投資非課税制度」のことです。

イギリスのISA(Individual Savings Account=個人貯蓄口座)という制度をモデルにしたことから、頭にNipponの”N”をつけて、”Nippon Individual Savings Account”、略して「NISA」と命名されました。

日本では、株や投資信託から得た利益のうち約20%が課税されますが、NISA口座で運用している場合は非課税となります。

例:年間10万円のリターンが出た場合

投資で年間10万円の利益が出たとしたら、通常の証券口座の場合は約2万が税金に持っていかれるので、手残りは約8万円になります。

NISAの場合は、利益10万円が全額手元に残ります。

20%ともなると。馬鹿にならない金額が税金で持っていかれてしまうので、NISAはかなり美味しい制度と言えるでしょう。

「NISA」におけるリスクとリターン

NISAを始めていない人は、おそらく投資そのものも、まだチャレンジしていないと思います。「投資ってなんか怖い」。そんな気持ちが強くて、投資を始められていない人もいるのではないでしょうか?

まずは投資のリスク・リターンの考え方を簡単にお伝えしたいと思います。

あなたが不安に感じる投資リスクについて

まずあなたが心配している通り、投資にはリスクがあります。NISAも投資には違いないので、当然リスクはあります。

ただし、あなたが想像しているほどのリスクではないかもしれません。

おそらく投資初心者の頭を過ぎるリスクは、「買った株が紙切れになって丸損する」ではないでしょうか?東日本大震災後の東京電力や、経営破綻したときのJALが思い浮かびますね。

ですが現代においてはそのようなリスクを負う必要はありません。なぜなら、あなたは個別銘柄を選ぶ必要はなく、「投資信託」や「ETF」と呼ばれる商品を通して、数十から数千の企業に分散投資できるからです。

ただし、リーマンショックのような世界的な暴落イベントでは、相場全体で株価が下がります。そのような場合には、いくら分散投資をしていても、マイナスは出てしまいます。

投資の期待リターン

投資のリターンは、もちろん投資先によって異なります。ただ、これからNISAを始める人は、個別銘柄ではなく、一国、または全世界に投資をする商品を選ぶ人が多いでしょう。

となると投資のリターンは、どこかの国、あるいは世界の企業の平均リターンに落ち着くことになります。日本で言えばTOPIXのような「株価指数」に沿ったリターンになるということです。

大勝ちがない代わりに、大負けもありません。

次のチャートは、世界でもっとも有名な株価指数「S&P500(もちろんNISAでも投資可能!)」、の過去100年の推移です。

なお、S&P500の過去100年間の年平均リターンは6〜7%です。何度も経済危機を経験していますが、その度に復活を遂げ、常に最高値を更新し続けています。

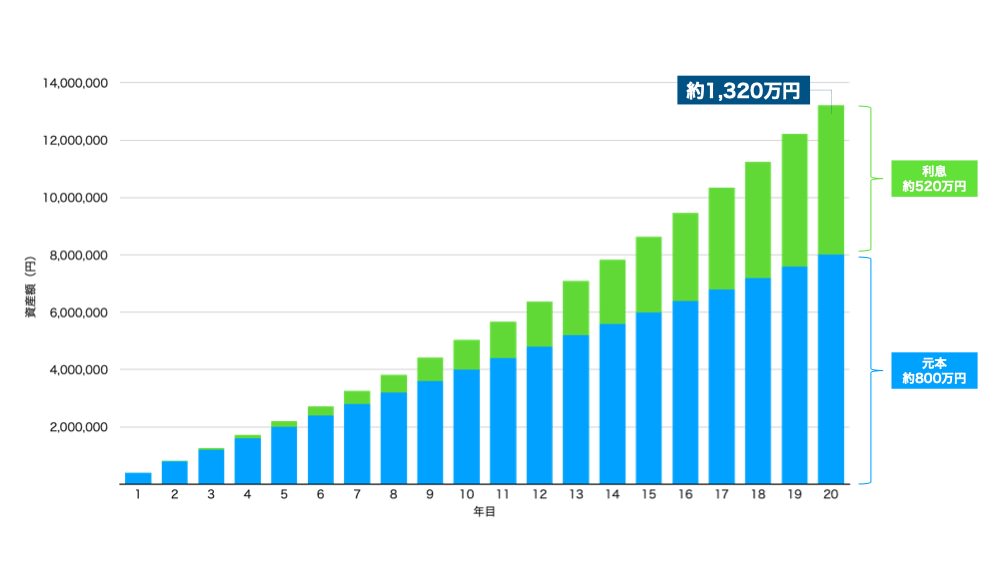

仮にリターン5%で「NISA」を20年間運用すると、次のようなリターンになります。(つみたてNISAの場合)

元本約800万円に対し、利息は約520万円です。520万×20%=「約104万円」が、NISAで非課税になる金額です。

大したことないなと感じた人もいると思います。とは言え、みすみす税金で100万円以上持っていかれるくらいなら、NISAを活用した方が賢明でしょう。

なお世間には、「少額投資なんて意味ない」なんて声もありますが、そんなことはありません。周りの声が気になってしまう人は、「【後悔】少額投資に意味はない?肯定派と否定派の意見を比べてみよう」をチェックしてみてください。

NISAにかかる費用

いくら投資リターンが非課税であろうと、諸経費でトータルで損になってしまっては何の意味もありませんね。というわけで、NISAにかかる手数料を見ていきましょう。

| 口座開設手数料 | 0円 |

| 口座維持手数料 | 0円 |

| 取引(売買)手数料 | 0円(外国株は除く) |

| 経費率(信託報酬) | 年間0.03%〜11%程度 |

まず、口座開設をするのも、維持をするのもお金はかかりません。なおこれは、NISAでなく、普通に証券口座(課税口座)を作っても同様です。

次に、株や投資信託を売ったり買ったりしたときの取引手数料は、こちらも基本的には無料です。ただし、外国株を買う場合には、手数料が発生することが多いです(ほんの少しですが)。

唯一気にするのは経費率(または信託報酬)

経費率とは、あなたが個別銘柄ではなく、投資信託やETFと呼ばれる金融商品に投資をしたときに発生するコストです。

投資信託やETFは、あなたに代わって資産運用しているファンドがいるので、彼らに払う手数料が発生します。投資信託の場合は、この手数料のことを「信託報酬」と呼びます。

持っている資産額に応じて、年間0.03〜1%程度の手数料がかかります。実際には0.1%台か、それより低い商品を選ぶことが多いでしょう。もし100万円分の投資信託を持っていれば、年間1,000円程度は手数料として持っていかれるということですね。

前述の通り、S&P500であれば年平均リターンは7%にもなるので、手数料負けを心配するようなレベルではありません。

「NISA」は必須で始めるべき?NISAのデメリットとは?

個人的な意見ですが、NISA口座を開設できる20歳以上の日本人は全員、NISAを始めるべきだと思っています。控えめに言っても、「投資をするならNISAは鉄板」というのが一般的な考え方ではないでしょうか。

そんなNISAにもデメリットらしきものは存在します。巷で言われているデメリットは次の2つです。

NISAのデメリット

- 投資可能な金額枠に上限がある

- 損益通算ができない

- NISA期間終了時に元本割れしたら課税で不利に

それぞれ、その是非を見ていきましょう。

デメリット①:投資可能な金額枠に上限がある

後ほど詳しく解説しますが、NISAには、投資できる金額に上限があります。これをデメリットと言う人もいますが、これはデメリットではなく、ただの条件です。

NISA口座で運用できる金額はそれほど大きくはなりませんが、労せず約20%非課税枠をゲットできるのは美味しい以外の何物でもありません。

そんなわけで、それなりに大きな金額を投資する人であっても、とりあえずNISA口座は上限金額まで使っておくのが一般的です。

これから投資を始める人は、まずNISAから始めるのが良いでしょう。

デメリット②:損益通算ができない

これは確かにデメリットになり得る話です。株式や投資信託など、証券会社で投資できるような金融商品は、投資リターンに対して約20%の税金がかかります。

例:年間投資リターン50万円の場合

とある口座では年間100万儲かったけど、別の口座では50万円損した、となれば、トータルでは年間50万円の利益になります。

税金は50万円×約20%=約10万円となります。

このように、個別の銘柄や口座ではなく、その人が投資している金融商品全体のリターンで損益を計算することを「損益通算」と呼びます。

ところがNISA口座は「損益通算」の対象外です。

そのため、課税口座で利益が出て、NISA口座で損失が出た場合、NISAの損失はカウントされません。結果として、NISAを使った方が、税金が高くなってしまうケースがあり得ます。

その人の投資スタイルによりますが、長期で分散投資している場合は、NISAで損失が出ていたら、他の口座も損失が出ているケースが多いと思います。

個別銘柄に投資をする人以外は、このデメリットをそこまで意識することはないのかな、と個人的には思います。

デメリット③:NISA期間終了時に元本割れしたら課税で不利に

NISA期間が終了した際に、損失が出てしまっているときは、厄介な問題があります。

NISA期間(5年または20年)が終了した際に、資産は売却せずに引き続き持っておきたい場合は、課税口座に資産を移すことになります。

課税口座に移したあとは、「課税口座に移したタイミングの資産価格」が基準になり、以降の儲けには税金がかかります。

NISA期間中に100万円で買った資産が、NISA期間終了時に80万円に下落していたとします。この場合、課税口座に移したあとは80万円が基準価格になります。90万円で売却した場合は、儲け10万円が出ているとカウントされ、税金が発生します。

というわけで、もしNISA口座で損失が出ていた場合、本来は払う必要がなかった税金が課されてしまうケースがあるということです。

資産運用は、運用期間が長いほど損失のリスクが小さくなります。「5年間の一般NISA」よりも「20年間のつみたてNISA」の方が、このデメリットは避けやすいと言えるでしょう。

「一般NISA」と「つみたてNISA」

そんなNISAには、

- 一般NISA

- つみたてNISA

の2種類があります。違いはざっくり次の通りです。

| 一般NISA | つみたてNISA | |

| 対象年齢 | 口座開設する年の1月1日において20歳以上 | |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| ∟合計投資枠 | 最大600万円 | 最大800万円 |

| 口座開設可能期間 | 2023年12月末まで (2024年から新NISA制度がスタート予定) |

2042年12月末まで |

| 対象商品 | 上場株式・ETF・REIT・ 投資信託 |

長期積立・分散投資に適した投資信託・ETFのみ |

| 購入方法 | 一括投資・積立投資 | 積立投資 |

*NISA口座は1人につき1口座しか作れない

「一般NISA」の特徴

まず「一般NISA」が優れている点は、多くの人が興味を持っている株式は、ほとんど何でも取り扱いOKなところです。あなたが贔屓にしたい企業でも、あなたが今後伸びると思う企業でも、ほとんど好きなように銘柄選びできます。

また、年間120万円までなら好きなタイミングで投資できるので、ここぞと狙った銘柄に集中的に投資することもできます。期を逃さずに投資したいなら、「一般NISA」がオススメです。

その代わり非課税になる期間が5年間と短め。「一般NISA」は、長期積立で複利を効かせるというよりは、売買差益で儲けるタイプです。

「一般NISA」に向いている人

一般NISAは、自分で銘柄を選びたい人が向いています。そんなわけで、もともと投資をしていた人が、NISA制度解禁に伴い、一般NISAを活用するケースが多いように感じます。

また、すでにまとまった投資資金がある人も、一般NISAが向いているかもしれません。

「一般NISA」は「新NISA」へ

「一般NISA」は2023年末で新規受付終了となり、2024年から「新NISA」という別の制度に移行予定です。

「新NISA」は、2階建構造になっています。

1階部分では、「つみたてNISA」同様に積立投資のみで、購入可能な商品も「つみたてNISA」と同様の銘柄に限られます。そして、1階部分を利用しなければ、2階部分は利用できません。

2階部分は、これまでの「一般NISA」と大きく変わりません。ただし投資可能な商品から、【レバレッジを効かせた商品や整理銘柄、監理銘柄】が対象外となっています。

| 一般NISA | 新NISA | |

| 対象年齢 | 口座開設する年の1月1日において20歳以上 | |

| 非課税期間 |

最長5年間 |

【1階部分】最長5年間(終了後はつみたてNISAへ移行可能) |

| 【2階部分】最長5年間 | ||

| 非課税投資枠 |

年間120万円 |

【1階部分】年間20万円 |

| 【2階部分】年間102万円 |

||

| 合計:年間122万円 | ||

| ∟合計非課税枠 |

最大600万円 |

【1階部分】年間100万円 |

| 【2階部分】年間510万円 | ||

| 合計:年間610万円 | ||

| 口座開設可能期間 | 2023年12月末まで | 2028年12月末まで |

| 対象商品 | 上場株式・ETF・REIT・ 投資信託 |

【1階部分】長期積立・分散投資に適した投資信託・ETFのみ |

| 【2階部分】上場株式・ETF・REIT・ 投資信託(レバレッジ投資信託、整理銘柄、監理銘柄は対象外) |

||

| 購入方法 |

一括投資・積立投資 |

【1階部分】積立投資 |

| 【2階部分】一括投資・積立投資 | ||

この制度変更は、政府による「より長期に、安定した資産形成をして欲しい」という意向が現れています。

ただ、「一般NISA」を選択したい人にとっては、それまでほぼ自由にできていた投資に制限がかかるので、改悪と捉える見方もあるでしょう。そう批判されないように、非課税投資枠が増えているのかもしれません。

もしある程度自由に投資をしたいと思っている人は、「一般NISA」が使える2023年末までに口座開設するのが良いでしょう。

「つみたてNISA」の特徴

「つみたてNISA」は、まず選べる銘柄が少ないです。なぜなら、国が長期投資に向いた銘柄かどうかを厳しくチェックしているからです。ほぼ何でも投資できる「一般NISA」と異なり、「つみたてNISA」は200銘柄程度しか選べません。

そんな制約が多い「つみたてNISA」の最大のメリットは、長期積立を前提とした制度で、非課税になる期間が20年と長いことです。

投資には、銘柄を選りすぐって売買差益を狙う手もありますが、長期積立で複利を生かして増やす方法もあります。複利とはすなわち、利息にさらに利息がかかる状態。

複利の効果は、長い年月をかけて雪だるま式に効いてきます。5年やそこらでは大した差になりませんが、10年20年と長期になるほど大きな利益が期待できます。

「つみたてNISA」に向いている人

「つみたてNISA」は、ほったらかしで投資したい人にはうってつけでしょう。

売買のタイミングは気にせず、黙々と毎月一定額を積立てれば、20年後には大きな果実が実っていることでしょう。投資枠が年間40万円なので、毎月「33,333円」を自動積立てするのが一般的です。

ここでポイントになるのが、毎月一定額を積み立てることで、

- 相場が高いときは少なめに

- 相場が安いときには多めに

自然と投資にお金を回すことになります。

そうすることで、意図せずとも金融商品の平均購入単価を引き下げられ、安定したリターンを出しやすくなります。(このような投資手法を「ドルコスト平均法」と呼びます)

投資初心者には「つみたてNISA」がオススメ

いま「一般NISA」にしようか、「つみたてNISA」にしようか、と悩んでいる人は、おそらく投資初心者だと思います。

であるならば、基本的には「つみたてNISA」を選ぶのが良いと思います。理由は次の通り。

初心者に「つみたてNISA」がオススメな理由

- トータルで非課税になる金額が多い

- 銘柄選びがしやすい

- 一般NISAは非課税メリットの恩恵が受けられない場合もある

それぞれ見ていきましょう。

理由①:トータルで非課税になる金額が多い

「つみたてNISA」は、2つの意味で「一般NISA」よりも非課税になる金額が大きくなります。

まず1つに、単純に「一般NISA」はトータルで600万円分の投資枠があるのに対し、「つみたてNISA」は800万円あります。

2つ目に、非課税期間があります。複利の効果を考慮すると、20年間非課税の「つみたてNISA」の方が免税になる金額が大きくなると考えられます。

理由②:銘柄選びがしやすい

「一般NISA」は、複利の力を生かせないので、基本的には売買差益で設けることになります。つまり、これから値上がりする商品を見定める力が必要です。

一方で「つみたてNISA」は、長期投資でじっくりと複利で資産を育てるのが王道。基本的に個別銘柄を選ぶ必要はなく、分散の効いた商品を少数(1つでも良い)選んで買い続けるだけです。

「つみたてNISA」に対応している金融商品は200程度とかなり少数ですが、きちんと優れた商品がラインナップされているので、何ら問題ありません。むしろ商品が限られていることで、悪徳商品を選ばずに済むというメリットにもなり得ます。

理由③:非課税期間が終了する時の元本割れリスクが低い

NISAの非課税期間が終了する際に元本割れを起こしていると、非課税メリットを生かせないばかりか、その後に課税口座へ移したときに不利な課税になってしまいます。

非課税期間が5年の「一般NISA」は、運悪く暴落相場に入ってしまったときに、元本割れから回復しきらない可能性があります。なぜなら、一度暴落した相場が元に戻るのに、5年程度かかる場合があるからです。

もちろん「つみたてNISA」もその可能性はあるものの、非課税期間は20年もあります。20年間暴落した価格が元に戻らないケースは、そうそう起こらないのではと思われます。

運悪く20年経つ辺りで暴落が起きても、長期に蓄積されたリターンがあるので、元本割れになる可能性はかなり低いと思われます。

この辺りの「つみたてNISA」の出口の話については、「【売るvs持つ】「つみたてNISA」非課税期間20年が終了した後はどうなる?」で詳しく解説しています。

NISAにオススメの大手ネット証券5社

NISAを始めるには、証券会社からNISA口座を作る必要があります。

NISA以外の投資も低コストでできるネット証券がオススメです。以下の大手証券であれば、どこで口座を作ってもNISAの条件は変わりません。

| 証券会社 | つみたてNISA取扱銘柄数 | 最低積み立て金額 |

| SBI証券 |

174銘柄 | 100円 |

| 楽天証券 |

172銘柄 | 100円 |

| マネックス証券 |

151銘柄 | 100円 |

| 松井証券 |

170銘柄 | 100円 |

| auカブコム証券 |

157銘柄 | 100円 |

なお、ネット証券会社の選び方は、「【まだ始めてないの?】ネット証券5社の選び方を解説。今すぐ証券口座を開設しよう!」でも解説しています。併せてチェックしてみてください。

「つみたてNISA」の銘柄の選び方

とういうわけで、NISAをこれから始める人は、「つみたてNISA」の方がオススメなわけですが、具体的な商品の選び方にも触れていきます。

気にするべきポイントは、次の通り。

「つみたてNISA」の銘柄選びのポイント

- 投資信託がオススメ

- インデックスファンドの商品を選ぶ

- 手数料(信託報酬)が低い商品を選ぶ

それぞれ見ていきましょう。

ポイント①:投資信託かETFか【投資信託がオススメ】

「つみたてNISA」の対象商品は、

- 投資信託

- ETF(上場投資信託)

の2種類に大きく分かれます。

「投資信託」は、あなたに代わってファンドが資産運用をし、そのファンドがパッケージ化した金融商品をあなたが購入します。購入するのはファンドの金融商品です。

「ETF(上場投資信託)」も基本的には同じです。ただし、その商品は株式の形をとっており、株式市場で取引されています。購入先は証券取引所の株になります。

本来、「投資信託」と「ETF」は、どちらも甲乙つけ難い商品ですが、「つみたてNISA」の対象ETFはあまり良い商品がありません。

基本的には「投資信託」を選ぶのが良いでしょう。

ポイント②:インデックスファンドの商品を選ぶ

さて投資信託の中には、

- アクティブファンド

- インデックスファンド

の2種類があります。

「アクティブファンド」は、おそらく多くの人が想像しやすいファンドのイメージでしょう。アナリストやトレーダーがいて、細かい市場分析から、ファンド独自の目線で投資を行います。

「インデックスファンド」とは、日本のTOPIXや、アメリカのS&P500といった、株価指数に沿って投資を行うファンドです。独自の分析をするのではなく、市場の行く末に合わせて投資をしています。

ですが、チャールズ・エリスの『敗者のゲーム』やバートン・マルキールの『ウォール街のランダムウォーク』が指摘しているように、アクティブファンドの4分の3はインデックスファンドに負けてしまいます。

こうなってしまうのは、アクティブファンドの方が、我々投資家が支払う手数料(信託報酬)が高いからです。彼らは調査に人件費を使うので、インデックスよりも高い手数料を取らないと割りに合いません。

もちろん、インデックスを上回るアクティブファンドもあるでしょうが、5年、10年、20年と、長い目でみて常にインデックスを上回るのは簡単ではないでしょう。

というわけで、余程信頼できるファンドでなければ、投資初心者はインデックスファンドを選んでおいた方が無難だと思われます。

ポイント③:手数料(信託報酬)が低い商品を選ぶ

インデックスファンドは、指数に連動して投資銘柄が動くので、基本的にどの商品でもリターンは同じになるはずです。

となれば、単純に手数料(信託報酬)が安い商品を選択すればOKです。

「つみたてNISA」に人気の銘柄

それでは具体的な銘柄についても触れていきましょう。特にオススメできるのは、次の2つです。

eMAXIS Slim 米国株式(S&P500)

定番のS&P500に投資できるのが「eMAXIS Slim 米国株式(S&P500)」。日本国内でもっとも人気な投資信託の一つです。投資信託の中で最低水準の信託報酬です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 米国株式(S&P500) |

| 投資対象 | 米国大手500社 |

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0968% |

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 米国株式(S&P500)と双璧を成す大人気投資信託が「eMAXIS Slim 全世界株式(オールカントリー)」です。米国はもちろんのこと、日本を含むその他先進国、新興国までカバーできる商品です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資対象 | 先進23ヵ国 / 新興26ヵ国の大・中型株、約3,000銘柄 |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(配当込み) |

| 信託報酬 | 0.01144% |

投資信託の銘柄選びは、「投資信託の選び方のポイント&オススメ銘柄10選【積立NISA・iDeCoにも!】」で詳しく解説しています。

まとめ:まずはNISAから投資を始めよう

今回はNISA制度について詳しく解説しました。

NISA制度とは?

- 投資利益にかかる約20%の税金が非課税になる制度

- 非課税期間5年の「一般NISA」と、20年の「つみたてNISA」がある

- 「一般NISA」は、自分で銘柄選びをしたい人にオススメ

- 「つみたてNISA」は、これから投資を始める初心者にオススメ

NISAは、他の証券口座と損益通算ができないというデメリットはあるものの、多くの場合はメリットの方が勝るでしょう。

投資をまだ始めていない人は、ぜひNISAから始めてみましょう!

FIREのための投資に必要な考え方は、「【FIREへの投資戦略】相場を読めない僕らが0から始める投資術」で全て解説しています。

投資をこれから始める人は、ぜひ合わせてチェックしてみてください。かなり理解が深まると思います。