ポートフォリオを考えるときに、何を指標にパフォーマンスの良し悪しを考えますか?単純にリターンを見れば良いのでしょうか?

仮に個別株に全財産を注ぎ込んで、1年で10倍のリターンを叩き出した人がいたとしましょう。あなたはその人のポートフォリオをマネしたいと思うでしょうか?

しないですよね。1つの株に集中投資なんて超ハイリスクです。もしその企業が潰れたら目も当てられません。

というわけで、ポートフォリオをパフォーマンスは、リターンだけじゃなく、リスクも考慮する必要があります。要はリスクとリターンのバランスを見ようということ。

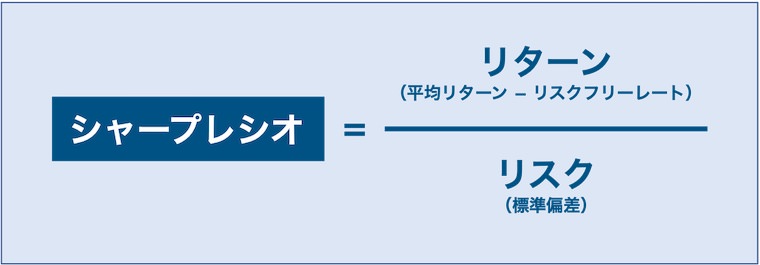

ポートフォリオのリスク・リターンのバランスを測る指標として、一般的に使われているのが「シャープレシオ」です。似たような指標である「ソルティノレシオ」が使われることもあります。

この記事では、「シャープレシオ」&「ソルティノレシオ」とは何ぞやを解説しつつ、一瞬で計算できる便利なサイトを紹介します。あなたのポートフォリオを診断してみましょう!

シャープレシオはとは?

シャープ・レシオ(Sharpe Ratio)は、ポートフォリオの効率性を測る代表的な指標です。

ノーベル経済学賞を受賞しているアメリカの経済学者ウィリアム・シャープ氏によって、1966年に考案されました。

計算式は次の通りです。

カンタンに言えば、負っているリスクに対して、リターンがどれほど高いかを示しています。

「1」を超えているかが目安

シャープレシオの値は、高ければ高いほど良く、目安は「1」以上です。

「1」を超えているということは、リスクの割にはリターンが高いと考えられるので、効率の良いポートフォリオです。「2」を超えたら超優秀です。

分子はポートフォリオの「リターン」を示す

分子は、「ポートフォリオの年平均リターン」−「リスクフリーレート」で求められます。

リスクフリーレートとは、無リスク資産に投資をして得られるリターンのこと。一般的には短期国債の利回りです。デフォルトリスクのない米国債をイメージしてください。

分子の計算は、全くリスクを取らなくても得られるリターンが差し引かれた、そのポートフォリオの正味リターンを表しています。

ただ短期国債の利回りは1%未満のことが多く、0.1%未満もあります。低金利時代の現代においては、分子はポートフォリオの年平均リターンとほとんど同義になります。

分母はポートフォリオの「リスク」を示す

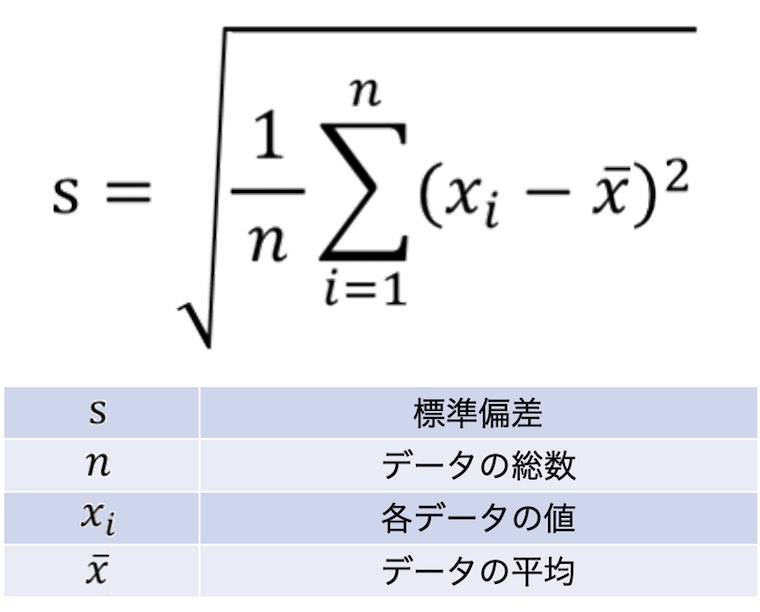

分母は、「ポートフォリオの標準偏差」が入ります。一般的に投資の世界では、「標準偏差=リスク」と捉えています。

では標準偏差とは何なのでしょうか?標準偏差とは、一言でいえば「データのバラつきの大きさ」を示しています。

標準偏差は次の計算式で求めます。

学校のテストを想像してみましょう。

1年生の1組と2組で、それぞれテストをした結果、次のような点数になりました。計算をカンタンにするために、1クラス5人とします。

| 出席番号 | 1-1組 | 1-2組 |

| 1番 | 60 | 85 |

| 2番 | 55 | 70 |

| 3番 | 50 | 50 |

| 4番 | 45 | 25 |

| 5番 | 40 | 20 |

| 平均点 | 50 | 50 |

| 標準偏差(σ) | 7.1 | 25 |

両クラスの平均点は同じです。

ですがパッとみてもらった通り、2組の方が点数のバラつきが大きいですね。このバラつきの大きさを反映しているのが標準偏差です。

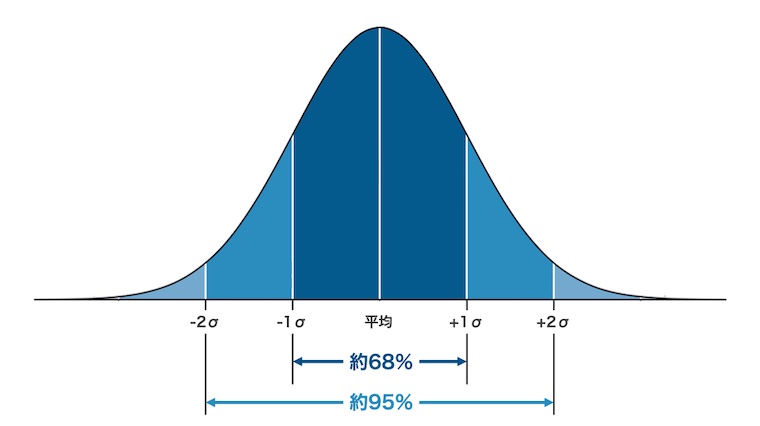

統計学では、この標準偏差を「σ(シグマ)」というギリシャ文字で表します。毎回「標準偏差」と書くのは大変なので、記号で省略しているだけです。

データのバラつきが大きいほどσが大きくなり、データのバラつきが小さいほどσも小さくなります。

そして、データの平均値を中心として、

- 約68%のデータが入る範囲を「±1σ」

- 約95%のデータが入る範囲を「±2σ」

と表現します。

シャープレシオの計算に使うのは「±1σ」。もし標準偏差が10%であれば、ポートフォリオのリターンが±10%の間で収まる確率が68%ということになります。

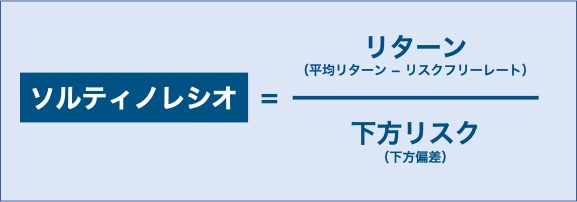

改良版のソルティノレシオとは?

米国の金融理論研究家フランク・ソルティノ氏が考案した、シャープレシオの改良版が、「ソルティノレシオ(Sortino Ratio)」です。

計算式は次の通り。

シャープレシオとほとんど同じですが、分母が下落リスクを示す「下方偏差」となっています。相場が上に振れたときの影響は計算から除外し、下に振れたときだけをリスクとカウントしています。

ソルティノレシオは、シャープレシオよりも高い値を取ることが多く、目安としては「1.5」以上欲しいところ。「2.0」以上あったらかなり優秀です。

なお投資は「ハイリスク・ハイリターンの原則」が幅を利かせる世界。マイナス幅が大きい銘柄ほど、プラス幅も大きくなることがほとんどです。

そんなわけで、シャープレシオが高ければ、ソルティノレシオも基本的には高くなります。より一般的に使われるシャープレシオだけ見ても問題はないでしょう。

「portfolio visualizer」を使って計算しよう!

シャープレシオとソルティノレシオを手計算で頑張るのはあまりに面倒。ツールを使ってサクッと計算しましょう。

何を使っても良いと思いますが、わたしは「portfolio visualizer」というサイトを使っています。ぜひリンクから飛んでみて下さい(もちろん無料です!)。

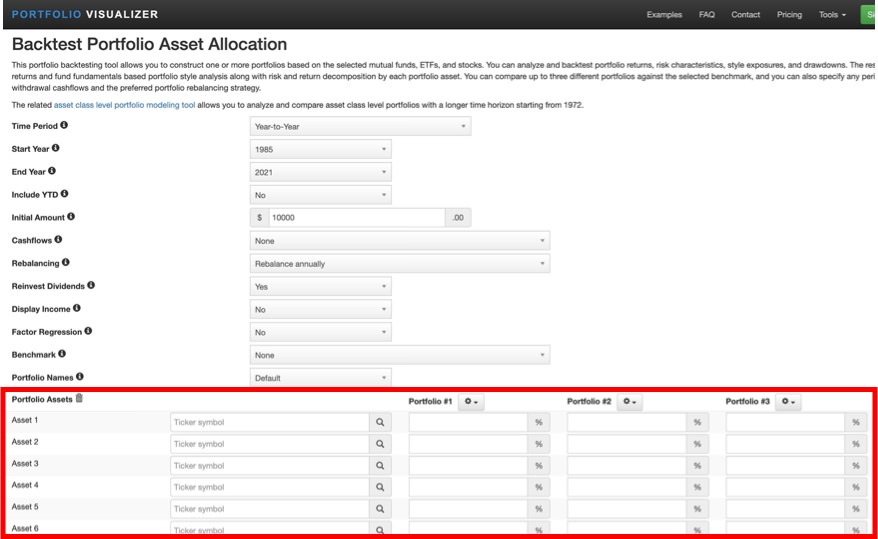

リンクを開くと、次の画面に飛びます。

上部で色々と設定をいじれるのですが、シャープレシオとソルティノレシオを見るだけなら、デフォルトのままでOKです。

一応デフォルトの設定を説明しておくと、次のようになっています。

- 計算期間は1985年から現在まで

- 当初に1万ドルを投じて、以降の追加投資はなし

- 1年に1回リバランスする

- 配当金は再投資する

「Portfolio Assets」の各欄に、ポートフォリオに組み込む銘柄のティッカーシンボルを入れていきます。

アルファベットを入力したら候補が出てきます。

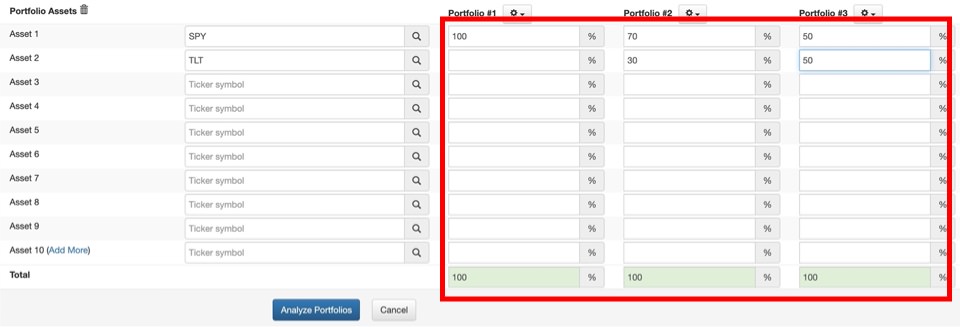

ポートフォリオは最大3つまで比べられます。各ポートフォリオに組み込む銘柄の比率を、合計100になるように入力します。

入力したら、「Analyze Portfolios」のボタンを押下します。

次のように結果が弾き出されました。各数値の意味は、赤字の通りです。

この計算では、株式(SPY)と債券(TLT)の割合を50:50にした、ポートフォリオ③のパフォーマンスが良いという結果でした。

計算期間が短い場合は注意!

計算期間が短いほど、シャープレシオとソルティノレシオの値の信頼度が下がるので注意しましょう。正直なところ、5年やそこらの結果はほとんど意味ないかなと思います。

ポートフォリオに組み込まれる銘柄のうち、一つでも設定から日が浅いものがあれば、それに引っ張られて計算期間が短くなってしまいます。

もしポートフォリオに組み込みたい銘柄の歴史が浅い場合は、似たような銘柄で歴史があるもので計算しましょう。

例えば、S&P500に連動するETFには次の3つがあります。

- SPY:1993年01月22日

- IVV:2000年5月15日

- VOO:2010年9年7日

もしVOOやIVVに投資をするとしても、計算上は最も古いSPYを使うのが良いですね。

ただ、個別銘柄を他の銘柄で代替するのはちょっと難しいので、ETFならって感じです。

シャープレシオを考慮したポートフォリオを作るコツ

「portfoliovisualizer」のようなサイトを使えば、いくらでも研究できます。アレコレ試して、シャープレシオ(またはソルティノレシオ)が高い組み合わせを見つけましょう。

ただ、闇雲に組み合わせを試していっても時間ばかりかかってしまうので、この辺を気にしましょうという点をお伝えしたいと思います。

コツ①:一つ一つの銘柄のシャープレシオは気にしない

シャープレシオは1つの銘柄だけでも計算できます。ただシャープレシオはポートフォリオ全体で評価する指標なので、個別の銘柄の値には意味がありません。

例えば、格付けが高い債券は、単体でもシャープレシオが高い傾向にあります。そのような銘柄だけでポートフォリオを組めば、当然全体のシャープレシオも高くなります。

ただそれではいくらシャープレシオが高くても、リスクを取らなすぎてリターンが全く振るいません。完全に守りに入っている人ならOKですが、資産を増やしたい人はNGです。

傾向として、ハイリスク・ハイリターンな銘柄は、単体のシャープレシオが低くなりがちです。値動きが激しい株式なんかがそうですね。ですがそれはそれで構わないわけです。

他の銘柄と組み合わせて上で、全体でシャープレシオが上がるように調整すればOKです。

コツ②:別の値動きをする資産クラスを組み込む

ポートフォリオのリターンを高めるためには、株式への投資が不可欠です。世界の時価総額の規模を鑑みると、米国株を中心に据える人が多いのではないでしょうか。

もちろん米国株オンリーだと、シャープレシオが低くなってしまうので、他の銘柄も組み込んでいくわけですが、ほとんどの株式は米国株と同じように動いてしまいます。

米国株が下がれば、日本株も、他の先進国株も、新興国株もだいたい連動して下がってしまいます。これではシャープレシオは上がりません。

シャープレシオを上げるためには、株価と連動しない別の資産クラスを組み込む必要があります。代表的なものは債券、次いで金やコモディティですね。

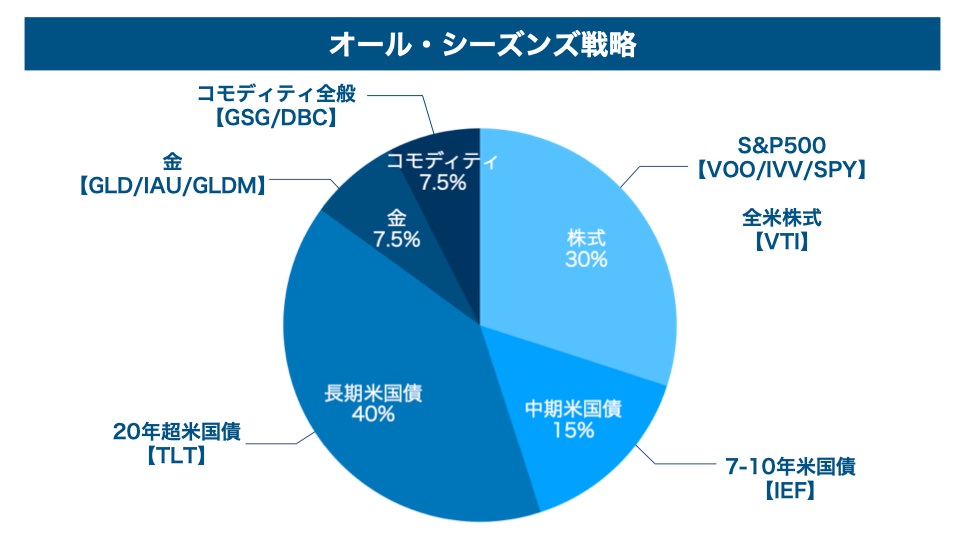

一つの解はレイダリオの「オール・シーズンズ戦略」

レイ・ダリオ氏は、世界最大のヘッジファンド「ブリッジウォーター・アソシエイツ」のボスで、投資界隈ではカリスマ的な存在です。

そんなレイダリオ氏が、個人投資家に向けて推奨しているのが、「オール・シーズンズ戦略」です。以下のポートフォリオで構成されます。

オール・シーズンズ戦略のポートフォリオ

- 株式(S&P 500など):30%

- 中期米国債(7~10年満期):15%

- 長期米国債(20~25年満期):40%

- 金:7.5%

- コモディティ:7.5%

オール・シーズンズ戦略は、あらゆる景気局面に対応して、リスクを最小限に抑えつつ、最大限のリターンをあげことを目的としています。

値動きの異なる資産クラスに分散投資することで、どれかが下がった場合は、他の資産クラスが値上がりするようにデザインされています。

仮に次のETFでポートフォリオを組んだ場合で計算してみました。

- 株式(S&P 500など):SPY

- 中期米国債(7~10年満期):IEF

- 長期米国債(20~25年満期):TLT

- 金:IAU

- コモディティ:DBC

2007年1月〜2021年7月で算出

| 年平均成長率 | 7.99% |

| 標準偏差 | 7.37% |

| 最も伸びた年 | 18.46% |

| 最も落ち込んだ年 | -2.98% |

| 最大下落幅 | -12.09% |

| シャープレシオ | 0.97 |

| ソルティノレシオ | 1.59 |

シャープレシオもソルティノレシオも概ね及第点。リーマンショックの年でも-3%未満で済んでいるので、リスクはかなり低く抑えられています。

もちろん「オール・シーズンズ戦略」は一つの選択肢。もっとシャープレシオが高くなる組み合わせもあると思います。株式の割合がかなり低めなので、よりリスクを取るのも良いでしょう。

ただ権威ある投資家の意見で、シャープレシオの考え方にはマッチしています。一つ参考にしてみてはいかがでしょうか?

気になる人は、オール・シーズンズ戦略の詳細記事もチェックしてみてください。

【欠点?】シャープレシオは絶対ではないという話

シャープレシオは、ポートフォリオの良し悪しを見定める上では、もっとも一般的に使われる指標です。ですが人によっては、シャープレシオを気にしない方が良い場合もあります。

というのも、いくら値動きが激しい(=リスクが大きい)としても、長い目で見れば結局株式のリターンが他の資産クラスを上回るからです。

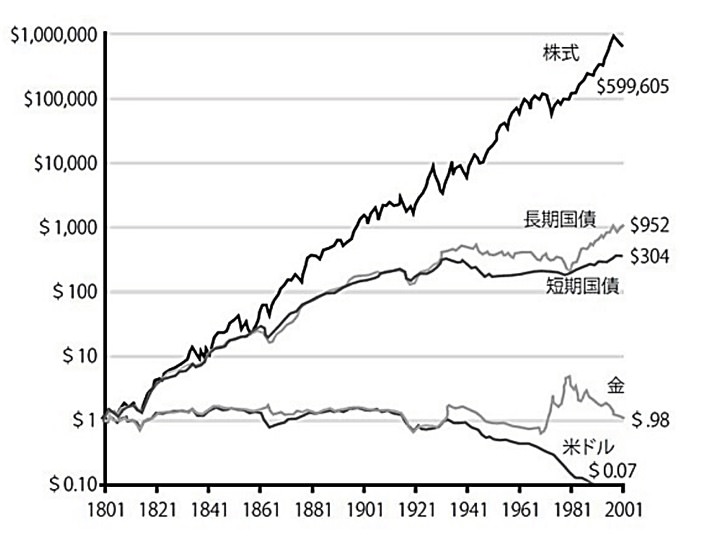

次のグラフは、1801年に1ドル投資した場合、伝統的な資産クラスが200年後にいくらになっていたかを表しています。

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン

株式市場の暴落により一時的(場合によっては数年)に、資産価値が大きく下がりますが、長い目で見れば株式100%のポートフォリオのリターンが1番高くなります。

もし資産価値が目の前で半分になっても構わないというスタンスであれば、株式100%でも問題ないでしょう。米国株インデックスや全世界インデックス一択でもOKです。

例えば、老後の資産形成のために投資をしていて、リタイアまで20年以上あるような人でしょうか。20年以上資産を取り崩す必要が無いなら、株式1本が合理的かもしれません。

わたしのようなセミリタイアした人間は、投資資産を取り崩すこともあるので、資産価値を減らすのはゴメンです。そういう人は、ちゃんとシャープレシオを意識しましょう。

ちなみに、「一時的なら資産価値が思いっきり下がっても大丈夫♪」と思っている人でも、実際に目の当たりにするとショックを受けるもの。自分のリスク許容度が、思いのほか低いことも考慮すると良いでしょう。