MBS(モーゲージ証券)とは、住宅ローンの返済資金が裏付けとなった証券のことです。債券の一種にカウントされています。

個人投資家目線では、やや取っ付きにくい感じがあるかもしれませんが、MBSは債券ジャンルの中ではかなり規模の大きい存在。国債並みに信用が高く、利回りは国債よりも高くなります。

実は、債券ETFでトップクラスの人気を誇る「AGG」「BND」には、MBSが20%ほど組み込まれています。これは米国債に次いで大きいポーションです。

この記事では、

- MBS(モーゲージ証券)とは、どんな仕組みなのか?

- MBSは、なぜ利回りが良いのか?

- MBSに投資できるETF「MBB」「VMBS」のパフォーマンス

を解説しています。

なおこの話を聞いて、リーマンショックの引き金になった「サブプライムローン」を連想した人もいると思います。この辺りも関連する話なので、解説に含みたいと思います。

MBSのETFは、守りの資産としてはなかなか良いパフォーマンスになるので、知っておいて損はないと思います。

また「AGG」「BND」に投資する人は、多くの割合をMBSに投資することになるので、中身について理解を深めましょう。

なお「債券の基本的な用語」や「利率と利回りの違い」「債券価格と金利の関係」が、いまいちピンと来ない人は、債券の基礎を解説した記事をサッと目を通してもらうと理解が捗ると思います。

MBS(モーゲージ証券)は、住宅ローン担保証券

MBSは、”Mortgage Backed Securities”の略です。債券の一種で、流動性(=流通額の大きさ)は、米国債の次に大きい規模となっています。

モーゲージ(Mortgage)という単語を聞き慣れない人も多いと思いますが、これは不動産を担保にしたローンという意味で、主に「住宅ローン」を指しています。

MBSは大きく分けて、次の2つに分類されます。

- RMBS(Residential Mortgage-Backed Security)

:住宅ローン担保証券

- CMBS(Commercial Mortgage-Backed Securities)

:商業用不動産担保証券

単にMBSと呼んだ場合は、後者の「RMBS」を指します。

というわけで、一般的に言われるMBSとは、住宅ローンの元本・利子の支払いを裏付けとしている債券を指しています。

順を追って仕組みを押さえていきましょう。

- 銀行が住宅ローンを貸し出す

ここが出発点です。まず銀行は家を買いたい人に住宅ローンを貸し出します。消費者は住宅ローンの債務者に、銀行は債権者になります。 - 銀行が住宅ローン債権を売却する

銀行はたくさんの人の住宅ローン債権を、政府関連機関に売却します。ここで住宅ローンの債権は、銀行から政府関連機関へ移ります。 - 政府関連機関が、住宅ローン債権を証券化する

政府関連機関が、住宅ローン債権を束ねてパッケージ化した証券を発行。こうして発行された証券が「MBS」で、投資家に広く販売されます。

というわけで、MBSに投資した投資家は、間接的に住宅ローンの債権者になるのです。

基本的な構造はこんなところで良いでしょう。続いてMBSの持つ特徴を解説していきます。

特徴①:政府の後ろ盾による高い信用

MBSは、一般的に政府関連機関から発行されます。次の3社が代表的です。

代表的なMBSの発行体

- ジニーメイ(Ginnie Mae):米連邦政府抵当金庫

- ファニーメイ(Fannie Mae)米連邦住宅抵当金庫

- フレディマック(Freddie Mac):連邦住宅金融抵当金庫

住宅ローンの債権は、一般個人相手の金貸しなので、貸し倒れのリスクはあります。普通に考えれば、大企業が発行する債券の方が高い信用があるでしょう。

しかしながらMBSは、政府や政府関連機関が、住宅ローンの元金と利子の利子の支払いを保証しています。

デフォルトのリスクが限りなく0の米国政府がバックについているので、MBSの信用は米国債と同レベル。格付けでは最高ランクの「AAA」となります。

特徴②:期限前償還のリスクがある

本来の債券は、あらかじめ決められた期日に沿って支払いが行われるものです。

国債や社債などの一般的な債券は、発行時点で償還日(満期日)が設定されています。償還日になったら、その債券の額面金額が支払われる仕組みです。

しかしながらMBSは、バックが住宅ローンという性質上、債務者が繰上げ返済してしまうことがままあります。そのため、期限前に償還されてしまうケースがあるのです。

しかも住宅ローン債務者は、自分の意思で繰上げ返済のタイミング決められるので、どれほど償還タイミングが早まるかはケースバイケース。ここがMBSに投資する側のリスクになってきます。

投資した債券が予定よりも早く償還されてしまった場合、投資家は別の投資先を探さなければなりません。ただし、元々のMBSと同等以上の条件で投資できるとは限りません。

一般的に繰上げ返済が増えるのは、金利が下がったときです。金利が下がると、元々の住宅ローンより安くお金を借りられるようになるので、借り換え需要が増加するからです。

金利が下がった状態で期限前償還されてしまうと、投資家はより低い利回り投資先を選ばざるを得なくなってしまうのです。

特徴③:信用の割には、高い利回り

債券の利回りは、その債券の信用の高さと反比例します。つまり、信用が高い債券ほど、利回りは低くなります。

「信用が高い=借金を返す能力が高い」なので、同じ利回りだったら誰だって信用が高い相手にお金を貸します。信用が低い発行体は、より高い利回りを提示しなければお金を借りられないのです。

MBSの信用は、最高ランクの格付け「AAA」。そのため、普通に考えればかなり低い利回りになるはず。しかしながらMBSには、上記の期限前償還のリスクがあるため、投資家はより高い利回りを求めます。

結果としてMBSは、米国債と同等の信用力を持ちながら、利回りは米国債より高くなります。

リーマンショックの「サブプライムローン」との関係

さて、「不動産担保証券」とか、「住宅ローンの証券化」と聞くと、リーマンショックの頃のニュースを思い出す人が多いのではないでしょうか?

リーマンショックのきっかけになったのは、「サブプライムローン」と呼ばれる信用が低い人向けの住宅ローンです。信用が高い人向けの「プライムローン」よりも高い金利で貸し出されます。

そんなサブプライムローンもMBSに取り込まれていたわけですが、本来貸し倒れリスクが高いにも関わらず、発行体の信用の高さを反映して、格付けは高いままでした。

格付けが高い(つまりリスクが低い)のに、利回りは高いとあって、たくさんの投資家がサブプライムローンが組み込まれた金融商品を購入しました。

サブプライムローンの焦付きが顕著になってきたところで、サブプライムローンを組み込んだ金融商品の信用が一気に下がり、市場全体を巻き込んで大暴落に至ったという顛末です。

ここでの問題は、住宅ローンを集めたMBSそのものではありません。

貸し倒れリスクの高いサブプライムローンが組み込まれているのにも関わらず、高い格付けがついてしまったことが真因でしょう。

大人気債券ETFの「AGG」「BND」の20%はMBS!

さてそんな苦い思い出もあるMBSですが、債券市場では大きなポーションを占める存在です。

債券ETFでトップクラスの人気を誇る「AGG」「BND」は、米国のあらゆる債券に丸っと投資できる債券ETFの決定版となっています。

「AGG」「BND」の発行体は、次の通りの割合となっています。

| 発行体 | AGG | BND |

| 米国財務省 | 37.71% | 43.7% |

| モーゲージ・パススルー証券 | 26.50% | 20.5% |

| 資本財・サービス | 16.71% | 17.6% |

| 金融機関 | 8.46% | 8.7% |

| 公益事業 | 2.31% | 2.4% |

| 商業用不動産担保証券 | 2.09% | 2.2% |

| 国際機関 | 1.97% | 3.8% |

まず最も割合が多い「米国財務省」とは、すなわち米国債のことです。

そして米国債に次いで多いのが、「モーゲージ・パススルー証券」。これはMBSの一種で、MBSの中でもっとも一般的な形態です。

モーゲージ・パススルー証券とは、住宅ローンの借り手が支払う元利金が、そのままMBS投資家が受け取る元利金になるタイプのMBSのことです。

「AGG」「BND」は、日本の投資家にも非常に人気があり、実は知らず知らずのうちにMBSに投資している(あるいは知っているけどスルーしてる)人が大勢いるのです。

「AGG」&「BND」の詳細は、別途「AGG」「BND」の比較記事をチェックしてみてください。

MBSだけに投資できるETF「MBB」「VMBS」

「AGG」「BND」の場合は、ポートフォリオの一部にMBSが入っているに過ぎません。MBSだけに投資できるETFも別に存在します。

それがこれから紹介する「MBB」「VMBS」です。運用しているブラックロック社とバンガード社で、いずれも世界で3本指に入る超大手です。

| 運用会社 | ブラックロック | バンガード |

| 商品名 | iシェアーズ 米国 MBS ETF | バンガード・米国モーゲージ担保証券ETF |

| ティッカー | MBB | VMBS |

| ベンチマーク | ブルームバーグ・バークレイズ米国MBSインデックス | ブルームバーグ・バークレイズ米国MBS浮動調整インデックス |

| 投資対象 | 米国政府機関が発行もしくは保証するモーゲージ証券 | 米国政府機関が発行もしくは保証するモーゲージ証券 |

| 格付け | AAA | AAA |

| 平均残存年数 | 4.99年 | 4.8年 |

| デュレーション | 4.42年 | 4.5年 |

| 配当利回り | 1.5〜3%程度 | 1.5〜3%程度 |

| 経費率 | 0.06% | 0.05% |

| 分配月 | 毎月 | 毎月 |

| 純資産総額 | 約250億ドル | 約165億ドル |

| 設定日 | 2007/3/13 | 2009/11/19 |

*MBB参考サイト:ブラックロックHP

*VMBS参考サイト:バンガードHP

あまり聞き馴染みのないETFだと思いますが、「MBB」「VMBS」もかなり大きな純資産総額を抱えており、債券系ETFの中では上位に位置しています。

基本的なスペックは両者で変わりません。

「MBB」「VMBS」の配当実績

| 年 | MBB | VMBS |

| 2020 | 2.10% | 2.01% |

| 2019 | 2.76% | 2.76% |

| 2018 | 2.64% | 2.72% |

| 2017 | 2.23% | 2.16% |

| 2016 | 2.58% | 2.10% |

| 2015 | 2.66% | 2.00% |

| 2014 | 1.72% | 1.90% |

| 2013 | 1.27% | 0.99% |

| 2012 | 2.04% | 1.62% |

| 2011 | 3.33% | 2.65% |

まずは配当実績を見ていきましょう。

もちろん高くはないですが、米国債に比べるとやっぱり高めだなと。同じような残存期間の米国債より、+1%程度高い印象です。

利回りの大小関係は、ざっくりと【米国債 < MBB/VMBS < AGG/BND】といった具合。超低リスク資産と考えると、割りの良い投資だと思います。

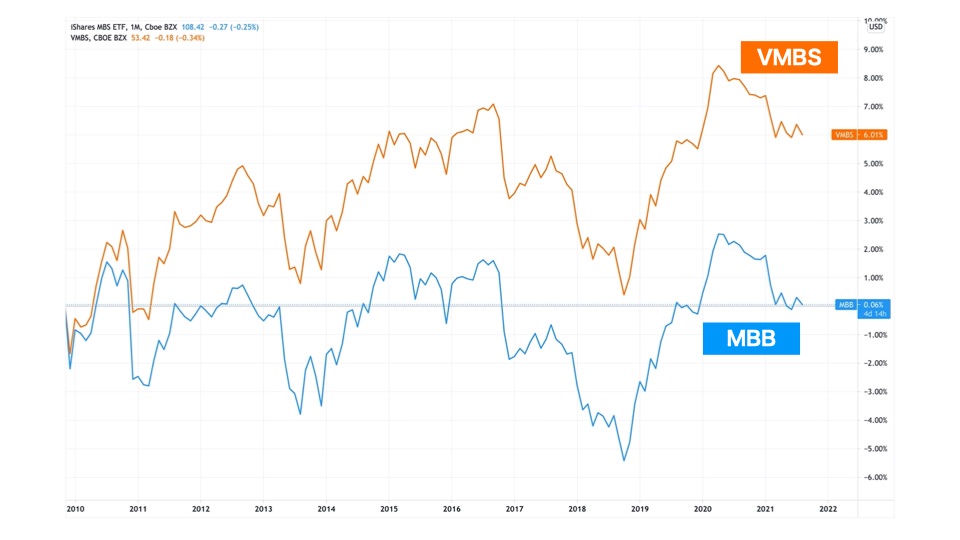

「MBB」「VMBS」のチャート

どうせ同じような値動きなんだろうと思いきや、「VMBS」の方が良い動きをしていますね。(気になって調べてみましたが、なぜこうなるのかはわからず…)

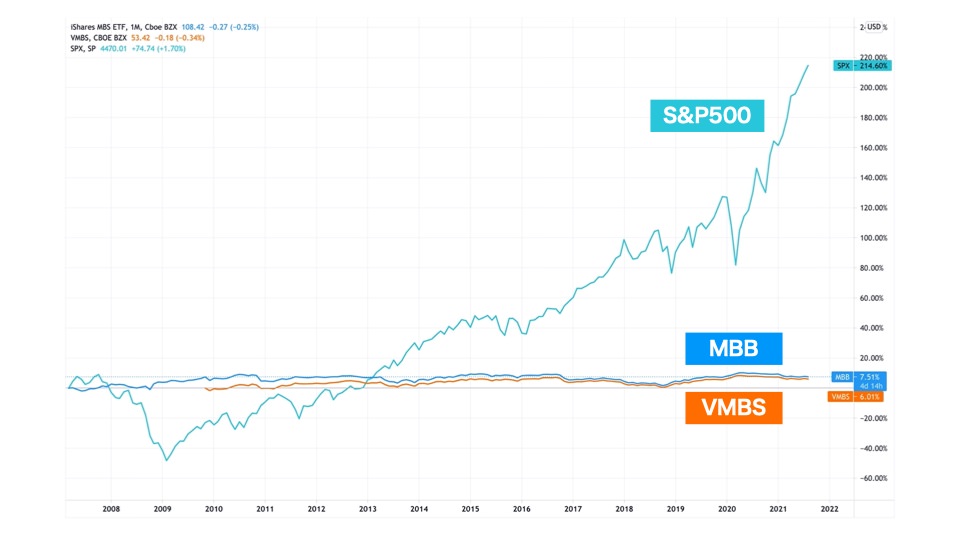

株式(S&P500)と比べるとこんな感じに。

相当に安定した値動きであることが見て取れます。

株式市場の大暴落したときはどうか?

ほとんどの個人投資家は、株式をポートフォリオのメインに据えていると思います。債券は株式が暴落したときに、資産を守る役割を期待して持つのがほとんどでしょう。

となると、歴史的な暴落時にどんな値動きをしたのかは気になるところですね。リーマンショックとコロナショックの頃を切り抜いてみましょう。

また、比較対象として米国のいろんな債券を含んだ「AGG」も加えてみました。

まずはリーマンショックの頃です。「VMBS」はリーマンショック後に設立されているので、チャートが途中からになっています。

まずパッと見で、暴落に強いことはすぐにわかります。

次に注目するのは「AGG」との違い。「AGG」は一時的に-10%程度をつけているのに対し、「MBB」はほぼマイナスがついていません。

一般的に「AGG」は、安全な債券投資の最右力とされていますが、「MBB」はさらにリスクが低いということがわかります。

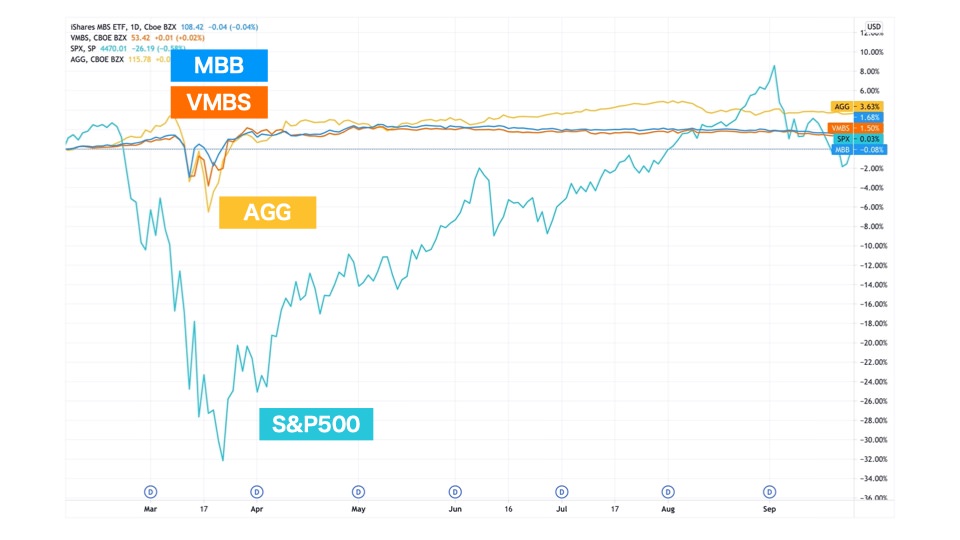

続いてコロナショック時も見ていきましょう。

こちらは、「MBB・VMBS」も僅かに下落した様子が伺えます。それでも「AGG」の半分くらいで済んでいますね。

なぜ「MBB・VMBS」は、「AGG」よりも値動きが小さいかというと、「AGG」にはもう少し格付けが低い「社債」もそこそこ入っているからです。

政府が元利金の保証をしているMBSだけで構成された「MBB・VMBS」は、ほとんど米国債と同じようなかた〜い値動きになります。

「MBB」「VMBS」のトータルリターン

| MBB | VMBS | AGG | |

| 年平均成長率 | 2.85% | 2.91% | 3.74% |

| 標準偏差 | 2.19% | 2.10% | 3.10% |

| 最も伸びた年 | 6.38% | 6.19% | 8.45% |

| 最も落ち込んだ年 | -1.95% | -1.28% | -1.98% |

| 最大下落幅 | -3.50% | -2.97% | -4.07% |

| シャープレシオ | 1.06 | 1.13 | 1.04 |

続いて、トータルリターンを比較していきましょう。トータルリターンは、配当利回り+値上がり益を加味した総リターンのことです。

大体、年平均リターンは+3%くらい。「AGG」と比べると1%ほど下がっているのは、それだけ「MBB・VMBS」のリスクが低いということの裏返しです。

ただやっぱりリターンとしては低めなので、「MBB・VMBS」を本当に選ぶかどうかは人によりけりでしょう。完全に守りに入った人が取る選択肢でしょう。

まだ資産が少なくて、これからリスクをとって資産を増やしていきたいなら、別の選択肢(株式や社債など)を厚くする方が良いかと思います。

まとめ:堅めの投資先をお求め人向け

今回は、個人投資家の中では意外と知らない人も多い、「MBS」を解説しました。

ざっとまとめます。

- MBSは、住宅ローンの元利金の支払いが裏付けになった債券の一種

- 政府関連機関が元利金を保証しているので、格付けは米国債と同レベル

- 期限前償還のリスクがあるため、国債よりも高い利回りが期待できる

合わせて、MBSに投資できるETFとして、「MBB」「VMBS」を紹介しました。

どちらもリスク・リターンは見合っているので、選択肢としてはアリです。ただし、個人投資家としてはかなり堅めの投資先だなぁと思います。

すでにかなりの資産規模があって、増やすことよりも減らさないことに力点を置いている人には、魅力的な選択肢に映るでしょう。

こういう人にとっては短期・中期の米国債に投資するより良い選択肢に思います。(長期米国債はまたちょっと話が変わってくるので、必ずしもMBSの方が良いとは言えませんが)

逆に一時的なポートフォリオの凹みは気にならないよ、という人であれば、もう少しリスクをとっても良いと思います。

「AGG」や「BND」でも良いですし、社債オンリーの「LQD」なんかもオススメです。

気になる人は、「AGG」と「BND」の比較記事や「LQD」の解説記事もチェックしてみてください。

というわけで、債券投資をするなら、投資目的にあった銘柄を選びましょう!

債券投資の場合、株式と違って個別銘柄で大儲けするシナリオがないので、ETFで全て事足ります。代表的な債券ETFを紹介している記事も参考にしてみてくださいね。