債券は平たく言えば借金。そんなことは誰でも知ってますが、そのリスク・リターンにどういう特徴があるか、どういうメカニズムで価格が上下するのか、知らない人も多いのではないでしょか?

この記事では、

- 債券の値動きのメカニズム

- 金利と債券価格の関係

- 残存期間と利回りの関係

- 株式と債券の特性の違い

などを解説しています。合わせて、実際に債券投資をするときの銘柄選びのコツにも触れています。

本記事の内容は、債券における原理原則に近い話なので、一生使える知識です。ポートフォリオに債券を組み入れようか検討している人は、ぜひ最後までチェックしてみてください。

Lesson①:債券とはどんな資産か?

債券のリスク・リターンを知るためには、債券の中身を知っておくことがとっても重要です。サッとおさらいしておきましょう。

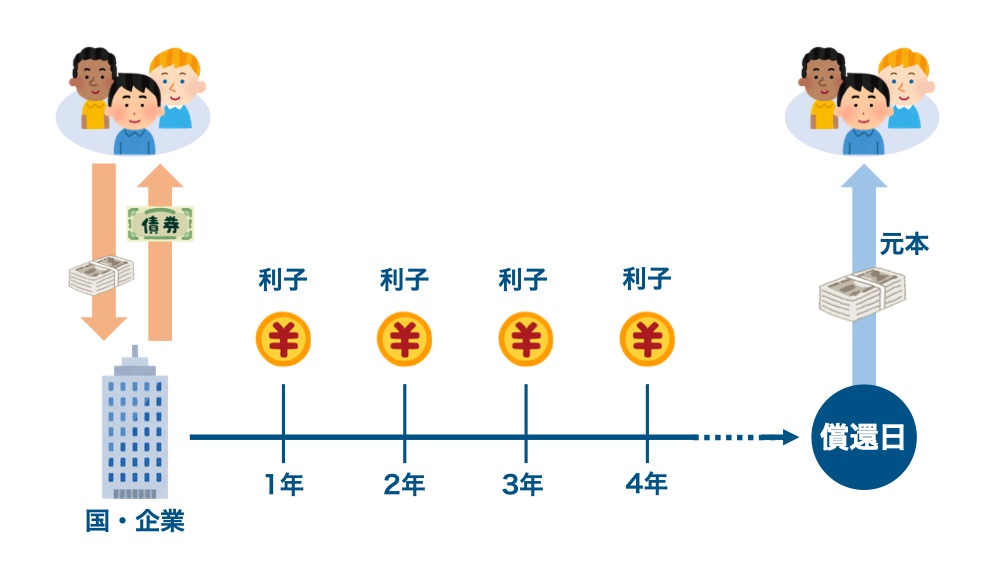

債券とは、国や企業がお金を借りるときに発行する有価証券です。国が発行すれば「国債」、企業が発行すれば「社債」と呼ばれます。

債券には、発行された時点で5年や10年といった償還期日(満期)が設定されており、償還日になると元本が返ってきます。償還までは決まった額の利子を受け取れます。

債券関連の用語を押さえよう

債券にはたくさんの用語があります。字面からなんとく意味はわかるけど、正確な意味までは理解されていないことが多いはず。代表的な用語の意味をさらっておきましょう。

また、同じ意味だけど、異なる呼び名があるものも多数あります。同じ欄にある用語は、同じ意味で使われます。

| 用語 | 意味 |

| 発行体 | 「発行体」とは、債券を発行した組織のことです。国だったり、企業だったりします。日本国債なら日本が、地方債なら都道府県が発行体となります。 |

| 額面金額・元本 | 債券には決まった「額面金額(元本)」がついています。発行時点で決まっていて、償還期日を迎えると「額面金額」が返ってきます。 |

| 発行金額 | 債券は、必ずしも額面金額で発行されるわけではありません。新規に発行されるときは、「発行価格」で売り出されます。額面金額100円の債券が、発行価格101円で売られたりするわけです。この場合は、投資家は101円を払って債券を買いますが、償還時に返ってくるのは100円になります。 |

| 新発債 | 「新発債」は、その名の通り新しく発行される債券で、発行体が条件を提示して、一定期間の募集の後に、決まった発行価格で売り出されます。 |

| 既発債 | 「既発債」は、すでに発行済みで、流通市場で売買されている債券のことです。買い手と需要と、売り手の供給がマッチする時価で取引されます。 |

| 償還・満期 | 債券にはあらかじめ決まった償還日(満期日)が決まっていて、その日に額面金額が返ってきます。その期限日に到達して、額面金額が返ってくることを、「償還」または「満期」と呼びます。 |

| 残存期間 | 「残存期間」とは、償還までの期間を指します。一般的に単位は「年」で表現されます。10年国債が発行から2年経っていれば、残存期間は8年になります。 |

| 利子・利息・クーポン | 債券には定期的(例えば毎年1回)、額面金額に一定率を乗じたお金がもらえます。額面金額が100円の債券が利率5%だった場合は、毎年5円の利子がもらえることになります。 |

| 利率・額面利回り・クーポンレート | 「利率」は、額面金額に対する利子の割合です。利率の英語訳が「クーポンレート」です。 |

| 利回り・イールド・金利 | 「利回り」は、実際に投資した金額に対し、将来もらえる利子と償還金額を含めた、年平均リターンを指します。実際に投資した金額とは、新発債であれば発行価格、既発債であればその時々の時価になります。また債券投資の文脈で、「金利」と言った場合は、利回りを指す場合がほとんどです。 |

| 短期金利 | 短期金利は、償還までの期間が短い債券(一般的には2年国債)の利回りを指します。 |

| 長期金利 | 長期金利は、償還までの期間が長い債券(一般的には10年国債)の利回りを指します。 |

インフレに弱く、デフレに強い資産クラス

債券が他の資産クラスと根本的に異なるのは、将来得られる利子と元本の額が決まっていることです。そのため、「確定利付証券」と呼ばれることもあります。

物価が変動しても、将来貰える金額が変わらないという構造から、債券の実質リターンは、物価によって変動してしまいます。

インフレが起こったら

インフレが起こった場合は、債券のリターンは下がります。

これまで100円で買えた缶ジュースが、1年後に200円に値上がりしたとしましょう。1年後の100円は、実質50円の価値しかないことになりますね。これは貨幣の価値が下がっていることになります。

債券は将来得られる利子と元本の金額が決まっています。貨幣の価値が下がった分だけ、利子や元本の実質リターンは減ってしまうのです。

実際には、ある程度のインフレ率を折り込んで利回りが設定されるので、必ずしもインフレで損するわけではありません。債券にとって痛いのは、市場の予想以上にインフレが加速してしまったときです。

デフレが起こったら

デフレが起こった場合は、債券のリターンは上がります。

これまで100円で買えた缶ジュースが、1年後に50円に値下がりしたとしましょう。1年後の100円は、実質200円の価値です。これは貨幣の価値が上がっていることになります。

貨幣の価値が上がった分だけ、利子や元本の実質リターンは増えていることになります。

デフレが起こるのは不況期で、不況に弱い株式とは対照的です。ポートフォリオに株式と債券を両方入れておくことで、全体のリスクを抑えることができます。

Lesson②:債券の「利率」と「利回り」の違い

債券用語に「利率」と「利回り」というよく似たものがあります。どちらも債券投資のリターンを表す用語で、この違いは押さえておきましょう。

「利率」は発行された時点で固定

利率とは、債券の額面金額に対し、毎年受け取る利子の割合を指しています。「クーポンレート」とも呼ばれます。

- 額面金額:100円

- 利子:年間3円

であれば、シンプルに、

利子÷額面金額=利率3%となります。

額面金額も利子も、債券の発行時点で決まった数字です。そのため利率は時間が経っても変動することはありません。

利率は発行体によって異なり、

- 発行体の信用:高いほど利率が下がる

- インフレ率:高いほど利率が上がる

などの要因で変わります。

日本国債は信用が高く、インフレ率が低いので、利率が非常に低くなっています。新興国の国債は信用が低く、インフレ率が高いので、利率は高めになります。

「利回り」はその時々の債券価格で変動する

利回りは、実際に投資した金額に対し得られる、年平均リターンを指します。「イールド(yield)」とも呼ばれます。

債券の額面金額は発行時点で決まっていますが、市場では時価で売買されます。額面100円の債券であっても、95円で買ったり、105円で買ったりすることもあります。

ただし95円で買おうが、105円で買おうが、利子は変わりません。そのため、購入したときの債券価格によって、どれだけ儲かるかが変わってくるのです。

- 額面金額:100円

- 利子:年間3円

- 償還までの期間:5年

の債券を95円で買って、5年後に償還したとしましょう。

このときの5年間のリターンは、次の通り+20円になります。

- 利子収入:利子3円×5年分=15円

- 売却益:5円

- 合計利益:20円

年平均のリターンは、20円÷5年=4円となります。

「年平均リターン4円」÷「投資金額95円」=「利回り約4.21%」になります。

というわけで、分母の債券価格が下がるほど利回りは高くなり、債券価格が上がるほど利回りは低くなります。

ちなみに株式の配当利回りも同じ考え方です。株価が下がるほど、配当利回りは高くなります。

Lesson③:債券の理論価格の決まり方

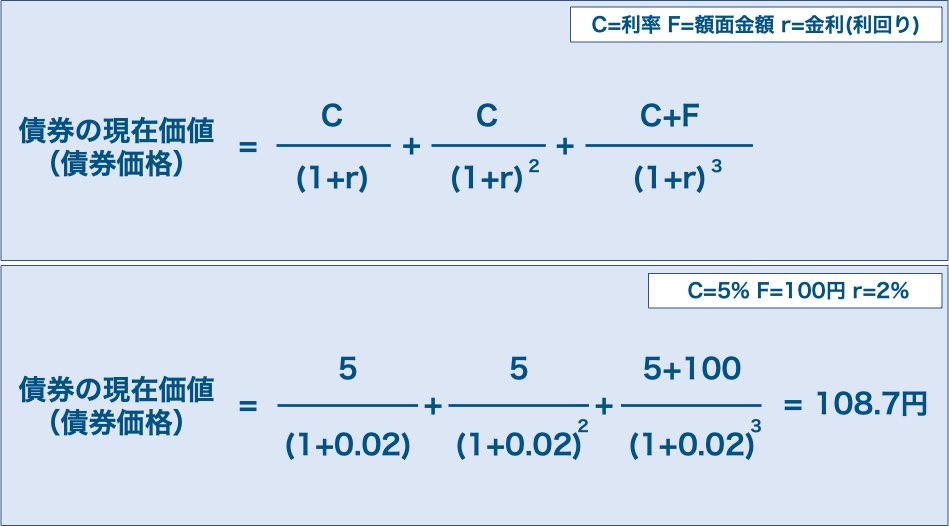

債券でも株式でも、理論価格の決まり方は基本的に同じです。将来もらえる金額を現在の価値に換算した数字が、そのまま現在の価格になります。

株式の場合は不確定要素が多いので、理論値の域を超えませんが、債券の場合は将来もらえる金額が決まっているので、ほぼこの計算式が当てはまります。

この計算式が表しているのは、「将来」貰えるキャッシュフロー(毎年の利子と償還金額)を、「現在」の価値に割り引いた金額です。

金利2%の世界では、現在の100円は1年後に102円になっています。

そうすると1年後の100円は、現在の価値に直すと、100÷(1+0.02)=約98円になります。2年後の100円なら、現在価値は100÷(1+0.02)^2=約96.1円です。

毎年の利子と、最後に返ってくる償還金額に、この計算を当てはめたものが各年のキャッシュフローの現在価値になります。

各年のキャッシュフローの現在価値を全て足し合わせたのが、その債券の現在価値です。そして、それがそのまま理論上の債券価格になります。

そして、2つの変数にも注目しましょう。

- 分子に、「C=利率」があります。

- 分母に、「r=金利(利回り)」があります。

つまり、額面金額に対する利子の割合である「利率」が上がるほど、債券価格は高くなります。より近い将来に、より多くのお金をもらえるので、現在価値が大きくなるからです。

逆に「金利(利回り)」が上がると、債券価格は下がります。金利が上がった時の新発債は利率が高くなりますが、既発債の利率は発行時点から変わりません。相対的に魅力の下がった既発債は価格を下げて、新発債と同じ利回りにならないと売れなくなってしまうのです。

Lesson④:「債券価格」は金利と逆方向に動く

金利は、債券の値動きに影響を与える最重要要因です。

金利と債券価格は逆に動きます。これは債券の原理原則に当たる知識になので、是非とも理解を深めておきたい箇所です。

- 金利が上がる→債券価格は下がる

- 金利が下がる→債券価格は上がる

前の章で、計算式上の理屈は出てきました。より直感的に、この現象を理解してもらいたいので、具体例を使って解説したいと思います。

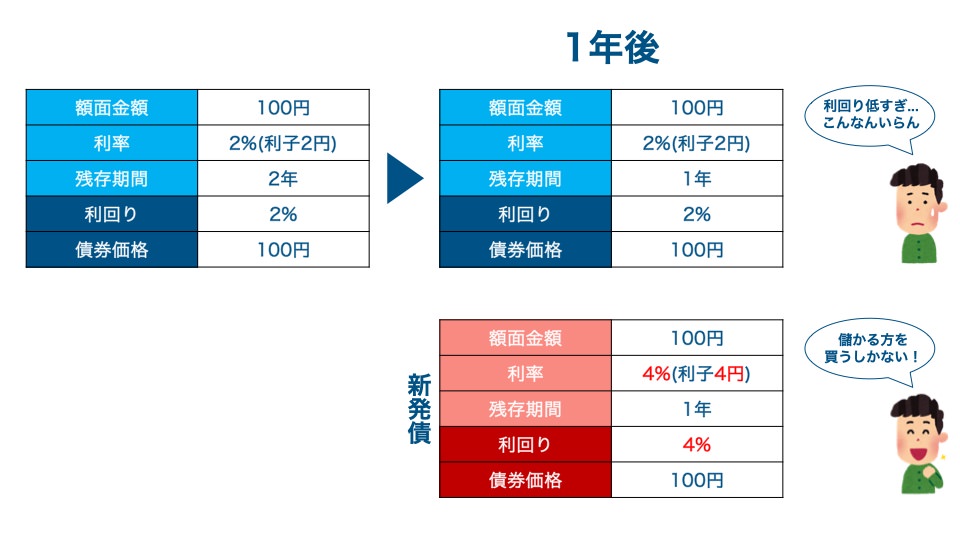

具体例:償還まで1年のタイミングで、金利が2%→4%に上がったら?

例えば次のような国債があったとします。

【国債(2020年)】

- 額面金額:100円

- 発行価格:100円

- 利率:2%(つまり利子は2円)

- 償還:2年後の2022年

この時点の金利(利回り)は、2%です。

この国債を購入してから1年後、金利(利回り)が4%に上がりました。2021年に新しく発行される新発債は、利率が4%で発行されます。

しかしながら、債券の利率は発行時で決まっているので、2020年国債は利率2%のままです。2020年国債は魅力がなくなってしまったので、買い手がつかなくなります。

このままでは、みんな2020年国債を売って、2021年国債に乗り換えてしまうでしょう。

2020年国債が、2021年国債と同じように取引されるためには、金利(利回り)が4%にならなければなりません。

ただし利率は変更できないので、2020年国債の利子は2円のままです。変更できるのは債券価格だけ。

債券価格を下げれば、償還時に償還差益が出ます。「利子+償還差益」が、利回り4%になるまで、債券価格が下がります。

結果として、2020年国債の価格が、100円→98.08円まで下がったところで、利回りが4%になります。

ここが2020年国債と2021年国債の利回りが同じになる点で、債券価格はここで落ち着きます。

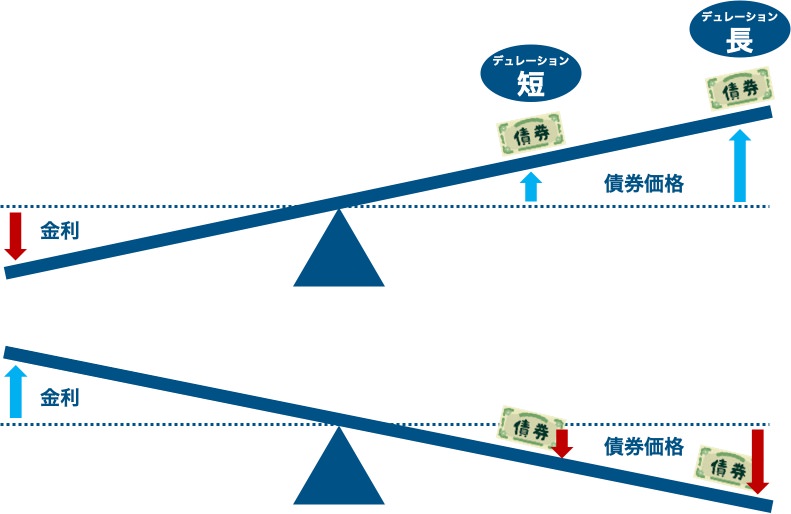

金利による債券価格の変動率を表す「デュレーション」とは?

金利が上がれば債券価格は下がり、金利が下がれば債券価格は上がります。ですが、どの債券も同じよう比率で上下するわけではありません。

金利が1%変動したときに、債券価格が何%変動するかを示すのが「デュレーション」という概念です。デュレーションが長いほど、金利に反応して大きく値動きします。

- 修正デュレーションが「1」なら、

金利が1%上昇したときに、債券価格は1%下落します。

- 修正デュレーションが「3」なら、

金利が1%上昇したときに、債券価格は3%下落します。

*金利と債券価格は逆に動きます

デュレーションの単位は「年」で表現されます。残存期間の年数が長い債券ほど、デュレーションが長くなります。

つまり、残存期間が長い債券ほど、値動きが激しいということです。投資の世界では、「値動きの激しさ=リスク」なので、残存期間が長い債券は、相対的にリスクが高いことになります。

デュレーションは、債券を選ぶ上での重要ファクターです。株式と組み合わせたポートフォリオでは、デュレーションが長い債券を選んだ方が、リスク・リターンが良くなります。

詳細は、デュレーションの解説記事をチェックして見てください。

Lesson⑤:「残存期間」と利回りの関係

発行済み債券の償還までの期間を「残存期間」と呼びます。10年国債が発行から2年経過していれば、残存期間は8年となります。

そして残存期間が長いほど、利回りは高くなる傾向にあります。

3日後に返済される100万円と、10年後に返済される100万円、どちらの方がリスクが高いかを想像すればピンとくるかと思います。

当然返済までの期間が長いほど、さまざまな出来事で借金の返済が滞るリスクが出てきます。そのリスクに見合う利回りを要求したいですね。

単純に長期間資金が拘束されることに対するプレミアムも求めたいところです。加えて長期になればインフレが懸念されるので、より高いプレミアムが欲しくなります。

そんなわけで、残存期間が2年よりも5年、10年よりも20年の方が、利回りが高くなるのです。

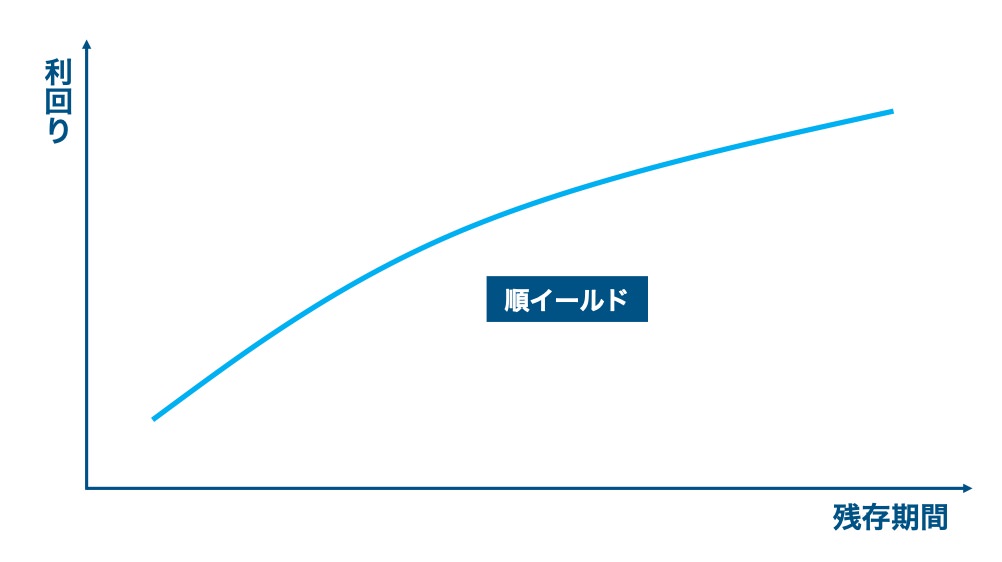

「イールドカーブ」=利回りと残存期間の関係

利回りと残存期間の関係を、グラフに起こしたものが「イールドカーブ(Yield Curve)」。直訳すると「利回り曲線」です。

法則通りに、残存期間が長いほど、利回りが高い状態(右上がりの線)を「順イールド」と呼びます。通常はこの状態です。

ただ市況によって、このカーブの傾きが変わったり、右下がり(残存期間が短いほど、利回りが高い)になったりします。これは景気の変わり目のサインになります。

イールドカーブは、債券に関する知識ではありますが、実際には株式市場の行方を占う指標として使われています。株式メインで投資する人は、知っておくと良いでしょう。

イールドカーブの詳細記事では、イールドカーブを使った景気動向の読み方を解説しています。短期債券と長期債券の性質の違いも解説していて、読み応えのある内容になっています。

Lesson⑥:「信用力」が債券に与える影響

信用力とは、ストレートに言えば「借りたお金をちゃんと返す能力」のことです。債券は要は借金手形みたいなものなので、信用は非常に重要になってきます。

信用力が低いということは、「コイツは借金を踏み倒す可能性が高い」と評価されていることに他なりません。普通は信用が低い相手にお金を貸したいとは思いません。

信用力が低いと利回りは高くなります。信用力が低い発行体は、それだけ高い利回り(金利)を提示しなければ誰もお金を貸してくれないからです。

金利と債券価格は逆に動くので、信用力が低い債券ほど、債券価格は安めになります。もし発行後に債券の信用力が下がってしまったら、債券価格は下がります。

というわけで、

- 信用が高い→利回りが低い→債券価格が高い

- 信用が低い→利回りが高い→債券価格が安い

という関係になります。

「信用力」が低いと不況で値下がりしやすい

債券は発行時点で、将来返ってくるお金が決まっています。そのため、発行体が潰れるリスクが限りなく小さい債券(日本国債や米国債など)は、不況でもほとんど価格は下がりません。

しかしながら信用力が低い発行体は、不況になると資金繰りが悪化しやすくなります。首が回らなくなり、借金の返済が滞りがちになるのです。

つまり信用力が低く、財務面の脆弱さが裏にある債券は、不況になるとデフォルト(債務不履行)のリスクが高まるのです。

では不況に突入したとき、あなたが信用力の低い債券を持っていたらどう感じるでしょう?発行体が潰れてしまえば大損です。早く手放したくなりますよね。

そんなわけで、信用力が低い債券ほど不況期に早々に売られ、価格が下がりやすくなります。

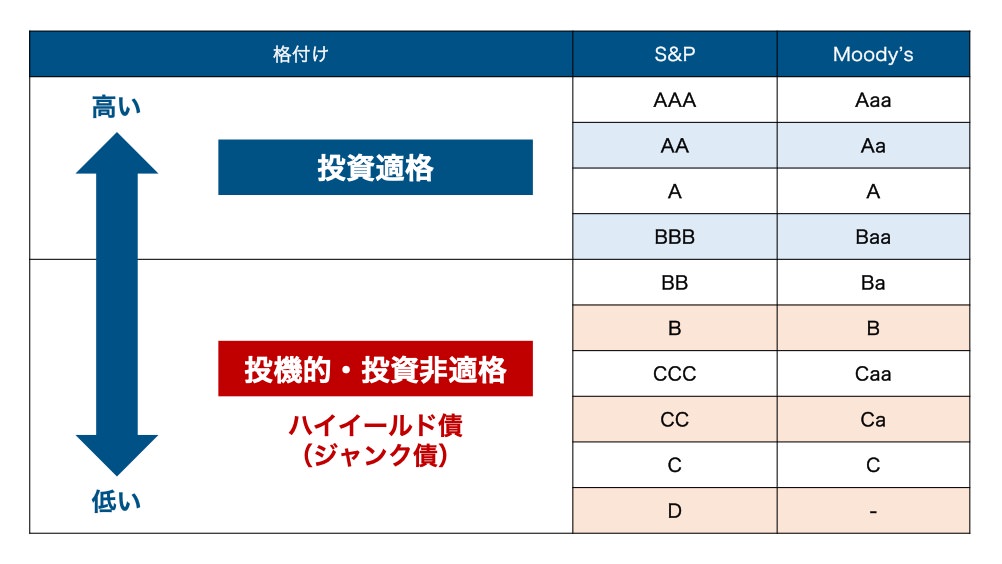

信用力は「格付け」で判断できる

そんな債券の信用力を測る尺度が「格付け」です。外部の格付け会社が、世界中の債券の信用力を、AAAとかBとかで評価しています。

格付け会社によって微妙に定義は異なりますが、次のようなランク分けがされています。

BBBとBBを境に、「投資適格」と「投資非適格」に分かれています。

債券投資は金貸しなので、本来はちゃんと返してくれる相手に、ほどほどの利回りを求めます。真っ当な債券投資には、BBB以上の投資適格債券が選ばれます。

その下のハイイールド債は、利回りは高いものの、お金が返ってこないリスクがあります。債券投資にしては高いリスクを負うので、「ジャンク債」と不名誉な別名がついています

格付けのより詳しい定義や、格付け毎のデフォルト率は、格付けの詳細記事で解説しています。格付けが違うと、どれくらい利回りや値動きに差が出るかも分析しています。

Lesson⑦:株式と債券の違い

企業であれば、債券ではなく、株式によって資金調達することも可能です。

株式は債券と違って借金ではないので、元本を返す義務はありません。事業を畳むことになっても、「残念でした」でおしまいです。投資家にとって株式は、それだけリスクが高い資産クラスということです。

投資家は、よりリスクの高い株式には、より高いリターンを求めます。企業側は、株式には債券より高い配当を出すか、株価の上昇をコミットしなければなりません。

このような背景から、

- 株式:ハイリスク・ハイリターン

- 債券:ローリスク・ローリターン

となります。

この性質から、好況期は株式で資産を伸ばし、不況期は債券で資産を下支えするのが、よくある債券の使い方になります。

債券の値動きは株式よりマイルド

株式の価格は、0〜無限大まで変動します。文字通りの無限とまでは言わないものの、株価が100倍に跳ね上がることは普通にあり得る話。株式の期待リターンはある意味で青天井なのです。

一方で債券は、償還される額面金額と利子が予め決まっています。発行体が正常である限り、額面通りに支払われます。リターンが決まっている以上、価格の上下が少ないのが債券です。

格付けやデュレーション(≒残存期間)によって、値動きの激しさには違いが出ますが、総じて株式よりもマイルドな値動きになることには変わりません。

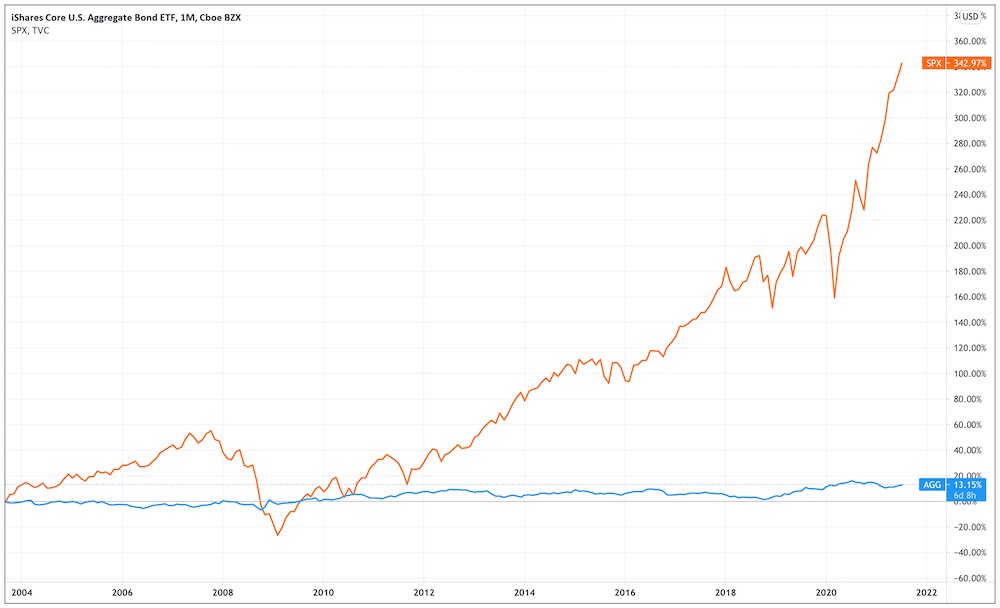

実際に代表的な債券ETF「AGG」と、米国の代表的な株価指数「S&P500」の価格推移を比較してみましょう。

債券価格の値動きが、株式のそれよりもはるかに安定していることがわかりますね。

2008年のリーマンショックからしばらくは、債券の方がリターンが高くなっています。暴落相場でも、資産を下支えしてくれる債券の強みがよく出ています。

一時的(場合によっては数年間に及ぶ)にでも資産を減らしたくない人は、債券に投資すれば、ほとんどの場合で資産を減らさずに済みます。

ただ長い目で見れば、株式の値上がりがブッチギリで高くなります。すぐに投資資産を取り崩す予定がない場合は、株式一本でも良いかもしれません。

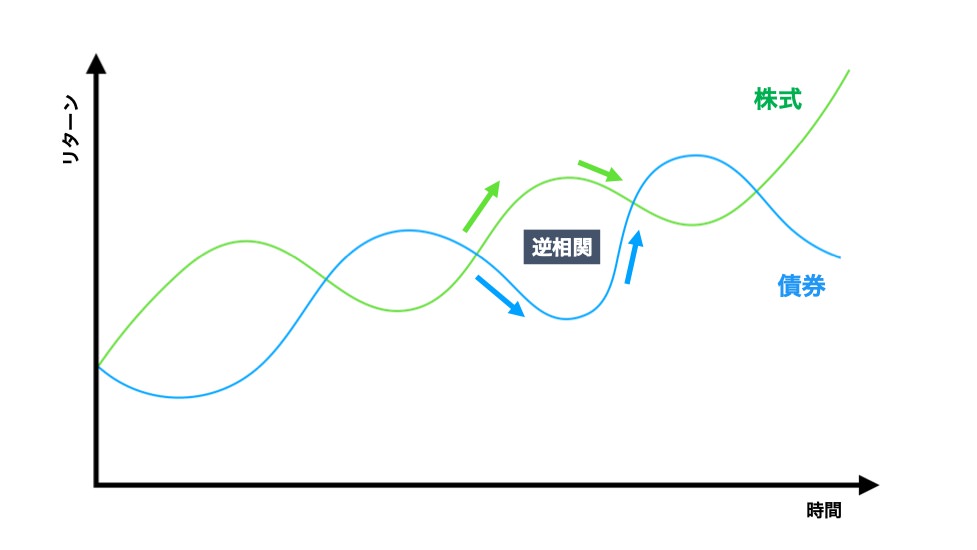

株価と債券価格は逆に動く

不況になると、個人は買い物を控え、企業は投資を躊躇するようになります。企業の業績が下がってしまうので、株価はもちろん下がりますね。

そして、株式から流れた資金の漂流先になるのが、安全資産の債券。不況期に価格が上がりやすい債券は、景気が悪くなると非常に心強い存在になります。

逆に好況になると、債券から株式に資金が流れます。株価が上がり、債券価格が下がる構図になります。押し並べてみても株式のリターンの方が高いことから、好況期の度に「債券不要論」が囁かれます。

このような関係から、株価と債券価格は逆相関する(逆に動く)傾向にあります。

そのため、ポートフォリオに株式と債券を両方組み込んでおくことで、好況期は株式が資産を伸ばし、不況期は債券で資産を下支えすることができます。

このときの株価の値下がりを、債券価格の上昇でどこまでカバーできるかは、「デュレーション」によって変わります。

残存期間が長い債券ほど、デュレーションが長くなり、値動きが激しくなります。その分、株価が下がったときに、債券価格の上昇幅が大きくなるので、下支え効果は高いでしょう。

逆に残存期間が短い債券は、価格の変動がほとんどないので、良くも悪くも債券価格はほとんど水平で変わりません。

逆相関になるのは「信用力」が高い債券だけ

ただしこの戦略が有効なのは、信用力のある債券(先進国の国債など)だけです。信用力があれば破綻の心配がないので、不況でも債券価格が下がる心配がほとんどないからです。

一方で信用力が低いと、不況で資金繰りが悪化し、債務不履行に陥る可能性が出てきます。そのような債券は不況時に売られてしまい、株式と一緒に値下がりしてしまいがちです。

ただし信用力が低いと言っても、債券は債券。腐っても鯛なので、不況時の値下がりっぷりは、株式に比べればマイルドになります。

資産を守るクッション性能の弱さは受け入れて、高い利回りを取る選択肢もあるでしょう。

【初心者向け】債券投資の4つのコツ

最後に、実際に債券投資をする際に、気にするポイントを4つ紹介します。

債券投資の4つのコツ

- ETFで買う

- 信用力で選ぶ

- デュレーションで選ぶ

- 株式と一緒に投資するならリバランスする

本サイトは米国株投資を中心とした長期投資をオススメしているので、その前提となります。初心者向けの内容なので、玄人は別の意見があるかもしれません。

コツ①:ETFを買う

債券に投資するなら、ETFが断然オススメです。ETFとは、カンタンにいえば複数の商品に丸っと投資できる詰め合わせパックです。

株式でもETFが最適解という考え方もありますが、ETFはリスク分散に優れる代わりに、リターンは押し並べて緩やかになります。個別銘柄のように、短期間で5倍、10倍を狙うのは不可能です。

一方で債券の世界は、個別銘柄で大儲けはまず起こりません。なぜなら、発行時点でリターンが決まっているからです。債券は個別で買おうが、まとめて買おうが、リターンは変わらないのです。

それならリスク分散させる意味でも、ETFが良いでしょう。ジャンク債の場合は、これが特に当てはまります。残存期間をいちいち管理する必要もなくなります。

加えて、純資産総額が大きいETFであれば、個別銘柄よりもはるかに流動性が高いので、好きなタイミングで売買しやすくなります。

コツ②:信用力で選ぶ

債券を選ぶときに、まず最初に気にするのは信用力です。つまりどんな「格付け」の債券を扱っているETFなのかをチェックします。

信用力によって、値動きの仕方が全く変わってくるためです。債券に投資する目的と照らし合わせて選びましょう。

ざっくり言えば、

- 利回りよりも、ポートフォリオの資産価値の維持を重視する

→信用力の高い国債など

- ポートフォリオの資産価値の維持よりも、利回りを重視する

→信用力がやや低い社債や、ジャンク債

を選ぶのが良いと思います。

コツ③:デュレーションで選ぶ

「デュレーション」は、債券の値動きの激しさを表す指標です。デュレーションが長いほど、値動きが激しくなります。

デュレーションが確認できない場合は、その債券ETFの平均残存年数を確認しましょう。残存年数が長いほど、デュレーションが長くなります。

株式の値下がりをカバーする目的で、国債などの信用力が高い債券を使う場合は、デュレーションが長い方がオススメです。ポートフォリオ全体では、リスクを下げつつ、リターンを最大化できます。

利回り重視で、信用力が低い債券に投資する場合は、値動きの激しさはそのままリスクになります。利回りとリスクを天秤にかけて選択しましょう。

コツ④:株式と一緒に投資するならリバランスする

いざ債券に投資をした後は、定期的にリバランスしましょう。

仮にポートフォリオを、株式50:債券50の割合と決めて投資をしたとしましょう。市況によりこの割合からズレたら、割合が元に戻るように調整するのがリバランスです。

リバランスが重要な理由は、大きく2つあります。

リバランスする理由①:リスク許容度を守るため

本来最初に決めた割合(例えば株式50:債券50)は、あなたにとってのリスク許容度です。

この割合が株式70:債券30になったときは、過度にリスクをとりすぎていることになります。逆に株式30:債券70になったときは、守りに入りすぎていることになります。

リバランスをすることで、あなたのリスク許容度にあった投資を維持できるのです。

リバランスする理由②:リターンが上がるため

株式50:債券50で始めたポートフォリオが、株式70:債券30になっていたら、伸び盛りの株をそのままにした方がリターンが高そうに思うかもしれません。

もし株式のリターンが、常に債券のリターンを上回っているならその通りでしょう。しかしながら、景気は循環しているので、株式のターンもあれば、債券のターンもあります。

株式70:債券30になっているときは、割高な株式を売って、割安な債券を買うチャンスになります。株式30:債券70になっているときは、株式のバーゲンセールです。

投資で利益を出す方法は、カンタンに言えば安く買って高く売ること。実践するのは非常に難しいのですが、これを機械的にやってくれるのがリバランスなのです。

まとめ

今回は債券の基礎知識を解説してみました。

債券とは?

- 債券は国や企業が借金するときに発行するもの

- 発行体が存続していれば、利子と償還で決まった額が支払われる

債券価格の特徴

- 金利と債券価格は逆に動く

- 残存期間が長いほど、値動きが激しくなる

- リターンが決まっているため、株式と比べると値動きが少ない

- 信用力が高いと株価とは逆に、信用力が低いと株価と同じ方向に動きやすい

債券利回りの特徴

- 信用力が低いほどリスクが高くなるので、利回りも高くなる

- 残存期間が長いほどリスクが高くなるので、利回りも高くなる

債券をートフォリオに組み入れるかは、人によって意見が分かれるところ。10年、20年の長期で見れば、株式のリターンの方が圧倒的に勝っているからです。

この先しばらく安定した収入が見込める人や、老後の資産形成のために投資をしている人であれば、債券はなくても良いかもしれません。

一方で、絶対に資産を減らしたくない人にとっては、債券は極めて有力な投資先です。次のような人は、ポートフォリオの何割かを債券に当てても良いのではないでしょうか。

- すでにリタイアしている人(またはリタイアが近い人)

- 総資産がかなり多い人

- ライフイベントなどで、大きな金額を取っておかなければならない人

ただし資産を減らしたくない人は、格付けが高い債券にしておいた方が良いでしょう。格付けが低いと、株式と一緒に暴落して資産を減らしてしまうからです。

ぜひ自分の目的にあった債券選びをしたいですね。

米国の債券ETFを選ぶ際は、「債券はETF一択!定番の米国債券ETFを一挙紹介」も参考にしてみてください。