米国債券ETFの決定版とも言えるのが「AGG」と「BND」の2つ。どちらも債券ETFの中ではトップクラスの人気を誇る銘柄です。

債券らしくかた〜い値動きから、着実に手堅いリターンを出してくれます。どの債券ETFに投資するか迷ったら、とりあえずコレかなと思える存在です。

「AGG」と「BND」はどちらも極めて優れた商品ですが、ぶっちゃけどっちの方が良いんだろう?という疑問が出てきますね。

この記事では、

- 「AGG」と「BND」の構成要素の違い

- 「AGG」と「BND」のリスク・リターンの違い

- 「AGG」と「BND」のどちらを選ぶべきか?

を徹底的に比較解説していきます。

なお、「AGG」も「BND」も優れた選択肢ではありますが、人によっては別の債券ETFの方が良いかもしれません。この辺りも触れていこうと思います。

債券投資を検討している人は、ぜひチェックしてみてください。また、「AGG」と「BND」のどちらかで悩んでいる人は、本当にそれで良いのか答え合わせをしてみてくださいね。

なお「債券の基本的な用語」や「利率と利回りの違い」「債券価格と金利の関係」が、いまいちピンと来ない人は、債券の基礎を解説した記事をサッと目を通してもらうと理解が捗ると思います。

米国総合債券ETF「AGG」「BND」基本情報

初めに「AGG」と「BND」の基本情報をササッと見ていきましょう。

運用しているブラックロック社とバンガード社は、どちらも世界のETF運用会社で3本指に入る超大手。安心を買うための債券ETFとしては好材料ですね。

| 運用会社 | ブラックロック | バンガード |

| 商品名 | iシェアーズ・コア 米国総合債券市場 ETF | バンガード 米国トータル債券市場ETF |

| ティッカー | AGG | BND |

| ベンチマーク | ブルームバーグ・バークレイズ米国総合 インデックス | ブルームバーグ・バークレイズ米国総合浮動調整インデックス |

| 投資対象 | 米国の投資適格債券 | 米国の投資適格債券 |

| 配当利回り | 1.8〜3%程度 | 1.8〜3%程度 |

| 格付け | 主にAAA(最低でBBB) | 主にAAA(最低でBBB) |

| 平均残存年数 | 8.28年 | 8.6年 |

| デュレーション | 6.55年 | 6.8年 |

| 経費率 | 0.04% | 0.035% |

| 分配月 | 毎月 | 毎月 |

| 純資産総額 | 約890億ドル | 約320億ドル |

| 設定日 | 2003/9/22 | 2007/04/03 |

*AGG参考サイト:ブラックロックHP

*BND参考サイト:バンガードHP

基本的なスペックは、非常に似通っています。どちらも米国の投資適格債券(格付けBBB以上)に丸っと投資できる商品となっています。

「AGG」の方が早く上場しているので、純資産総額は「AGG」の方が上。同時にこの規模は、全債券ETFの中でもNo.1です。ただ「BND」も巨大であることは変わらないので、ここで優劣はつきません。

唯一、優劣がつきそうな点は「経費率」ですね。

過去は並んでいたこともありますが、現時点では、「AGG」が0.04%、「BND」が0.035%なので、僅差で「BND」優勢です。誤差のレベルではありますが。

発行体の業種を比較

まずは、「AGG」と「BND」を構成する債券が、どのような発行体から出ているかを見ていきましょう。これで大体の性格が見えてきます。

なお、銘柄数はどちらも非常に多く、数の上での優劣はありません。

| 発行体 | AGG | BND |

| 米国財務省 | 37.71% | 43.7% |

| モーゲージ・パススルー証券 | 26.50% | 20.5% |

| 資本財・サービス | 16.71% | 17.6% |

| 金融機関 | 8.46% | 8.7% |

| 公益事業 | 2.31% | 2.4% |

| 商業用不動産担保証券 | 2.09% | 2.2% |

| 国際機関 | 1.97% | 3.8% |

| 銘柄総数 | 9,701 | 10,099 |

まず「米国財務省」とは、すなわち米国債のことです。全体の4割前後は米国債ということになります。

時点で2割以上を占める「モーゲージ・パススルー証券」は、住宅ローンの返済資金が裏付けになっている証券のこと。政府関連機関が発行しているため、デフォルトの心配がありません。信用は米国債並みに高く、利回りは米国債よりも高めです。

「資本財・サービス」「金融機関」「公益事業」は、いずれも社債です。合計すると30%近くを社債が占めています。

また一部に、米国以外の政府系債券なんかも含まれています。ただ全体的にはほとんどが米国の債券となっています。

総括すると、米国政府系の債券が全体の6割超を占めているので、お堅めの構成と言えるでしょう。ただ社債の割合も少なくないので、単に国債を保有しているより高いリターンが期待できます。

ちなみに「モーゲージ・パススルー証券」にピンと来なかった人も多いと思います。ただかなりの割合を占めるので、「AGG」「BND」に投資するなら、中身を知っておきたいところ。

詳細は、モーゲージ証券の解説記事をチェックしてみてください。

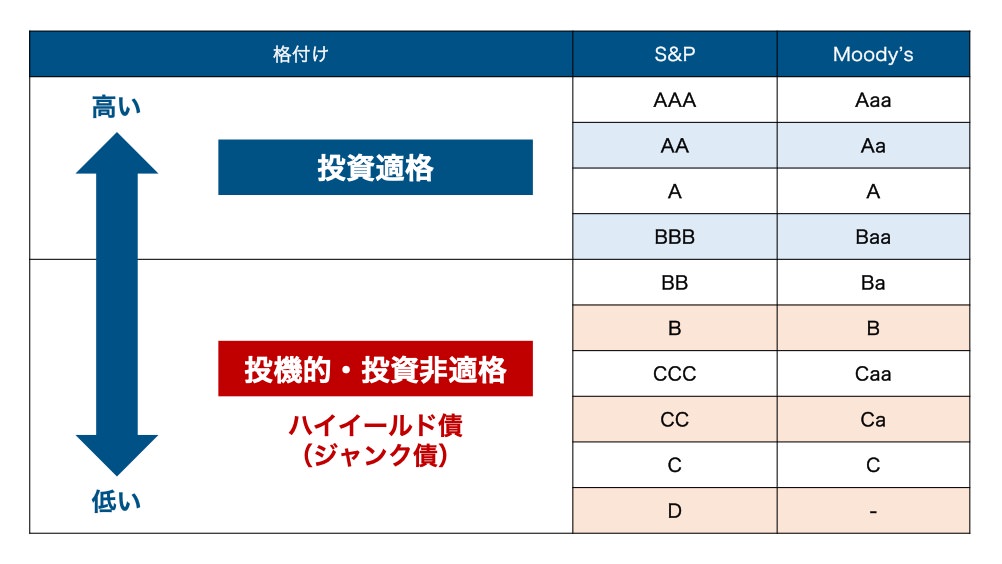

格付けを比較

格付けは、その債券の「信用力」の高さを表しています。要するに「お金を返済する能力」を測っているわけです。

格付けが高い債券ほどリスクが低いので、利回りは低くなります。加えて、格付けの高い債券ほど、不況時に債券価格が下落しづらくなります。

| 格付け | AGG | BND |

| AAA | 69.01% | 69.0% |

| AA | 2.92% | 3.3% |

| A | 11.35% | 12.0% |

| BBB | 15.16% | 15.8% |

| キャッシュ・デリバティブ | 1.56% | 0% |

両者ともほとんど同じ格付け構成で、全てが「BBB」以上の投資適格債券で構成されています。

発行体の業種で見ていただいた通り、米国債とモーゲージ証券が全体の6割を占めており、これらの格付けは「AAA」。そんなわけで、大半が最高ランクの「AAA」になっています。

ただ相対的に見て格付けが低い「A」や「BBB」も少なくありません。社債がこれらに該当しています。(といっても、AやBBBでもデフォルトの可能性はほとんどありませんが)

全体的には堅い感じですが、米国債100%で持つよりはリスクをとっていることになります

格付けの違いがリスク・リターンに与える影響は、格付けの詳細記事で解説しています。格付け毎のデフォルト率も紹介しているので、参考にしてみてください。

残存期間を比較

債券の残存期間は、見落としがちですがかなり重要な要素。

債券の値動きの激しさを示す「デュレーション」という尺度があるのですが、デュレーションは残存年数の長さでほとんど決まってしまうからです。

カンタンにいえば、残存期間が長い債券ほど値動きが激しくなります。そして、投資の世界では、値動きの激しさ(ボラティリティ)はリスクと同義です。

つまり、残存期間が長いほどリスクが大きいということになります。もちろんリスクが高ければ、利回りも高くなります。

次の通り、「AGG」も「BND」も残存期間には違いがありません。

| AGG | BND | |

| 平均残存年数 | 8.28年 | 8.6年 |

| デュレーション | 6.55年 | 6.8年 |

一般的に2年国債を短期国債、10年国債を長期国債と呼ぶので、8年そこそこの残存期間は、長くも短くもないということになります。

残存期間が長かったり、短かったりという属性に振れることなく、中庸を保っている感じ。リスクもリターンも中くらいということになるでしょう。

より細かい話は、デュレーションの解説記事をチェックしてみてください。デュレーションは、債券銘柄を選ぶ上で、非常に重要な要素になります。ぜひ押さえておきましょう。

配当実績を比較

| 年 | AGG | BND |

| 2020 | 2.14% | 2.38% |

| 2019 | 2.70% | 2.72% |

| 2018 | 2.71% | 2.81% |

| 2017 | 2.32% | 2.54% |

| 2016 | 2.39% | 2.51% |

| 2015 | 2.45% | 2.57% |

| 2014 | 2.40% | 2.78% |

| 2013 | 2.32% | 2.78% |

| 2012 | 2.95% | 3.24% |

| 2011 | 3.17% | 3.57% |

どちらも決して高いとは言いませんが、なかなか悪くない配当利回りだと思います。(全体的に「BND」の方が、僅かに配当が多くなっていますが、理由はよくわかりません…)

少なくとも、同じ残存期間の米国債ならこの水準にはなりません。利回りが高くなるポイントは、「社債」「モーゲージ証券」が組み込まれている点にあります。

社債には、米国政府のような高い信用はありません。同じ利回りなら、誰だって信用が高い債券に投資します。そのため社債はより高い利回りを提示しなければ、資金調達できないのです。

モーゲージ証券は、米国債と同じくらい信用が高い債券ですが、利回りは国債よりも高めになっています。バックが住宅ローンという性質上、期限前に償還されてしまうリスクがあるためです。

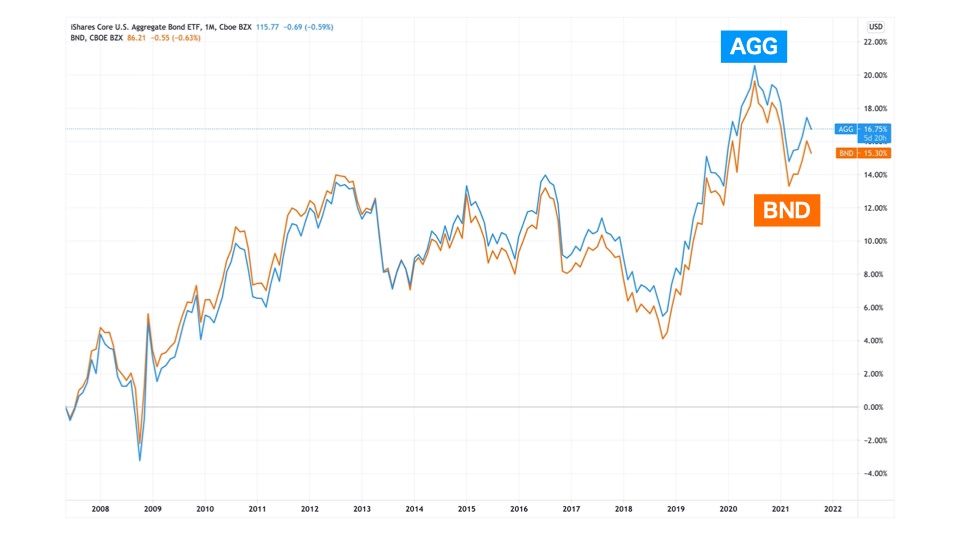

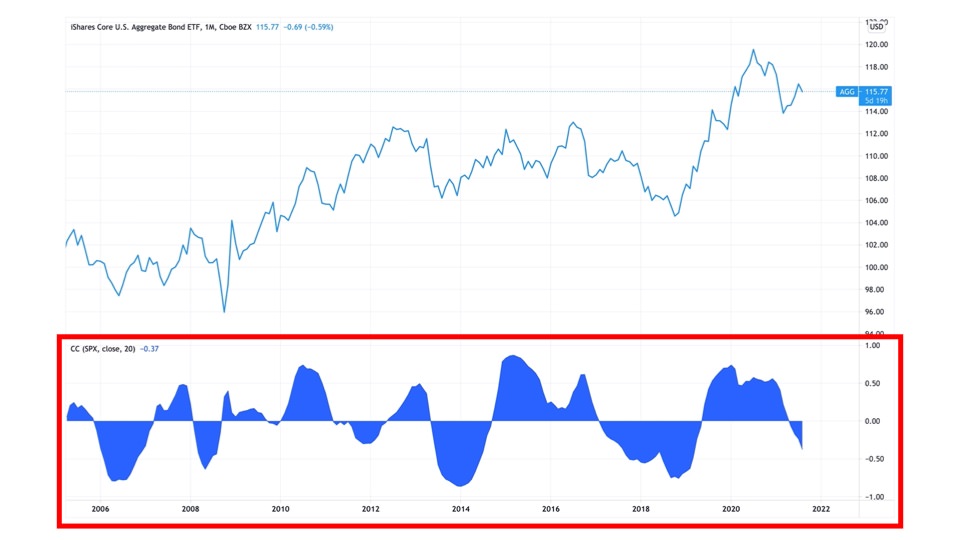

チャートを比較

「BND」が設定された2007年4月以降のチャートです。

どちらもほとんど同じ動きをしています。徐々に価格が上がっているのは良い傾向ですね。

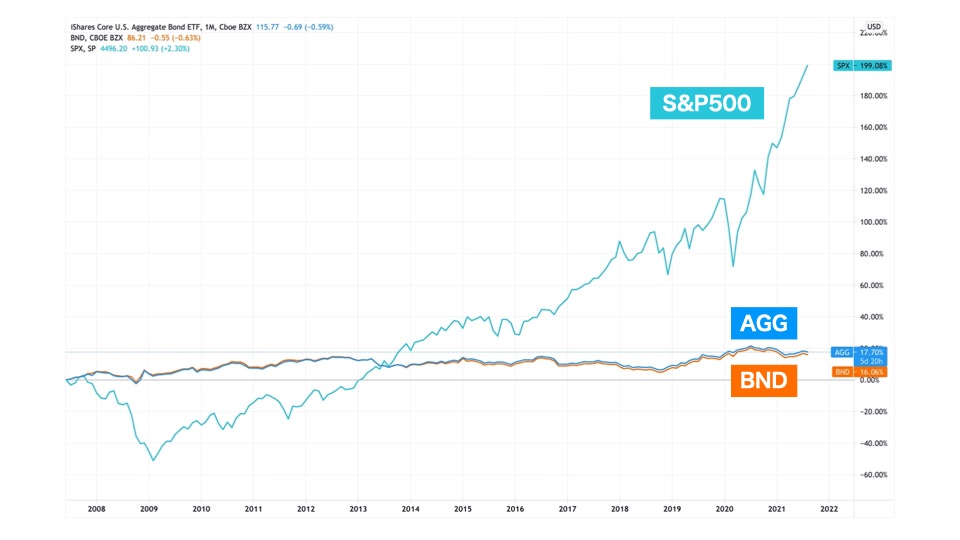

次に株式(S&P500)の値動きと比べてみましょう。

株式と比べると、ほとんど真っ平らに見えます。それだけ安定した値動きをしていることが見て取れます。

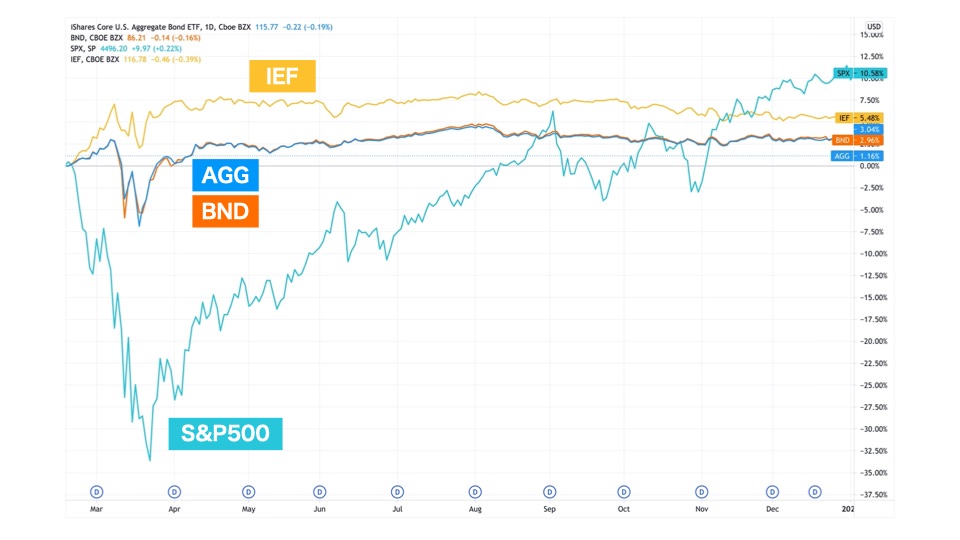

株式市場の大暴落したときはどうか?

ほとんどの個人投資家は、株式をポートフォリオのメインに据えていると思います。債券は株式が暴落したときに、資産を守る役割を期待して持つのがほとんどでしょう。

となると、歴史的な暴落時にどんな値動きをしたのかは気になるところですね。リーマンショックとコロナショックの頃を切り抜いてみましょう。

また比較対象として、同じくらいの残存期間の米国債ETF「IEF」も加えます。純度100%の米国債との値動きの違いも見ていきたいと思います。

まずはリーマンショックのとき。

株式は最大で-50%ほど下げていますが、「AGG」「BND」の下落幅は10%程度で済んでいます。加えて立ち直りも早いですね。

ただし100%米国債の「IEF」は、下落はほとんどなく、むしろ価格はすぐに上昇に転じています。

続いてコロナショックのときですね。

傾向は同じで、株式の下落幅に対して、「AGG」「BND」の下落幅は極めて限定的で、立ち直りも早いです。

100%米国債の「IEF」は、マイナスに振れることなく、株価とは逆に上昇しています。

というわけで、「AGG」「BND」ともに暴落局面では心強い存在ですが、資産価値を維持する能力は、純度100%の米国債の方が高いということになります。

なぜこのような動きになるかというと、株式市場に強い不安が襲ってきたときに、株式から引き上げられた資金が、主に米国債に向かうからです。

一口に債券といっても、信用の低い社債や新興国債は別。不況で資金繰りが悪化して、デフォルトの可能性が出てくるので、株式と同じく売りの対象になります。

不況で買われるのは、格付けの高い先進国の国債ということになります。とりわけ、先進国の国債の中では利回りの高い米国債に資金が集中します。

S&P500との相関係数もチェックしてみよう

「AGG」「BND」の価格と株価の関係を、相関係数を使ってより厳密に検証していきましょう。相関係数とは、2つのデータがどれほど連動しているかを表しています。

といっても「AGG」「BND」の値動きに違いはないので、「AGG」とS&P500で比較してみます。

目安は次の通り。

相関係数の目安

- 1:完全に一緒に動いている

- 0.7以上:かなり連動して動いている

- 0.5前後:やや連動している

- 0:全く連動していない

- -1:完全に逆に動いている

株式と同じ方向に動いている期間もあれば、株式とは逆に動いている期間もあります。面積でいえば半々くらいでしょうか。

米国債なんかは、株価と逆に動くと言われていますが、「AGG」に関しては必ずしもそうではないようです。

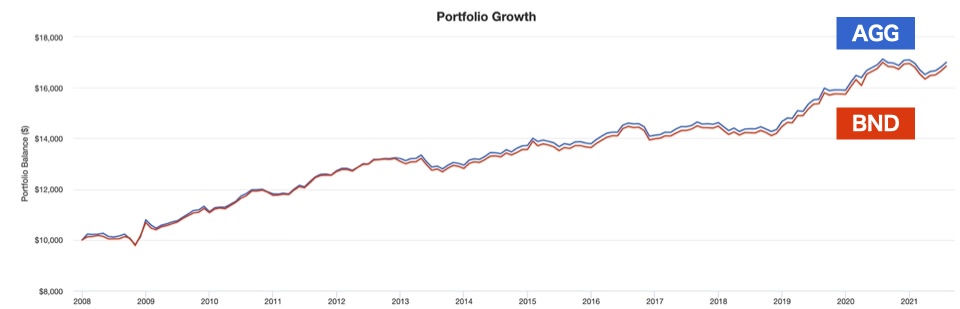

トータルリターンを比較

| AGG | BND | |

| 年平均成長率 | 3.98% | 3.92% |

| 標準偏差 | 3.77% | 3.70% |

| 最も伸びた年 | 8.45% | 8.83% |

| 最も落ち込んだ年 | -1.98% | -2.10% |

| 最大下落幅 | -4.31% | -4.01% |

| シャープレシオ | 0.91 | 0.91 |

続いて、トータルリターンを比較していきましょう。トータルリターンは、配当利回り+値上がり益を加味した総リターンのことです。

大体、年平均リターンは+4%くらい。マイナス幅はかなり小さいので、なかなか優秀な結果と言えるでしょう。

株式と組み合わせたポートフォリオではどうか?

| AGG+ S&P500 |

BND+ S&P500 |

S&P500のみ | |

| 年平均成長率 | 7.80% | 7.75% | 10.62% |

| 標準偏差 | 7.97% | 8.00% | 15.67% |

| 最も伸びた年 | 19.84% | 20.03% | 32.31% |

| 最も落ち込んだ年 | -14.45% | -14.97% | -36.81% |

| 最大下落幅 | -23.47% | -23.78% | -48.23% |

| シャープレシオ | 0.91 | 0.90 | 0.69 |

*S&P500はSPYを使用。債券と株式を組み合わせた場合の割合は50:50とする。

株式50%:AGG/BND50%のポートフォリオとした場合のトータルリターンも見ていきましょう。比較対象として株式100%の場合も加えています。

リターンが高いのは、当たり前ですが株式100%の場合です。ただ下落幅も大きいので、リスクも相応に高くなっています。

株式50:債券50のポートフォリオは、リスクを半分程度に減らしつつも、年平均7%以上で成長しています。なかなか良い成績ではないでしょうか。

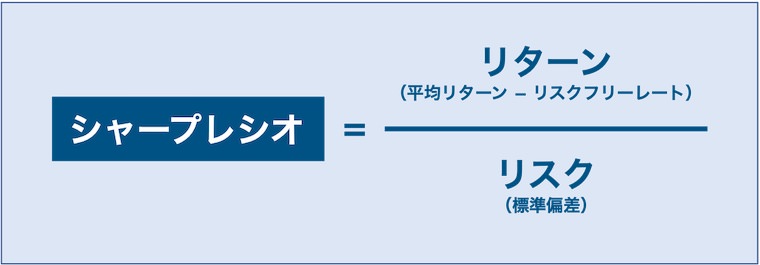

シャープレシオにも注目!

そして、「シャープレシオ」にも注目しましょう。シャープレシオとは、ポートフォリオのパフォーマンスを図る指標です。

シャープレシオは、ざっくり言えば「リターン ÷ リスク」で計算されます。「1」を超えていれば、負っているリスクの割には、リターンが高いと評価できます。

株式100%のポートフォリオは、「0.69」と今ひとつですが、債券と組み合わせることで「0.90」まで上昇しています。

後から結果だけを振り返ってみれば、株式100%のリターンが勝っていたわけですが、それはあくまで結果論。もしかしたらまたスコーンと暴落して資産が半分になるリスクもあるのです。

シャープレシオはポートフォリオの良し悪しを図る指標で、非常に重要です。まだ理解しきれていない人は、シャープレシオの解説記事もチェックしてみてください。

まとめ「AGG」「BND」どちらを選ぶか?

というわけで、今回は債券ETFの決定版と名高い「AGG」と「BND」を解説してみました。債券に投資の銘柄選びに悩んだときは、どちらかを選ぶのも良いでしょう。

もし知り合いにどちらが良いか?と聞かれたら、わたしだったら「BND」をオススメするかなと思います。スペックに違いがないので、経費率が低い方を選ぶのが妥当だからです。

また「BND」を運用しているバンガード社は、常に最安の経費率を提案してくれる会社として信頼があります。同じようなETFが出てきても、きっと最安を維持してくれるはず。

もちろんブラックロック社も超優良企業なので、ネガティブな要素は一切ありません。ただほぼ同じ条件ならバンガード社を選ぶかなと思います。

どちらも優秀だけど、他の選択肢もある

基本的には「AGG」も「BND」も優秀な債券ETFだと思っていますが、人によっては別の選択肢の方が良い場合もあります。

「AGG」も「BND」は、良くも悪くも色んな債券がMIXされています。用途によっては、より属性が特化した債券の方が向いているかもしれません。

米国債100%の方が良い人

もし株式の暴落を、債券価格の上昇で相殺したいと考えるなら、米国債100%の債券ETFの方が良いでしょう。何がなんでも資産をマイナスにしたくない人に当てはまります。

例えば、資産額が非常に大きくて、増やしたい気持ちより、減らしたくない気持ちが強い人です。他には、リタイアしていて、資産を取り崩して生活している場合もそうでしょう。

チャートで見てもらった通り、株式の暴落時により価格が下がりづらく、上昇まで期待できるのは純度100%の米国債です。

中でも、より株式の値下がりをカバーできる残存期間が長いものが良いでしょう。有力な選択肢は、20年超の米国債ETFである「TLT」です。

詳細は「TLT」の解説記事をチェックしてみてください。

他には、米国債並みに信用が高く、もう少し高い利回りが狙えるMBS系のETFもアリです。MBSとは住宅ローンを担保にした証券のこと。

「AGG」「BND」にも組み込まれている「モーゲージ・パススルー証券」だけに投資できるETFと捉えてもらえればOKです。

詳細は、MBSのETF「MBB」「VMBS」の解説記事をチェックしてみてください。

社債の方が良い人

資産価値が減るのはなるべく避けたいけど、一時的に下がるのは問題ないという人は、もう少しリスクをとって社債の割合を増やしても良いでしょう。

例えば、サラリーマンなどで、すでに生活費を賄う収入が十分にある人です。投資資産を取り崩さなくても良いので、資産価格が下がっても回復を待てば良いだけです。

社債系のETFで、より高い利回りをゲットする方が向いているかもしれません。選択肢としては、格付けBBB〜Aの投資適格社債で構成される「LQD」が有力です。

詳細は、「LQD」の解説記事をチェックしてみてください。

ちなみに、より格付けが低く利回りが高い「ジャンク債」もありますが、個人的にはあまりオススメできません。不況にかなり弱く、値下がりする前に売り抜ける目が必要になるからです。

というわけで、債券投資をするなら、投資目的にあった銘柄を選びましょう!

債券投資の場合、株式と違って個別銘柄で大儲けするシナリオがないので、ETFで全て事足ります。代表的な債券ETFを紹介している記事も参考にしてみてくださいね。