オール・シーズンズ戦略とは、ヘッジファンド界の帝王レイ・ダリオ氏が個人投資家に推奨している投資戦略です。景気を季節になぞらえ、どんな季節でも対応する戦略となっています。

そんなオール・シーズンズ戦略に則って考案された「黄金のポートフォリオ」は、リスクを最小限に抑え、十分なリターンを着実にあげるようにデザインされています。

ポートフォリオのあり方はライフスタイルによって変わってくるので、絶対の解はありません。ただ「黄金のポートフォリオ」は、一つの解にはなると思います。

この記事では、

- オール・シーズンズ戦略を提唱するレイ・ダリオとは何者か?

- オール・シーズンズ戦略とはどんな戦略か?

- 黄金のポートフォリオの作り方

- 黄金のポートフォリオの実際のパフォーマンス

を解説しています。

世界的に著名な投資家が推奨するポートフォリオなので、知っておいて全く損はありません。全く同じ構成にしないまでも、そのエッセンスはどんな投資家でも応用できます。

リスクを下げて、リターンを上げたいと思っている人(つまりほとんどの個人投資家)は、ぜひチェックしてみてください。

また最後に、「黄金のポートフォリオ」が抱える懸念についても考察しています。いずれ「黄金のポートフォリオ」が通用しなくなる日が来るかもしれません。

ぜひ最後までお付き合いください。

ヘッジファンド界の帝王レイ・ダリオ

出典:Wikipediaより引用

出典:Wikipediaより引用投資界隈ではカリスマ的なレイ・ダリオ氏ですが、初耳の人も多いでしょう。オール・シーズンズ戦略に一考の余地があると思ってもらうために、彼の成り立ちをカンタンに触れておきます。

レイ・ダリオ氏は、米国のヘッジファンド「ブリッジウォーター・アソシエイツ」の創業者。同社は2021年時点で1,400億ドル(約16兆円)を運用しており、世界最大のヘッジファンドとなっています。

ブリッジウォーター・アソシエイツは、1975年、ダリオ氏が26歳のときに友人と共にアパートの一室で創業しました。その後30年で世界一の運用規模へと駆け上がります。

一代でこれほど成長できた理由に、そのパフォーマンスの高さがあります。1975年以降、年平均で+13%のリターンを叩き出しており、これはS&P500を超えるパフォーマンスとなっています。

多くのアクティブファンドは、長期でインデックスファンドに勝つのは極めて難しいと言われています。そんな中、ブリッジウォーター・アソシエイツは、非常に稀有なインデックスに勝っているファンドなのです。

オール・ウェザー戦略とオール・シーズンズ戦略

ブリッジウォーター・アソシエイツには複数のファンドがあり、その一つに「オールウェザー(全天候)」があります。

同社が提唱するオール・ウェザー(全天候)戦略は、天気のようにコロコロ変わる市況に対し、全て対応しきってリターンをあげることを目的としています。

オール・ウェザー戦略の肝となるのは分散投資。ここでの分散投資とは、単に銘柄を増やすということでなく、値動きが異なる資産クラスに広く分散させることを意味しています。

実際にオール・ウェザー戦略のパフォーマンスは凄まじく、2008年のリーマンショックで多くのファンドが軒並みマイナス成長した中で、+9.5%のリターンを叩き出しています。

ただオール・ウェザー戦略では、レバレッジやデリバティブ取引も用いられるので、個人投資家にはなかなか難しい内容になっています。

そこでオールウェザー戦略の簡易版として、レイ・ダリオ氏が個人投資家にオススメしているのが、「オール・シーズンズ戦略」です。

レイ・ダリオ氏は、景気には次の4つの季節があると考えています。

- 経済成長期(市場予想より成長している)

- 経済停滞期(市場予想より成長していない)

- インフレ期(市場予想より物価が上がっている)

- デフレ期(市場予想より物価が上がっていない)

季節の移り変わりは、必ずしも順番通りに訪れるわけではなく、正確に掴むのは至難の業。

そしてどの資産クラスにも良い季節と悪い季節があり、全ての季節でリターンを出せる資産クラスはありません。

| 季節 | 有利な資産クラス |

| 経済成長期 | 株式・コモディティ/金・社債 |

| 経済停滞期 | 国債・TIPS(物価連動国債) |

| インフレ期 | コモディティ/金・TIPS(物価連動国債) |

| デフレ期 | 国債・株式 |

そんなわけで、どの季節が来ても良いように、値動きの異なる【株式・国債・金・コモディティ】に分散投資しましょう、というのが基本的な考え方です。

オール・シーズンズ戦略の「黄金ポートフォリオ」とは?

レイダリオ氏が自身のヘッジファンドで使っているオール・ウェザー戦略を、個人投資家向けに簡易にしたものがオール・シーズンズ戦略でした。

そんなオール・シーズンズ戦略を具現化するのが、「黄金のポートフォリオ」です。これもレイダリオ氏が推奨しているものです。

構成は次の通り。

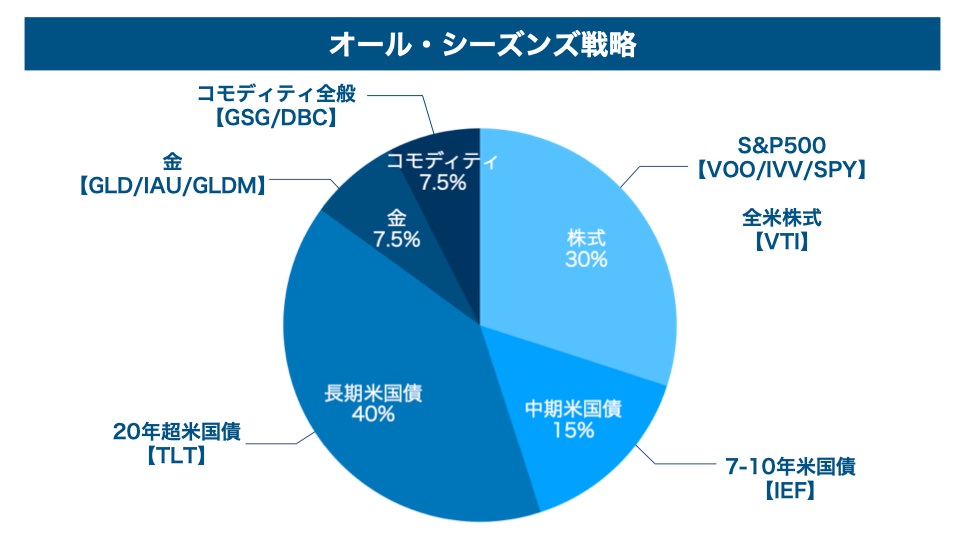

黄金のポートフォリオ

- 株式(S&P 500など):30%

- 中期米国債(7~10年満期):15%

- 長期米国債(20~25年満期):40%

- 金:7.5%

- コモディティ:7.5%

パッと見で感じるのは、債券の割合の多さ。全体の55%が債券で、株式はたったの30%しかありません。ここだけで、かなり堅めなポートフォリオと推測できます。

この比率には次の2つの配慮が反映されています。

- 個人投資家のリスク許容度は低い

- 株式のリスクは、債券の3倍に相当する

ダリオ氏は、個人投資家のリスク許容度は、本人が思っている以上に低いと考えています。

そのため、なるべくマイナスが生じないポートフォリオを心がけるべきだ、と。

事実として、株式のリスクは債券の3倍程度あります。仮に株式と債券を50:50にしてしまうと、株式の影響が強く出すぎてしまい、リスクを取りすぎてしまいます。

目線を変えると、株式のリスクが3倍あるということは、リターンも3倍(実際にはそれ以上)あること。結果として、爆発力のある株式は30%もあれば十分という結論になっています。

ちなみにダリオ氏は、コモディティの中でも「金」に重きを置いています。「金」に投資する意味がイマイチわからない人は、金投資の解説記事をチェックしてみてください。

黄金のポートフォリオに該当するETF

黄金のポートフォリオは、全てETFで組めます。代表的な銘柄は次の通りです。

| 資産クラス | ETF | 経費率 | 概要 |

| 米国株 | SPY | 0.09% | S&P500に連動 |

| IVV | 0.03% | S&P500に連動 | |

| VOO | 0.03% | S&P500に連動 | |

| VTI | 0.03% | 全米株式市場に連動 | |

| 中期米国債 | IEF | 0.15% | 7-10年の米国債 |

| 長期米国債 | TLT | 0.15% | 20年以上の米国債 |

| 金 | GLD | 0.4% | 金現物に連動 |

| GLDM | 0.18% | GLDの少額版 | |

| IAU | 0.25% | 金現物に連動 | |

| コモディティ | DBC | 0.88% | エネルギー・貴金属・工業用金属・農作物に連動 |

| GSG | 0.75% | エネルギー・貴金属・工業用金属・農作物・家畜に連動 |

純資産総額が大きい人気銘柄ばかりなので、流動性の観点も問題ないでしょう。

バックテストでパフォーマンスを検証してみた

「黄金のポートフォリオ」のパフォーマンスが実際にどうだったか、バックテストをしてみました。ETFは次の銘柄としています。

【使ったETF】

- 株式(S&P 500など):SPY

- 中期米国債(7~10年満期):IEF

- 長期米国債(20~25年満期):TLT

- 金:IAU

- コモディティ:DBC

【条件】

- 2007年1月〜2021年7月で算出

- 配当金は再投資に充てる

- リバランスは年に1回行う

単体で見るとイマイチ良し悪しが掴みづらいと思うので、S&P500(SPY)100%の場合と比較してみました。

結果は次の通り。

| 黄金のポートフォリオ | S&P500のみ | |

| 年平均成長率 | 7.99% | 10.23% |

| 標準偏差 | 7.37% | 15.31% |

| 最も伸びた年 | 18.46% | 32.31% |

| 最も落ち込んだ年 | -2.98% | -36.81% |

| 最大下落幅 | -12.09% | -50.80% |

| シャープレシオ | 0.97 | 0.66 |

| ソルティノレシオ | 1.59 | 0.97 |

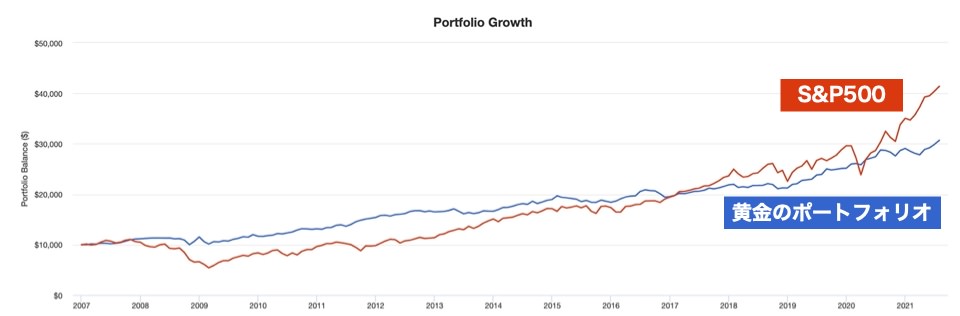

まずこの間のS&P500は、年平均+10%のリターンを出しており、素晴らしい結果と言えるでしょう。

ただし黄金のポートフォリオも年平均+8%ほどと、かなり健闘しています。株式が30%しか入っていないことを考えると、ちょっと意外なくらい高いパフォーマンスです。

最も市場が凹んだリーマンショックの2008年で、S&P500は-50%も資産価値を落としたのに対し、黄金のポートフォリオは-3%ほどで済んでいます。

最終的にはS&P500オンリーの勝ちだったものの、リーマンショック以降の10年間は、黄金のポートフォリオが勝っていますね。

シャープレシオにも注目!

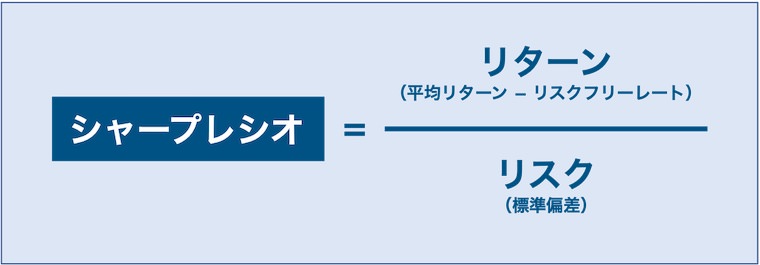

そして、「シャープレシオ」にも注目しましょう。シャープレシオとは、ポートフォリオのパフォーマンスを図る指標です。

シャープレシオは、ざっくり言えば「リターン ÷ リスク」で計算されます。「1」を超えていれば、負っているリスクの割には、リターンが高いと評価できます。

S&P500だけのポートフォリオは「0.66」と、お世辞にも高いとは言えない結果です。一方で黄金のポートフォリオは「0.97」で、ほぼ及第点の結果です。

後から結果だけを振り返ってみれば、株式100%のリターンが勝っていたわけですが、それはあくまで結果論。もしかしたらまたスコーンと暴落して資産が半分になるリスクもあるのです。

シャープレシオはポートフォリオの良し悪しを図る指標で、非常に重要です。まだ理解しきれていない人は、シャープレシオの解説記事もチェックしてみてください。

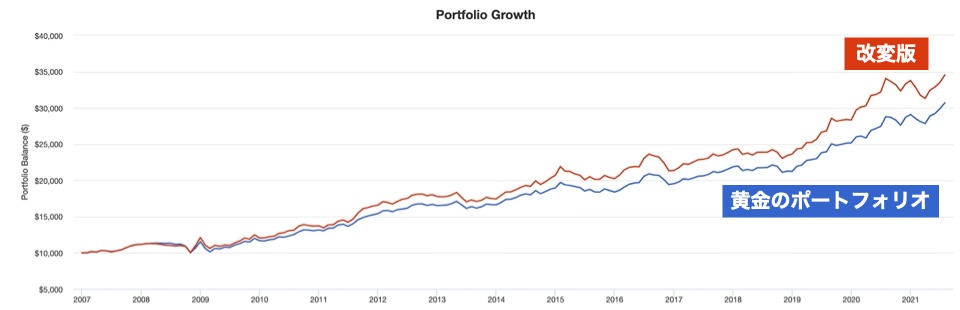

ちょっと改変したポートフォリオも試してみる

レイ・ダリオ氏のポートフォリオに、わたしが口出しするのは甚だおこがましいのですが、個人投資家がより投資しやすい構成にいじれるかなと思いました。

まず米国債についてです。債券は残存期間が長いほどリターンが上がるので、中期国債の「IEF」は、全て長期国債の「TLT」に変えてしまっても良いかな?と思いました。

もちろんリターンが上がるということは、リスクも上がるということです。米国債は株式の逆に値動きする傾向があり、その傾向がより顕著になるということを意味します。

加えて、コモディティのETFは経費率が非常に高く、ちょっと足踏みするレベルかなと思っています。役割が同じ「金」だけでも良いのでは?と思いました。

都合、次のような構成になります。

- 株式(S&P 500など):SPY(30%)

- 長期米国債(20~25年満期):TLT(55%)

- 金:IAU(15%)

もちろんダリオ氏の意図とは異なるので、これは黄金のポートフォリオではありません。ただ吉と出るか、凶と出るかは一見の価値があるかなと。

結果は次の通りでした。

| 黄金のポートフォリオ | 改変版 | |

| 年平均成長率 | 7.99% | 8.87% |

| 標準偏差 | 7.37% | 8.69% |

| 最も伸びた年 | 18.46% | 20.68% |

| 最も落ち込んだ年 | -2.98% | -2.51% |

| 最大下落幅 | -12.09% | -12.31% |

| シャープレシオ | 0.97 | 0.93 |

| ソルティノレシオ | 1.59 | 1.63 |

まず年平均リターンは、9%近くまで上昇させることに成功しました。

そしてリーマンショックの2008年の暴落に対しては、最大下落幅はほとんど変わらず、年間のマイナスはさらに小さくなっています。

シャープレシオは、リスク(=資産価値の変動率)が大きいほど、値が低くなります。改変版のポートフォリオはプラスの変動率が大きくなったので、シャープレシオが下がってしまいました。

このような場合は、ソルティノレシオを参考にしましょう。計算方法はシャープレシオとほとんど一緒ですが、下方向の変動率のみをリスクとしてカウントします。

今回の比較では、ソルティノレシオが高い改変版の方がパフォーマンスが良かった、と判断できます。

「黄金のポートフォリオ」は1つの解。だが…

バックテストの結果、オール・シーズンズ戦略を具現化する「黄金のポートフォリオ」は、有効であるとわかりました。取っ付きやすい簡易な構成にしても機能しそうでしたね。

ただどんな世界にも、「銀の弾丸」はありません。銀の弾丸は、悪魔や狼男を一撃で倒せる必殺の武器。「これさえやれば絶対に上手くいく」という裏技の比喩として使われます。

黄金のポートフォリオも例外ではないでしょう。もしかしたらこの先に、黄金のポートフォリオが通用しなくなる恐れもあります。この辺りの懸念にも触れておきましょう。

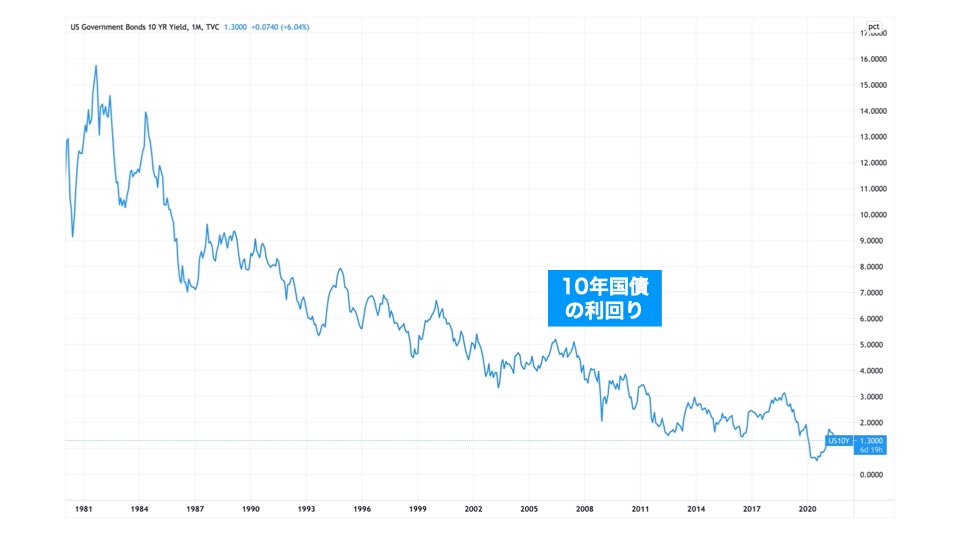

低金利時代では通用しなくなるかもしれない

ご存知の通り、世間の金利は一貫して低下していっています。米国は日本ほど低くはありませんが、それでも年々下がる傾向にあります。

過去40年の10年国債の利回り(長期金利)の推移

過去40年の10年国債の利回り(長期金利)の推移黄金のポートフォリオで55%を占める米国債(IEF・TLT)は、金利が下がったときに価格が上昇します。この国債の値上がり幅が、株価の下落幅を相殺できるようにデザインされています。

ただし、低下の一途を辿ってきた金利は、すでにこれ以上は下られない水準に到達しつつあります。金利が下がる余白がなくなれば、必然的に国債の値上がり幅にもキャップがかかるでしょう。

実際にどうなるかは、後の歴史が証明することになりますが、黄金のポートフォリオでは、不況期の株価暴落を支えられなくなる日が来るかもしれません。

この辺りの話は「TLT」の解説記事でもう少し詳しく触れています。TLTは黄金のポートフォリオの最重要パーツになるETFです。

「オール・シーズンズ戦略」が不要な人もいる

当たり前の話ですが、必ずしもオール・シーズンズ戦略が、万人にとってベストではありません。人によって投資の目的が変わるので、ポートフォリオのあり方も変わるからです。

オール・シーズンズ戦略の基本的な考え方は、

- 第一に、ポートフォリオのリスクを最小限にする

- 第二に、最小限のリスクを維持しながら、最大のリターンを目指す

となっています。

ということは、資産価値が一時的に下がっても構わないという、リスク許容度の高い人には、オール・シーズンズ戦略は当てはまらないのです。

例えば、長期にわたって安定収入があるサラリーマンが、老後の資産形成を目的に投資をしている場合です。途中で資産を取り崩す必要がないので、一時的に資産が半分になっても回復を待てば良いだけです。

このような場合は、純粋に期待リターンだけに目を向けて、株式のインデックス投資100%のポートフォリオも合理的な判断になるでしょう。

ただ個人投資家のリスク許容度は、本人が思っているほど高くないもの。黄金のポートフォリオを参考に、リスク・リターンのバランスを調整するのも良いでしょう。

なお、基本的に自由に生きようとする人ほど、リスク許容度は下がります。家族を抱えていたら尚更ですね。安定した資産があることが安心材料になり、より自由な生き方を選べるというものです。

わたしのようにセミリタイアした人や、フリーランスのような長期にわたる安定収入が保証されていない人は、投資資産を頼りにしなければならない場面が来るかもしれません。

自由な生き方を目指している人、あるいはすでに自由な生き方を選んだ人は、オール・シーズンズ戦略のエッセンスを参考にしましょう!