「iDeCoってやった方がいいのかな?」と思いつつ、何となく手をつけられていない人が多いのではないでしょうか?

老後2,000万円問題で、いっそう注目を浴びている「iDeCo(イデコ)」。iDeCoは、自分でお金を積み立てて「自分年金」を作る制度です。

推進したい政府の意向でかなり税金優遇されているので、使いこなせるならメリットは絶大。しかしながら、60歳以降でないと引き出しができないなどの制約があり、使いどころが難しい。

この記事では、iDeCoの制度を分かりやすく紹介しつつ、メリットとデメリットを天秤にかけて、iDeCoをすべき人と、避けた方が良い人の特徴を解説しています。

この記事を最後まで読めば、あなたがiDeCoを始めるべきか判断できるでしょう。もし活用できるのであれば、ぜひ活用して欲しいと思います。

iDeCoを始めようか考えている人は、最後までチェックしてみてください。

iDeCo(イデコ)とは?

iDeCoの名前はだいぶ浸透している印象がありますが、中身の認知はあまり高くないように感じます。まずは、iDeCoとは何かをさらっておきましょう。

「iDeCo」は、「個人型確定拠出年金」のこと。英語表記の”individual-type Defined Contribution pension plan”から、語呂がいい感じになるように名付けられました。

「確定拠出年金(通称:401K)」とは、公的年金とは別に、自助努力で老後の年金を積み立てる年金制度です。

確定拠出年金(401K)の種類

- 個人が資金を出す場合 →「個人型確定拠出年金(通称:iDeCo)」

- 企業が資金を出す場合 →「企業型確定拠出年金(略称:企業型DC)」

カンタンに言えば、「人生100年時代に老後の蓄えが足りなくならないように、自分で自分の年金を積み立ててね!その代わりに税金はまけてあげるよ♪」という制度です。

もともとは、退職金がなく、手厚い厚生年金もない自営業者や、福利厚生が薄い中小企業のサラリーマンが対象でした。現在は、一般的なサラリーマンや公務員、専業主婦も加入できるようになり、裾野が広がっています。

30歳でiDeCoを始めたら1,830万円の退職金が作れる

カンタンなシミュレーションをしてみましょう。仮に30歳のサラリーマンがiDeCoを始めて、60歳まで積み立てたとします。

一般的なサラリーマンは、iDeCoの掛金は月2.3万円になります。これを毎月積み立てながら年利5%で運用すると、30年後には元本+投資利回りで約1,830万円になっています。(年利5%は十分現実的な数字)

老後に必要とされる2,000万円に近い金額を用意できそうです。iDeCoは退職金のように一時金で受け取ることも可能ですが、年金のように分割して受け取ることも可能です。

iDeCoの3つの税制メリット

メリット①:投資の利益が非課税になる

通常投資の利益には20.315%の税金がかかります。10万円の利益が出ても約2万円は税金で差っ引かれてしまいます。

しかしながら、iDeCo口座で運用した利益は全額非課税になります。ここはNISAと概ね同じ特典となっています。

メリット②:掛金が全額所得控除になる

ここがiDeCoの最大のメリットになります。

iDeCoの掛け金は全額、「所得控除」の対象になります。投資利益を非課税にしてくれるばかりか、なぜか所得税や住民税まで減らしてくれるということで、政府のプッシュっぷりが伺えます。

生命保険料や住宅ローン費で所得控除を活用している人が多いと思いますが、これと同じような効果があります。所得控除をたくさん使うほど、所得税と住民税の対象になる課税所得を減らせるので、節税につながります。

ざっくり計算ではありますが、課税所得400万円のサラリーマンであれば、所得税は20%、住民税は10%で、合計30%の税率です。

普通のサラリーマンがiDeCoに拠出できる金額は、年間27.6万円なので

27.6万円×30%=年間82,800円の節税になります。仮に30年続けた場合は、約250万円の節税に。

メリット③:引き出し時は控除が使える

実は退職金や年金は、非課税ではなく、所得税と住民税の課税対象となっています。

しかしながら、それぞれに「退職所得控除」「公的年金等控除」があるため、本来かかる税金よりも安く済みます。金額によっては0円で済む場合もあるでしょう。

iDeCoは60歳以降に、退職金のように一括で受け取る方法と、年金のように定期的に受け取る方法があります。それぞれで、

- 一時金 → 「退職所得控除」

- 年金 → 「公的年金等控除」

が使えるので、税制優遇の恩恵を受けることができます。

【疑問】iDeCoとNISAの違い

同じような投資の利益が非課税になる制度に「NISA」があります。よく比較対象にあげられますが、両者は全く違うもの。

NISAは運用益が非課税になる一方で、iDeCoのようにさらに突っ込んで所得税や住民税の節税はできません。その代わりいつでも引き出しができ、これといって目立つデメリットはありません。

そういう意味では、万人向けにオススメしやすいのはNISAです。ただし、うまくハマる人ならiDeCoの方が大きな節税メリットを享受できます。

iDeCoのデメリット

ここまでiDeCoの良い話ばかりしてきましたが、そんなに美味い話はありません。iDeCoには大きなデメリットがあるので、一つひとつチェックしていきましょう。

デメリット①:引き出しの条件が厳しい【原則60歳以上】

iDeCoの目的は、国民自身に老後の資産形成を行ってもらうことになります。そんなわけで、原則60歳になるまで口座のお金を引き出せません。

急にお金が必要になっても頼りにできないので、「日々の生活費」+「60歳までに必要になるまとまったお金」を確保しつつ、それでも余ったお金をiDeCoに投入することになります。

デメリット②:手数料がかかる

iDeCoは税制優遇施策なので、手数料は全て無料かと思いきや、手数料が発生します。

基本的には証券会社に払うのではなく、「国民年金基金連合会」に払うものなので、証券会社を恨まないようにしましょう。

| 加入時手数料(一時) | 2,829円 | |

| 運用期間中(毎月) | 掛金を拠出している | 171円 |

| 新たな掛金を拠出していない | 66円 | |

| 給付手数料(1回) | 440円 | |

*税込み表記

*SBI証券より

iDeCoで選択できる銘柄には利息がほとんどつかない定期預金もあり、その場合は手数料負けしてしまうでしょう。多くの人が運用するであろう、株式の投資信託であれば、手数料負けの可能性は低いと思われます。

特定口座(普通の証券口座)でも、ネット証券ならこのような手数料はかかりません。もちろんNISAもかかりません。

デメリット③:引き出し時は完全非課税ではない

iDeCo口座内で運用した利益は全て非課税なのですが、いざ受け取るときは課税対象になります。

というのも、iDeCoの引き出しは、扱い的には「退職金」や「年金」と同じ。いずれも課税対象なので、iDeCoもやはり課税対象ということになります。

iDeCoの受け取り方には次の3つがあります。

iDeCoの受け取り方

- 一時金として一括で受け取る

- 年金のように定期的に受け取る

- 一時金と年金を併用して受け取る

一時金の場合は「退職所得控除」を、年金の場合は「公的年金等控除」が使えるので、iDeCoから受け取るお金が全て課税対象になるわけではありません。

ただし、別途で退職金があったり、年金をもらったりしている年は、控除の食い合いになります。結果としてせっかく非課税で儲けた運用益が、吹き飛んでしまう可能性も。

そんなわけで、人によっては、

- 「会社で退職金を受け取る年」と「iDeCoで一時金を受け取る年」をずらしたり

- 「通常の年金を受け取る年」と「iDeCoで年金を受け取る年」をずらしたり

する必要が出てきます。このさじ加減を間違えないようにするのが、iDeCo活用の最大の勘所です。

iDeCoの受け取り方は「【知らなきゃヤバイぞ】iDeCoで大損しないための出口戦略とは?【来たるXデーに備えよ!】」で詳しく解説しています。

ちょっと難しい内容ですが、iDeCoを使う人は必ずチェックしておきたい内容です。

デメリット?:ふるさと納税の限度額が減る

まず事実として、iDeCoに加入している人がふるさと納税を行うと、iDeCoに加入していない人よりも、ふるさと納税の限度額が少なくなってしまいます。

これはしょうがない話です。所得税と住民税を多く払っている人の方が、ふるさと納税の限度額が大きいのは、承知のことと思います。

| 課税所得 | 寄付可能な上限額 |

| 195万円以下 | 住民税所得割額 × 23.559% + 2000円 |

| 195万円超〜330万円以下 | 住民税所得割額 × 25.066% + 2000円 |

| 330万円超〜695万円以下 | 住民税所得割額 × 28.744% + 2000円 |

| 695万円超〜900万円以下 | 住民税所得割額 × 30.068% + 2000円 |

| 900万円超〜1800万円以下 | 住民税所得割額 × 35.520% + 2000円 |

| 1800万円超〜4000万円 | 住民税所得割額 × 40.683% + 2000円 |

| 4000万円超 | 住民税所得割額 × 45.398% + 2000円 |

iDeCoの掛金は全額控除になり、結果として所得税と住民税の支払いが少なくなります。つまり、iDeCoの掛け金を増やせば増やすほど、ふるさと納税の限度額は減ってしまうのです。

ただし、ふるさと納税で損する金額よりも、iDeCoで節税できる金額の方が大きいので、ここはデメリットと捉えなくても良いでしょう。

家電量販店で割引してもらったら、その分だけポイント還元が減ってしまったような話です。別に損じゃないですよね

iDeCoの加入条件・掛金の限度額・引き出し条件

iDeCoの良し悪しが概ねわかったところで、細かい条件も見ていきましょう。

加入条件

iDeCoにご加入いただける対象者は、以下の加入条件に該当する方になります。

| 国民年金の種別 | 加入対象となる人 | 加入できない人 |

| 第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者、国民年金の保険料納付を免除(一部免除を含む)されている方(ただし、 障害基礎年金を受給されている方等は加入できます) |

| 第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員)の方 | お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます) |

| 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者の方(専業主婦など) | – |

ほとんどの人が加入できるのですが、ちょっと面倒なのが一部のサラリーマン。「企業型拠出年金(企業型DC)」に加入している人は、会社が許可をしてくれなければ、iDeCoに加入できないことになっています。

お勤めの会社内では、「401k」と呼ばれているかもしれません。大企業の勤めの人は、大体加入していると思います。

掛金の最少額と限度額

iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

加入している年金の種別によって、iDeCoに拠出できる掛金の限度額が異なります。

| 国民年金の種別 | 具体例 | 月額 | 年額 |

| 第1号被保険者 | 自営業 | 6.8万円 | 81.6万円 |

| 第2号被保険者 | 企業年金・企業型DCがない会社員 | 2.3万円 | 27.6万円 |

| 企業型DCがある会社員* | 2万円 | 24万円 | |

| 企業年金がある会社員 | 1.2万円 | 14.4万円 | |

| 公務員 | 1.2万円 | 14.4万円 | |

| 第3号被保険者 | 扶養に入っている専業主婦 | 2.3万円 | 27.6万円 |

*他の企業年金が実施されておらず、加入する企業型確定拠出年金の規約に、個人型年金に加入できることが定められている場合に限る。

「第1号被保険者」は、基本的には個人事業主です。iDeCoはもともと、退職金や企業年金がない自営業者のためにできた制度なので、掛金の限度額が大きくなっています。

「第2号被保険者」は、お給料をもらって働くサラリーマンのこと。手厚い福利厚生がない人ほど、掛金の限度額が多くなっています。

受け取り条件

iDeCoで運用した掛金と運用益を、受け取れるようになる条件に、次の3つがあります。

| 老齢給付金 | 60歳以上になったら受け取れる。年金または一時金を選べる |

| 障害給付金 | 障害者になった場合に、年金または一時金で受け取れる |

| 死亡一時金 | 加入者が亡くなった場合に、遺族が一時金で受け取れる |

基本的には、60歳以上にならないと受け取れない「老齢給付金」しか選択できません。(その他は選択しようと思って選択できるものではないので)

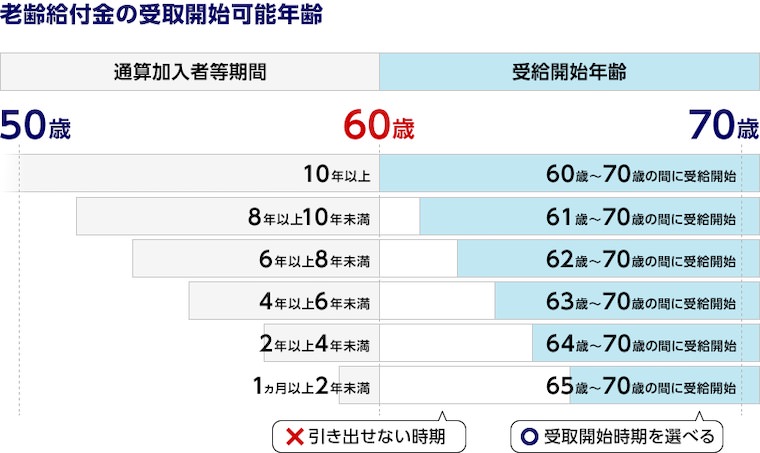

受け取り開始年齢にも条件がある

iDeCoの受け取りは、大体の人は60歳から可能になりますが、60歳になっても受け取りができない人もいます。

次の図を見てみてください。みずほ銀行の図がわかりやすかったので、引用させていただきました。

出典:みずほ銀行HPより引用

出典:みずほ銀行HPより引用60歳時点でご加入から10年を経過していない場合は、iDeCoの加入期間によって、受け取り開始の年齢が変わってきます。

なお支給を請求せずに70歳になったときは、一時金での受け取りになります。

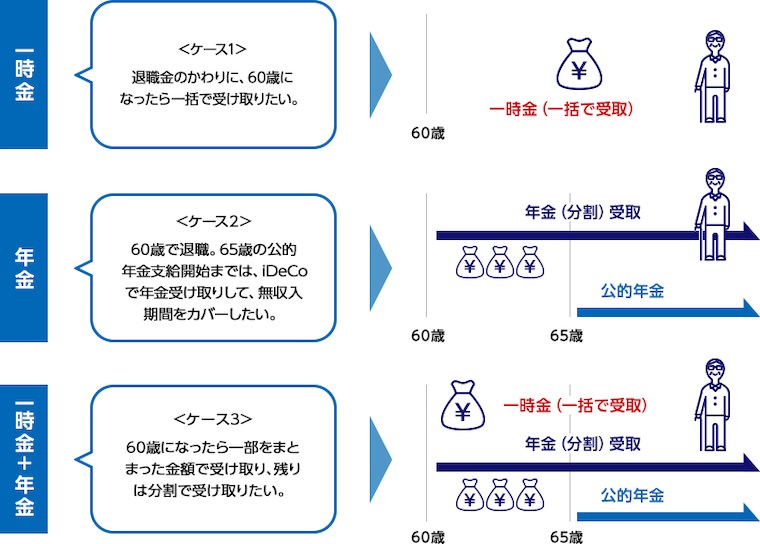

3つの受け取り方を選択できる

iDeCoの受け取り方法は、次の3つがあります。

iDeCoの受け取り方

- 一時金:一括で受け取る

- 年金:定期的に受け取る

- 一時金+年金:上記の2つを併用して受け取る

みずほ銀行のイメージがわかりやすかったので、引用させていただきます。

出典:みずほ銀行HPより引用

出典:みずほ銀行HPより引用「一時金」を選択した場合は、iDeCoの受け取りは「退職所得」の扱いとなります。「退職所得控除」の対象になります。いわゆる退職金と同じ扱いです、

「年金」を選択した場合は、iDeCoの受け取りは「雑所得」の扱いとなります。「公的年金等控除」の対象になります。いわゆる公的年金と同じ扱いです。

2022年の法改正でiDeCoはさらに使いやすくなる

2020年の法改正により、iDeCoは2022年から「利用できる人」や「利用できる期間」の選択肢が広がります。詳細はiDeCo公式サイトをご覧ください。

受け取り開始年齢が75歳まで拡大【2022年4月~】

現在iDeCoの受け取り開始時期は、60歳〜70歳を選べます。

2022年からは、60歳〜75歳に拡大されます。60歳以降も長く働く人もいるので、より柔軟な選択ができるようになっています。

加入年齢が64歳まで拡大【2022年5月~】

現行のiDeCoは60歳未満が加入対象となっています。

この年齢制限が撤廃され、「国民年金保険」の被保険者であれば、iDeCoへの加入がOKとなりました。「国民年金保険」は64歳までなので、61〜64歳の人が新たにiDeCo加入の対象者になります。

具体的には60歳以降も会社員や公務員といったサラリーマンとして働く65歳未満の方、それから任意加入被保険者として国民年金に加入している65歳未満の方も新たに加入できるようになります。

大企業のサラリーマンも加入しやすくなる【2022年10月~】

現行のiDeCoは、勤め先に「企業型確定拠出年金(通称:企業型DC)」がある場合は、会社の許可がない限りiDeCoへの加入ができません。社内では「401k」と呼ばれているかもしれません。

この会社側の許可が得られるかどうかは、かなりややこしい話で、実際には難しい場合が多かったのですが、2022年からは本人の意思だけでiDeCoへ加入可能になります。

次のルールに従う必要がありますが、選択肢が広がったことに変わりはありません。

企業型DCがある場合のiDeCoの掛金

- 企業年金の有無に応じたiDeCoの限度額以内

- 企業型DCの会社掛金とiDeCoの掛金の合計が、企業型DCの限度額以内

①は、iDeCoでもともと定められていた掛金の上限は、そのまま守ってねと言う話です。企業型DCがある人は、月額2万円が上限になります。

②は、企業型DCには会社が拠出できる金額に上限があり、会社によって「月額55,000円」か「月額27,500円」のどちらかです(判定条件はこちらを参照)。もし55,000円であれば、企業型DCの掛金とiDeCoの掛金の合計は、55,000円以内にしてねと言う話です。

*企業型DCの会社掛金に、本人が掛金を上乗せ拠出できる「マッチング拠出」を利用している人は、引き続きiDeCoには加入できません。

iDeCoをすべき人・すべきでない人

ここまでの内容が分かれば、iDeCoの基本的な情報は押さえられています。あとは、自分にiDeCoが合うかどうかです。

iDeCoをすべき人

まずはiDeCoを取り入れた方が良い人です。

サラリーマン

会社員や公務員を当面続けていく人は、iDeCoと相性が良いと思います。

給料を受け取っている人は、源泉徴収で問答無用で税金を差っ引かれ、節税の余地はほとんどありません。数少ない節税メニューとしてiDeCoが使えます。

サラリーマンであれば、定年を迎えるまでの生活費は給料から賄えるので、純粋に老後の資金を貯めればOKなはず。であれば、ただ貯金するよりも、iDeCoで非課税で資産を増やしつつ、節税できるので、メリットは大きいでしょう。

特に退職金がないサラリーマンは、「退職所得控除」を食い合うこともないので、より使いやすいと思います。

所得が高い人

所得が高い人は、それだけ多くの所得税を持っていかれてしまうので、それだけ節税メリットがより大きくなります。

加えて所得が高いということは、生活費は十二分に稼げているということ。近い将来のためにお金を取っておく必要もないでしょう。であれば、iDeCoを活用した方が非課税で運用できるのでお得です。

iDeCoをすべきでない人

iDeCoをやってはいけない人もいます。

収入がカツカツの人

いまの収入で生活がアップアップしている人は、iDeCoに掛金を積むのは危険かもしれません。一度iDeCo口座に入金したお金は、60歳にならないと引き出せないので、急にお金が入りようになったときにどうしようもありません。

こういう人は、まだ投資を始めるタイミングではないかもしれません。どうしても少額でも投資をやってみたいということであれば、NISAの方が向いています。NISAであれば、いつでも引き出せるので。

まとまった資金を使う予定がある人

結婚式やマイホームなど、ライフイベントで大きな出費を控えている場合は、iDeCoは向きません。いうまでもなく、60歳にならないと引き出せないからです。

ただし、そのような出費を賄うだけの資産がすでにあるのであれば、余剰をiDeCoに回すのもアリです。

専業主婦(主夫)

専業主婦(主夫)や扶養に入っている多くの人は、所得税も住民税も払っていないと思います。節税の余地がない人は、iDeCoのメリットをほとんど活かせないので、基本的に使わないで良いと思います。

なお自営業で節税をガッツリした結果、課税所得が0になっている人も同様です。

FIRE(早期リタイア)した人

早期リタイアして所得がなくなった人も、所得税と住民税を払っていないと思われるので、

iDeCoの節税メリットを活かせません。

加えて、早期リタイアする資産があるのであれば、老後の資産形成も不要なので、iDeCoに頼る必要もないかもしれません。

【注意】iDeCo口座を開設しなければならなくなる人

そんなわけで、iDeCoには向き不向きがあるのですが、否応なくiDeCo口座を作らなければならないシーンがあります。

それは、次のような場合です。

企業型確定拠出年金(企業型DC)に加入している会社に勤めてた人が、

- 退職してフリーになる(またはリタイアする)場合

- 退職して専業主婦になる場合

- 企業型DCがない会社に転職するとき

- 公務員になるとき

要は、「企業型確定拠出年金(企業型DC)」にそれ以上加入し続けられなくなったときです。大企業にお勤めの人が何かアクションを起こしたら、このような状況になり得ます。

会社を退職したら、6ヶ月以内にiDeCo口座を開設し、資産を移管させなければなりません。

これを放置すると、企業型DCの資金は現金化されて、国民年金基金連合会に自動的に移換されてしまいます。その後は自分の意思で運用をすることもできず、しかも手数料はしっかり差っ引かれてしまいます。

企業型DCからiDeCoの移管については、「退職・転職したら「企業型確定拠出年金」をiDeCoに移さないと大損する理由【解約は原則不可】」で詳しく解説しています。

iDeCoの証券会社は手数料で選ぼう

iDeCo口座を運用する場合、「国民年金基金連合会」に支払う手数料が必ず発生します。どの証券会社を選んでも、値段は変わりません。

ただし証券会社に支払う手数料は選べます。証券会社側の手数料がかからないネット証券がオススメです。

| 証券会社 | iDeCo取扱銘柄数 | 加入・移換時の手数料 |

| SBI証券 |

83銘柄 | 2,829円 |

| 楽天証券 |

32銘柄 | 2,829円 |

| マネックス証券 |

27銘柄 | 2,829円 |

| 松井証券 |

40銘柄 | 2,829円 |

| auカブコム証券 |

20銘柄 | 2,829円 |

銘柄数でいうとSBI証券がリードしていますが、iDeCoの制度上は本来3~35商品にしましょうとなっています。令和5年5月からこの銘柄数が遵守される予定です。

ただし、人気の「eMAXIS Slimシリーズ」をきっちり取り揃えているのでは、「SBI証券」「マネックス証券」「松井証券」のみでした。いずれ他の会社も取り扱うとは思いますが。

なお、ネット証券会社の選び方は、「【まだ始めてないの?】ネット証券5社の選び方を解説。今すぐ証券口座を開設しよう!」でも解説しています。併せてチェックしてみてください。

iDeCoの銘柄選びのポイント

iDeCoで銘柄を選ぶときに気にするべきポイントは、次の通りです。

「iDeCo」の銘柄選びのポイント

- 米国を含む外国株のファンドを選ぶ

- インデックスファンドの商品を選ぶ

- 手数料(信託報酬)が低い商品を選ぶ

それぞれ見ていきましょう。

ポイント①:米国を含む外国株のファンドを選ぶ

iDeCoは60歳にならないと引き出せないと言う性質上、10年・20年・30年と長い期間投資しっぱなしになります。

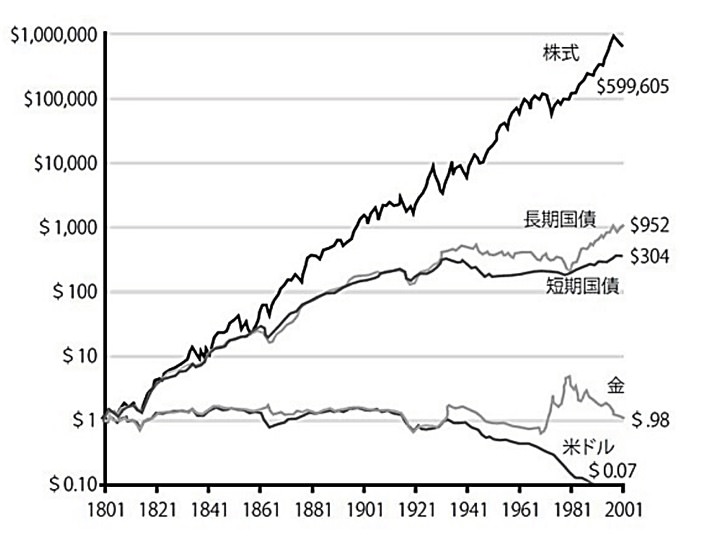

次の図は、次のグラフは、1801年に1ドル投資した場合、代表的な資産クラスが200年後にいくらになっていたかを表しています。

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版) ※実質トータルリターン200年なので少々極端な数字になっていますが、言いたかったのは「株式のリターンが最も大きい」ということです。

投資の世界ではリターンが大きいほど、リスクも大きいのが鉄則です。ただし短期間ではリスクがある株式でも、10年、20年の長期スパンなら安定して高い収益を叩き出します。

そして、この先最も株式の成長が期待できるのは米国です。世界を顧客にするグルーバル企業が多い、先進国の中で唯一人口が増加し続ける、など要因は多数あります。

ポイント②:インデックスファンドの商品を選ぶ

iDeCoで選ぶ商品は基本的には投資信託になります。投資信託の中には、

- アクティブファンド

- インデックスファンド

の2種類があります。

「アクティブファンド」は、おそらく多くの人が想像しやすいファンドのイメージでしょう。アナリストやトレーダーがいて、細かい市場分析から、ファンド独自の目線で投資を行います。

「インデックスファンド」とは、日本のTOPIXや、アメリカのS&P500といった、株価指数に沿って投資を行うファンドです。独自の分析をするのではなく、市場の行く末に合わせて投資をしています。

ですが、チャールズ・エリスの『敗者のゲーム』やバートン・マルキールの『ウォール街のランダムウォーク』が指摘しているように、アクティブファンドの4分の3はインデックスファンドに負けてしまいます。

こうなってしまうのは、アクティブファンドの方が、我々投資家が支払う手数料(信託報酬)が高いからです。彼らは調査に人件費を使うので、インデックスよりも高い手数料を取らないと割りに合いません。

もちろん、インデックスを上回るアクティブファンドもあるでしょうが、5年、10年、20年と、長い目でみて常にインデックスを上回るのは簡単ではないでしょう。

というわけで、余程信頼できるファンドでなければ、投資初心者はインデックスファンドを選んでおいた方が無難だと思われます。

ポイント③:手数料(信託報酬)が低い商品を選ぶ

インデックスファンドは、指数に連動して投資銘柄が動くので、基本的にどの商品でもリターンは同じになるはずです。

となれば、単純に手数料(信託報酬)が安い商品を選択すればOKです。

iDeCoにオススメの投資信託

「米国株に投資できる」「インデックスファンド」「信託報酬が低い」の三拍子揃っている商品は、実はそう多くありません。

その中でも特にオススメできるのは、次の2つです。

eMAXIS Slim 米国株式(S&P500)

定番のS&P500に投資できるのが「eMAXIS Slim 米国株式(S&P500)」。日本国内でもっとも人気な投資信託の一つです。投資信託の中で最低水準の信託報酬です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 米国株式(S&P500) |

| 投資対象 | 米国大手500社 |

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0968% |

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 米国株式(S&P500)と双璧を成す大人気投資信託が「eMAXIS Slim 全世界株式(オールカントリー)」です。米国はもちろんのこと、日本を含むその他先進国、新興国までカバーできる商品です。

| ファンド | 三菱UFJ国際投信 |

| 商品名 | eMAXIS Slim 全世界株式(オールカントリー) |

| 投資対象 | 先進23ヵ国 / 新興26ヵ国の大・中型株、約3,000銘柄 |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(配当込み) |

| 信託報酬 | 0.01144% |

投資信託の銘柄選びは、「投資信託の選び方のポイント&オススメ銘柄紹介【積立NISA・iDeCoにも!】」で詳しく解説しています。

まとめ:使えるなら使おう

iDeCoに関する基礎知識は、この記事の内容でほとんど網羅できたと思います。ここまで読んでいただいた人は、自分がiDeCoを始めるべきか判断できたのではないでしょうか?

ポイントをカンタンにまとめましょう。

iDeCoのメリット

- 投資の利益が非課税になる

- 掛金が全額所得控除になる

- 引き出し時は控除が使える

iDeCoのメリット

- 原則60歳にならないと引き出せない

- 通常の証券口座ではかからない手数料がかかる

- 実は引き出し時は非課税ではない。税金で損しないように控除をうまく使いこなす必要がある

iDeCoは運用益が非課税になるところよりも、掛金が所得控除になり、所得税&住民税の節税ができるところが最大のメリット。

これ以上節税の余地がない専業主婦や、節税するところがなくなってしまった自営業者には、メリットがない制度です。そういう人は、NISAを使いましょう。

ですがサラリーマンのような、節税の余地がほとんど許されていない人であれば、節税のメリットが大きく効いてきます。加えて、生活費は給料で稼げていて、純粋に老後の資金を貯めれば良いだけなので、いっそうiDeCoが向いています。

わたしはセミリタイアしたときに、会社の「企業型確定拠出年金(企業型DC)」から移行する形でiDeCoを始めました。そんな身の上なので、積極的に掛金を積む予定はありませんが、もしサラリーマンだったMAXで積み立てしています。

ただやはり複雑な制度である感は否めないので、NISAからエントリーするのも良いでしょう。

NISAは手数料もかからず、資金を60歳まで拘束されずで、目立ったデメリットはありません。お勤めの会社の制度によって、投資できる上限金額が変わることもありません。

NISAの詳細は、「【とりあえずやっとけ】NISAとは?初心者にオススメの「つみたてNISA」と銘柄選びのポイントとは」で解説しています。