節税効果が高いことから注目を浴びているiDeCo。ですがiDeCoの利用にイマイチ踏み切れない大きな理由が、仕組みが複雑すぎることです。

「運用益が非課税になる」「掛金が所得控除になる」。ここまでよく分かりますし、とても魅力的なメリットです。サラリーマンであれば、迷わず飛びつきたいところ。

ですが、「受け取り時に課税される」という点が全てを複雑にしています。他の税制度にも複雑に絡んでいるので、よほど税金に明るい人でない限り理解不能です。

この記事ではiDeCoの受け取りで損しないための「出口戦略」について、詳細事例を交えて解説していきます。ここをミスると、せっかくの運用益を税金で丸々持っていかれてしまう恐れがあります。

iDeCoをするなら、今のうちに出口戦略を考えておくことは超々重要。ちょっと長い記事ですが、これさえ理解しておけばiDeCoは怖くありません!

これからiDeCoを始めようと思っている人、あるいは現在運用中の人は、ぜひ頭に入れておいてもらえればと思います。

iDeCoの受け取り方は3つある

「iDeCo=60歳になったら受け取れる」というのが一般的なイメージではないでしょうか。概ね間違いではないのですが、実は3種類の受け取り方法が存在します。

iDeCoの受け取り方法

- 老齢給付金

- 障害給付金

- 死亡一時金

細かい内容を覚えておく必要はありませんが、頭の片隅には入れておきましょう。

①老齢給付金

「老齢給付金」が、いわゆる一般的なイメージにある60歳以上になったら受け取れるものです。さらに「一時金」または「年金」、もしくは「併給」の3種類の受け取り方法から選べます。

この記事の本題は「老齢給付金」に関してです。後ほど超詳しく触れていくので、ここではサラッと紹介だけに留めます。

②障害給付金

70歳に到達する前に傷病によって不運にも障害者となってしまった人は「障害給付金」を受け取れます。傷病が続いた状態で1年6ヶ月経過すると、受け取れるようになります。60歳未満でもOK。

詳細には次に該当する人です。

障害給付金の対象者

- 障害基礎年金の受給者(1級および2級の者に限る)

- 身体障害者手帳(1級~3級までの者に限る)の交付を受けた者

- 療育手帳(重度の者に限る)の交付を受けた者

- 精神保健福祉手帳(1級および2級の者に限る)の交付を受けた者

「障害給付金」は老齢給付金と同様に、「年金」または「一時金」、もしくは「併給」で受け取ります。

なお「障害給付金」の受け取りは全額非課税です。本記事のテーマは、如何にしてiDeCo受け取り時の税金を回避するかにありますが、障害者になった人はそのような立ち回りは不要です。

③死亡一時金

さらに不運なことにiDeCoに加入していた人が死亡してしまった場合は、遺族が請求手続きをすることで「死亡一時金」として受け取ることができます。その名の通り、受け取り方法は「一時金」のみ。

その際の遺族の受け取り順は次の通りです。

| 順位 | 受取人 |

| 1 | 配偶者 |

| 2 | 子、父母、孫、祖父母及び兄弟姉妹であって、死亡の当時、その収入によって生計を維持していた者 |

| 3 | 2に掲げる者のほか、死亡の当時、主としてその収入によって生計を維持していた親族 |

| 4 | 子、父母、孫、祖父母及び兄弟姉妹であって、2に該当しない者 |

*2と4については、左に書かれている順に優先されます。また、「子が2人いる」というように、同順位に2人以上対象者がいる場合は、その人数で等分することになります

法令の順位通りに「死亡一時金」を渡したくない場合は、生前にiDeCoの受取人を指定することも可能です。【配偶者、子、父母、孫、祖父母、又は兄弟姉妹】から指定が認められています。

なお、「死亡一時金」は相続財産として扱われ、課税対象です。みなし相続財産として法定相続人1人あたり500万円までは非課税となります。

加えて注意点として「死亡一時金」を受け取るには、死亡後5年を過ぎる前に、給付申請が必要です。もし手続きされなかった場合は、相続人のいない相続財産とみなされて、国庫に帰属することになってしまいます。(要は遺族が受け取れなくなる)

例外:脱退一時金

例外中の例外として、60歳未満でもiDeCoの資産を受け取る方法があります。

次のすべての要件に該当する人は、60歳未満でも「脱退一時金」として資産を受け取ることができます。

iDeCoの脱退条件

- 国民年金保険料免除者であること。

- 障害給付金の受給権者でないこと。

- 掛金の通算拠出期間が3年以下であること(退職金等から確定拠出年金へ資産の移換があった場合には、その期間も含む)又は資産額が25万円以下であること。

- 最後に企業型年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと。

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと。

「老齢給付金」を受け取れる時期

それではiDeCo受け取りの本丸である「老齢給付金」について、詳しく見ていきましょう。

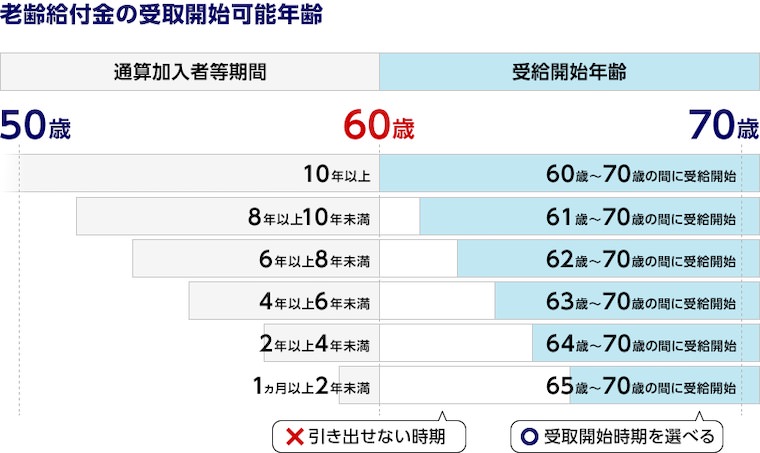

まず一般に60歳から受け取れると認識されていますが、実は60歳になっても受け取りができない人もいます。

次の図を見てみてください。みずほ銀行の図がわかりやすかったので、引用させていただきました。

出典:みずほ銀行HPより引用

出典:みずほ銀行HPより引用60歳時点で加入から10年を経過していない場合は、iDeCoの加入期間によって、受け取り開始の年齢が変わってきます。

iDeCoには、掛金を払っている「加入者」と、新たな掛金はストップし今ある資産の運用だけする「運用指図者」の2パターンの人がいます。どちらの期間も加入期間にはカウントされます。

なお支給を請求せずに70歳(2022年以降は75歳)になったときは、一時金での受け取りになります。

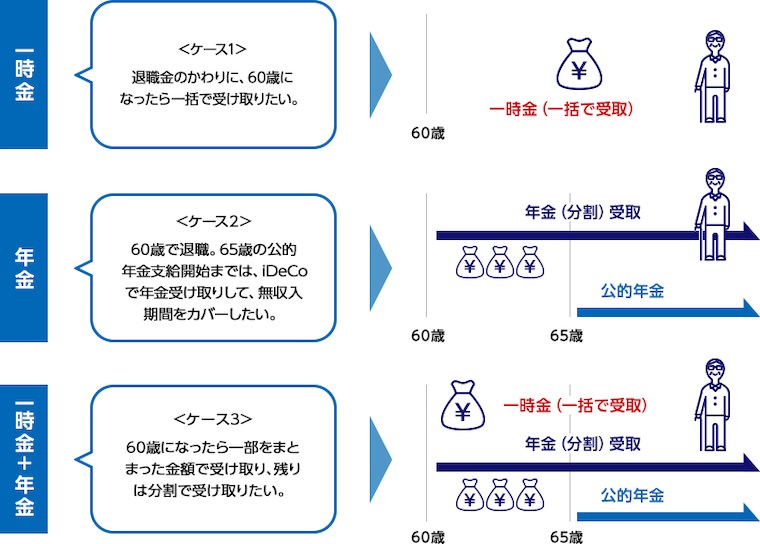

「老齢給付金」3つの受け取り方法

iDeCoの老齢給付金には、次の3つの受け取り方法があります。

iDeCoの受け取り方

- 一時金:一括で受け取る

- 年金:定期的に受け取る

- 併給:上記の2つを併用して受け取る

みずほ銀行のイメージがわかりやすかったので、引用させていただきます。

出典:みずほ銀行HPより引用

出典:みずほ銀行HPより引用一見すると、「一括で受け取るか」「分割して受け取るか」の違いにしか見えないですね。あるいはその両者を組み合わせるか。

ですが、税金の制度上はとんでもなく大きな違いがあります。ここがiDeCoの仕組みを複雑化している元凶でしょう。

一時金

iDeCoの老齢給付金を、まとまった額で一括で受け取るのが「一時金」です。

「一時金」は勤め先の退職金と同じように「退職所得」の扱いになります。ここが一時金の重要なポイントであり、話を複雑にしている部分でもあります。

退職所得の税制優遇

少し難しい言葉を使いますが、退職所得は「分離課税」となっています。分離課税とは、お給料などの通常の所得とは、切り分けて課税するという意味です。

分離課税になっているおかげで、退職金が何千万円あっても、翌年の住民税がべらぼうに高くなることはなく、国民健康保険料や介護保険料が上がることもありません。

退職所得の税金は、次の計算式で求めます。

退職所得にかかる税金 = 退職所得*×税率(所得税+住民税)

*退職所得=(収入金額-退職所得控除額)×2分の1

「退職所得控除」は退職所得に許された特権です。勤続年数が長いほど控除額が上がり、課税額を減らすことができます。

| 勤続年数 | 退職所得控除の額 |

| 20年以下 | 40万円×勤続年数 (80万円未満の場合は、80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

*1年未満の端数は切り上げて計算

退職所得にかかる税金は、「所得税」と「住民税」です。退職所得の所得税も、通常のお給料などで使う所得税率と同じです。住民税も固定10%でやはり同じです。

| 課税所得 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 9万7,500円 |

| 330万円超〜695万円以下 | 20% | 42万7,500円 |

| 695万円超〜900万円以下 | 23% | 63万6,000円 |

| 900万円超〜1800万円以下 | 33% | 153万6,000円 |

| 1800万円超〜4000万円 | 40% | 279万6,000円 |

| 4000万円超 | 45% | 479万6,000円 |

| 課税所得 | 住民税率 |

| 所得にかかわらず | 10% |

具体例でイメージしてみましょう。

勤続30年の退職金の例

- 山田さん:60歳

- 勤続年数:30年

- 退職金:2,000万円

- 退職所得控除額:800万円+70万円×(30年ー20年)=1,500万円

- 退職所得:2,000万円ー1,500万円×2分の1=250万円

- 所得税:250万円×10%ー9万7,500円=15万2,500円

- 住民税:250万円×10%=25万円

- 退職金の税金:40万2,500円

というわけで、退職金を2,000万円ももらっているのに、税金は40万円ちょっとで済んでしまいました。このケースの実効税率はたったの2%です。

iDeCoの一時金の場合は、

- 収入金額 = iDeCoの老齢給付金(一時金)の額

- 勤続年数 = iDeCoの加入年数

となります。

勤続年数は、iDeCoに掛金を拠出していた年数を指します。新たな掛金を拠出せず、資産を運用するだけの「運用指図者」の期間は勤続年数にカウントしません。

もし「企業型確定拠出年金(企業型DC)」からiDeCoに移管した場合は、企業型DCの加入年数も勤続年数に算入します。

*企業型DCからiDeCoへの移管については、「退職・転職したら「企業型確定拠出年金」をiDeCoに移さないと大損する理由【解約は原則不可】」を参照ください。

こちらも具体例を見てみましょう。

iDeCo加入22年の例

- 鈴木さん:62歳

- iDeCoの加入期間:22年(38〜60歳)

- 運用指図者の期間:2年(60歳以降は掛金ストップ)

- iDeCoから受け取る一時金:1,500万円

- 退職所得控除額:800万円+70万円×(22年ー20年)=940万円

- 退職所得:1,500万円ー940万円×2分の1=280万円

- 所得税:280万円×10%ー9万7,500円=18万2,500円

- 住民税:280万円×10%=28万円

- iDeCo一時金の税金:46万2,500円

となります。やはり通常の所得よりも、税金はかなり少なくて済みますね。

退職金とiDeCoの両方がある場合

ここまでも十分に複雑でしたが、ここからはさらに複雑な話になります。

退職金とiDeCoの一時金が、両方ある場合はどうなるのでしょうか?

と思いたいところですが、残念ながらそんな美味い話はありません。

iDeCoと退職金を同じ年にもらう場合は、次のルールに則って退職所得控除を計算します。

同年に退職金とiDeCo一時金を受け取る場合

- 退職金とiDeCoで積立したお金は合算して「収入金額」とする

- 退職所得控除額の勤続年数(加入年数)は、いずれか「長い期間」が適用される

- 勤続年数および加入年数の内、重複していない期間は加算して計算することが可能

これに則って具体例をイメージしてみましょう。

同年に退職金とiDeCo一時金がある例

- 田中さん:60歳

- 会社の勤続年数:38年(22歳〜60歳)

- 会社の退職金:2,500万円

- iDeCoの加入期間:30年(30〜60歳)

- iDeCoから受け取る一時金:1,500万円

- 退職所得控除額:800万円+70万円×(38年ー20年)=2,060万円

- 退職所得:4,000万円ー2,060万円×2分の1=970万円

- 所得税:970万円×33%ー153.6万円=166.5万円

- 住民税:970万円×10%=97万円

- トータル税金:263.5万円

となり、税金は結構取られてしまいましたね。退職金とiDeCoを合算すると、伝家の宝刀「退職所得控除」でも抑えきれない金額になってしまったケースです。

そうなると、

が気になるところですね。

60歳以降は、掛金を拠出しない「運用指図者」になっていると仮定します。運用指図者の期間は加入年数にカウントできません。一時金の受け取りを1年後ろにズラしても、30年の加入年数は変わりません。

この場合、iDeCoに加入していた30年間は、会社の勤続年数38年間と重複しているため、退職所得を計算する上で退職所得控除額を適用できません。

iDeCo一時金の受け取りを1年ズラした場合

【退職金】

- 退職所得控除額:800万円+70万円×(38年ー20年)=2,060万円

- 退職所得:2,500万円ー2,060万円×2分の1=220万円

- 所得税:220万円×10%ー9万7,500円=12万2,500円

- 住民税:220万円×10%=22万円

- 退職金の税金:34万2,500円

【iDeCoの一時金】

- 退職所得控除額:0円

- 退職所得:1,500万円ー0円×2分の1=750万円

- 所得税:750万円×23%ー63.6万円=108.9万円

- 住民税:750万円×10%=75万円

- iDeCo一時金の税金750万円×税率(23%+10%)=183.9万円

となり、200万円以上と結構な額の税金を持っていかれてしまいます。1年ズラしただけでは税金から逃れられないようです。

退職所得控除をフル活用する方法

こうなると、

と感じたと思います。

さらに輪をかけて複雑な話になってしまいますが、回避策は存在します。

結論だけ言ってしまうと、

- iDeCoを先に受け取って、5年後以降に退職金を受け取る

- 退職金を先に受け取って、15年後以降にiDeCoを受け取る

のどちらかに調整すれば、退職所得控除は復活してフルに使えます。

改めて具体例をみてみましょう。

先の退職金と重複していた例から、退職金の受け取りを5年後ろにズラしました。金額は変えていません。「263.5万円」だった税金はいくらになるでしょうか。

退職金の受け取りを5年後ろ倒しにした例

- 田中さん:65歳

- 会社の勤続年数:38年(27歳〜65歳)

- 会社の退職金:2,500万円

- iDeCoの加入期間:30年(30〜60歳)

- iDeCoから受け取る一時金:1,500万円

【退職金】

- 退職所得控除額:800万円+70万円×(38年ー20年)=2,060万円

- 退職所得:2,500万円ー2,060万円×2分の1=220万円

- 所得税:220万円×10%ー9万7,500円=12万2,500円

- 住民税:220万円×10%=22万円

- 退職金の税金:34万2,500円

【iDeCoの一時金】

- 退職所得控除額:800万円+70万円×(30年ー20年)=1,500万円

- 退職所得:1,500万円ー1,500万円×2分の1=0円

- 所得税:0円×5%=0円

- 住民税:0円×10%=0円

- iDeCo一時金の税金:0円

となり、税金は劇的に下がりました。iDeCoの受け取りは、「退職所得控除」で全額相殺できてしまったので税金0円です。

この手法を使うためには、

- 50歳で早期リタイアして、65歳でiDeCoの一時金を受け取る

- 60歳でiDeCoの一時金を受け取って、65歳で退職する

のどちらかに落ち着くのではないかと思います。

年金

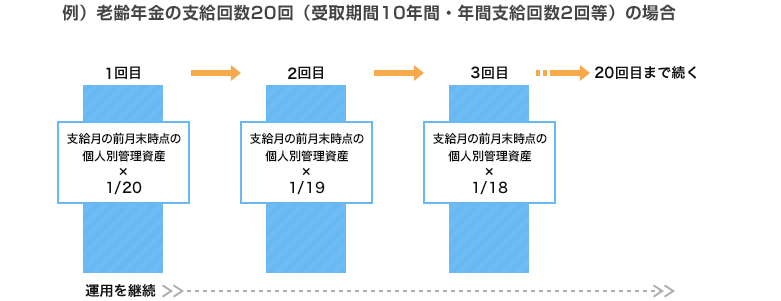

iDeCoの老齢給付金を、5年以上20年以下の期間で定期的に受け取るのが「年金」です。

年間の受け取り回数は、iDeCoを運用する金融機関によって異なりますが、概ね【年1回、年2回、年3回、年4回、年6回、年12回】から選べるようになっています。

出典:楽天証券より引用

出典:楽天証券より引用支給の前月末時点での個人別管理資産を、残回数で割った金額を受け取ります。(運用結果により、毎回金額が変動する)

年金は「雑所得」となる

iDeCoの「年金」は、他の公的年金と同様に「雑所得」の扱いとなります。

雑所得は「総合課税」の対象。カンタンに言えば、その他の所得と一緒くたにして、所得税と住民税が課税されるという意味です。もちろん所得税はおなじみの累進課税のテーブルで算出されます。

そんなわけで、年金受け取りで「雑所得」が増えると、所得税や住民税の税率が上がってしまいます。加えて、住民税を元に決定される健康保険料や介護保険料の負担も増してしまいます。

年金は「公的年金等控除」が使える

iDeCoの年金も他の公的年金も雑所得の扱いになるわけですが、正確には「公的年金等に係る雑所得」という名前がついています。

「公的年金等に係る雑所得」は以下の計算式で求めます。

公的年金等に係る雑所得 = 年金収入金額 - 公的年金等控除額

「年金収入金額」は、iDeCoの年金に加え、その他の年金である【国民年金・厚生年金・企業年金】も含んだ総額です。

そこから年金に許された特権である「公的年金等控除」を引き算します。iDeCoの年金も、【国民年金・厚生年金・企業年金】と同様に「公的年金等控除」が使えます。

| 年金収入金額 | 公的年金等控除額(65歳未満) | 公的年金等控除額(65歳以上) |

| 130万円未満 | 60万円 | 110万円 |

| 130万円~330万円未満 | 年金収入金額×25%+27.5万円 | 110万円 |

| 330万円~410万円未満 | 年金収入金額×25%+27.5万円 | |

| 410万円~770万円未満 | 年金収入金額×15%+68.5万円 | |

| 770万円〜1000万円未満 | 年金収入金額×5%+145.5万円 | |

| 1000万円以上 | 195.5万円 | |

*「公的年金等に係る雑所得以外の所得に係る合計所得金額」が1,000万円以下の場合。これを超える場合は別レートで算出されます。(詳細は国税庁HPへ)

なんやかんやと計算が書いてありますが、65歳未満なら「年間60万円」までの年金は非課税、65歳以上なら「年間110万円」までは非課税と覚えておきましょう。

人によって異なりますが、国民年金であれば年間80万円くらい。厚生年金であれば年間180万万円くらい。基本的には65歳から受給開始ですが、厚生年金の人はこれだけで非課税枠をオーバーします。

iDeCoを年金受け取りするなら、他の年金を受給する前の60〜64歳の間に、年60万円の非課税枠を使い切りたいところ。場合によっては他の年金の受給を繰り下げ(後ろ倒し)て、iDeCoの年金と重複しないようにしましょう。

併給

「併給」はその名の通り、「一時金」と「年金」の両方を使うパターンです。

基本的には、節税メリットが絶大な退職所得控除が使える「一時金」を使います。もし退職所得控除を使っても、「一時金」を全額非課税にできない場合は、はみ出た分を「年金」で受け取ることができます。

iDeCoの手数料も忘れずに

iDeCoの加入していた人が60歳(2022年以降は65歳)を迎えたら、それ以降は掛金を新たに拠出することはできなくなり、貯まった資産を運用するだけになります。

この状態を「運用指図者」とよびます。運用指図者でも、口座維持に手数料がかかります。またiDeCo口座から現金を受け取るときは、都度440円の手数料がかかります。

| 口座を維持する手数料(毎月) | 66円 |

| 給付手数料(1回) | 440円 |

大した金額ではなさそうですね。

仮に60歳〜75歳までの15年間、口座を持っているとしましょう。

15年間の口座維持にかかる手数料:11,880円

その15年間で、iDeCoを年金方式で年6回の給付を受けていたとしましょう。

90回分の給付手数料:39,600円

となります。この場合は合計51,480円です。

15年分と考えれば大きな金額ではありませんが、手数料は少ないに越したことはありません。一時金で一括精算し、iDeCoをサッサと卒業した方が手数料的にはおトクです。

「老齢給付金」を賢く受け取るための出口戦略

ここまでで、iDeCo加入者の99%が該当する「老齢給付金」に関するお金の知識を見てもらいました。手数料はさほどではないですが、税金は無視できないですね。

その点を加味しつつ、「iDeCo出口戦略」の基本的な考え方を解説します。

①受け取り前に徐々に低リスク資産へ切り替える

いきなりこれまでの文脈にない話をしますが、iDeCoを受け取る前に運用資産の見直しをしましょう。

iDeCoは原則60歳になるまで引き出しができないので、必然的にほとんどの人が長期投資になります。ほとんどの人は10年以上、長い人だと40年にもなります。

投資期間が長いほど、株式が有利になります。株式はリターンが高い代わりにリスクも高いのですが、長期になるほどリスクは無くなっていくからです。ほとんどの人は、株式(実際には株式の投資信託)100%の運用でOKです。

ですが、いざ受け取る時期が近づいてきたら、株式よりリスクの低い商品に切り替えていくのが良いでしょう。

株式相場が暴落してから元に戻るまでに5年程度かかる場合があります。そのため目安としては、iDeCo受け取りの5〜10年前から、株式を徐々に低リスクの商品に切り替えていくのがベターでしょう。

株式より低リスクな商品として代表的なものに、

- 定期預金

- 債券の投資信託

があります。

定期預金にすれば、基本的にそれ以上の資産増は望めませんが、資産が減ることもありません。実際には手数料分だけややマイナスでしょう。もう老後の資金が十分に貯まったと判断するなら、定期預金もアリです。

債券の投資信託は、株式よりリターンが低い代わりに、リスクも小さくなります。市況が悪くなっても、値下がり幅は小さく済むでしょう。iDeCoの取り崩し間近でも、ちょっとずつ資産を増やしたいなら債券を選びましょう。

②受け取り時は退職所得控除の枠をギリギリまで使う

そして60歳になり、いざ受け取りの時期を迎えたときの話ですね。

税制面では一時金の「退職所得控除」が有利なので、こちらを優先して使いましょう。「退職所得控除」で非課税で引き出せる分は、全て引き出してしまいましょう。

ただし勤め先の退職金がある場合は、iDeCoの一時金と合算して、「退職所得控除」を食い合うことになります。金額にもよりますが、「退職所得控除」の非課税枠は超えてしまうケースも多いでしょう。

もし勤め先の退職金とバッティングしている場合は、

- 退職金をもらった15年後に、iDeCoの一時金を請求する

- iDeCoの一時金をもらった5年後に、退職金をもらう

のどちらかを検討しましょう。

①は「50歳で早期リタイアして、65歳でiDeCoの一時金を受け取る」か「60歳で退職して、75歳でiDeCoの一時金を受け取る」のどちらかに落ち着くことになると思います。

②の場合は、「60歳でiDeCoの一時金を受け取って、65歳で勤め先から退職金を貰う」イメージです。割と普通にありそうなシナリオですね。

③残りは年金に回しつつ、公的年金の受け取り開始を調整する

なるべく一時金を選び、「退職所得控除」を使って、完全非課税でiDeCoを受け取れるのがベストです。ですが、「退職所得控除」の枠をはみ出してしまう場合もあります。

その場合は、年金として受け取る検討をしましょう。「公的年金等控除」の枠に収まる範囲であれば、非課税でiDeCo年金を受け取れます。

ただしサラリーマンは公的年金(国民年金+厚生年金)だけで、「公的年金等控除」の枠を超えてしまいます。公的年金の受給が始まる前に、iDeCo年金を先に受け取ってしまうのがベター。場合によっては公的年金の受給を後ろ倒ししましょう。

サラリーマンのiDeCo出口戦略をシミュレーション

それではサラリーマンの人をイメージでして、iDeCoの出口戦略を考えてみましょう。

サラリーマンが30年間、掛金を上限まで拠出し続け、年利5%で運用すると、大体1,800万円くらいまで育ちます。その想定で次の3パターンを考えてみましょう。

- 退職金がないサラリーマン

- 退職金があるサラリーマン(50歳で早期リタイア)

- 退職金があるサラリーマン(65歳まで勤務延長)

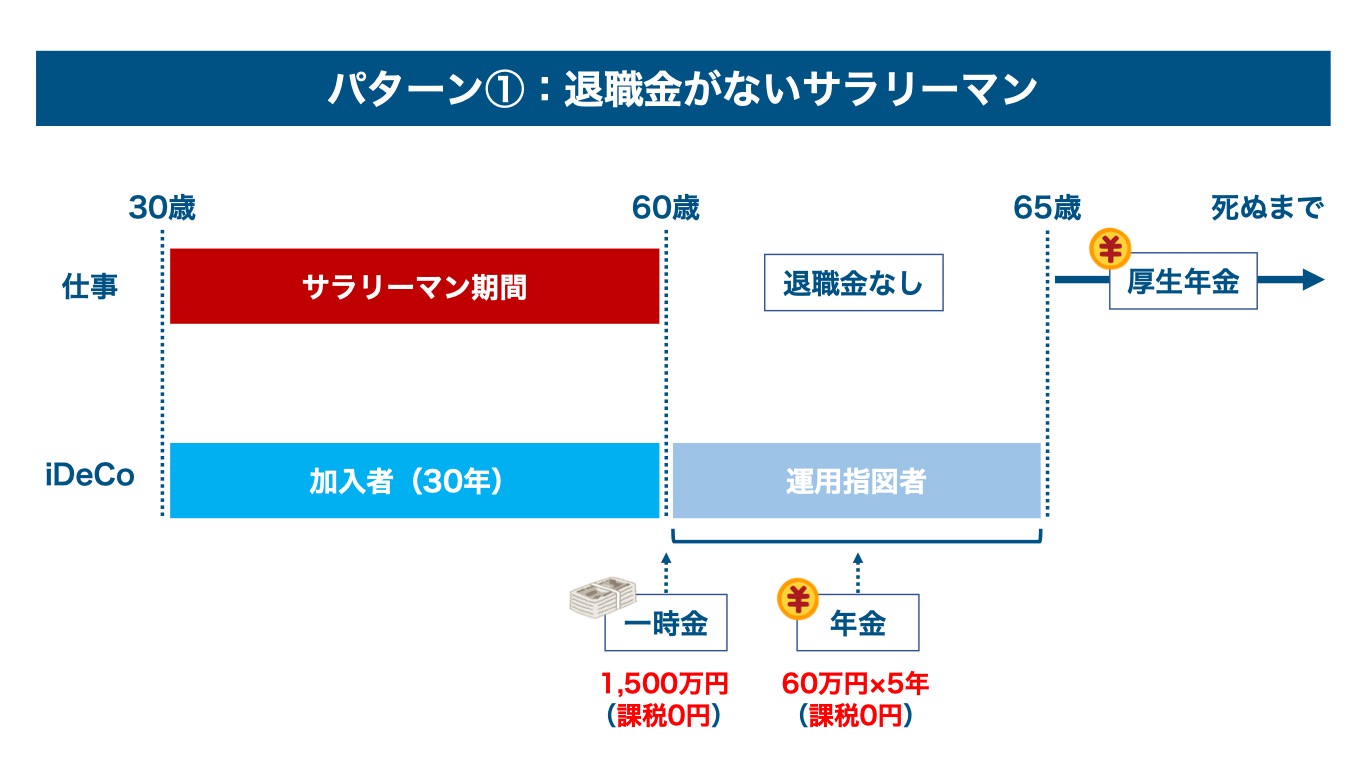

パターン①:退職金がないサラリーマン

退職金がないサラリーマンの出口戦略はとってもシンプルです。

- Aさん:退職金がないベンチャー企業に勤務

- iDeCo加入期間:30年(30歳〜60歳)

- 60歳時点のiDeCo資産:1,800万円

まず60歳になった時点で、「一時金」で引き出せるだけ引き出してしまいます。iDeCo加入期間が30年の場合は、退職所得控除は1,500万円まで。そこまで引き出しちゃいましょう。

残った300万円は、「年金」で受け取りましょう。60〜64歳までの5年間で等分すると、年間60万円の受け取りになります。ちょうど公的年金等控除の非課税枠を使い切れます。

このパターンでは、iDeCoへの課税は0です。出口戦略は完全勝利ですね。退職金がない人は税金の回避がカンタンなので、iDeCoを積極活用したいところです。

パターン①:シミュレーション結果

- iDeCoの課税:0円

ちなみに、一時金の受け取りを最大75歳まで後ろ倒しにするのもアリ。仮に60歳以降は掛金を拠出していなくても、運用だけで資産は増えていきます。受け取り時に全額非課税にはできないかもしれませんが、手取りの金額は増やせます。

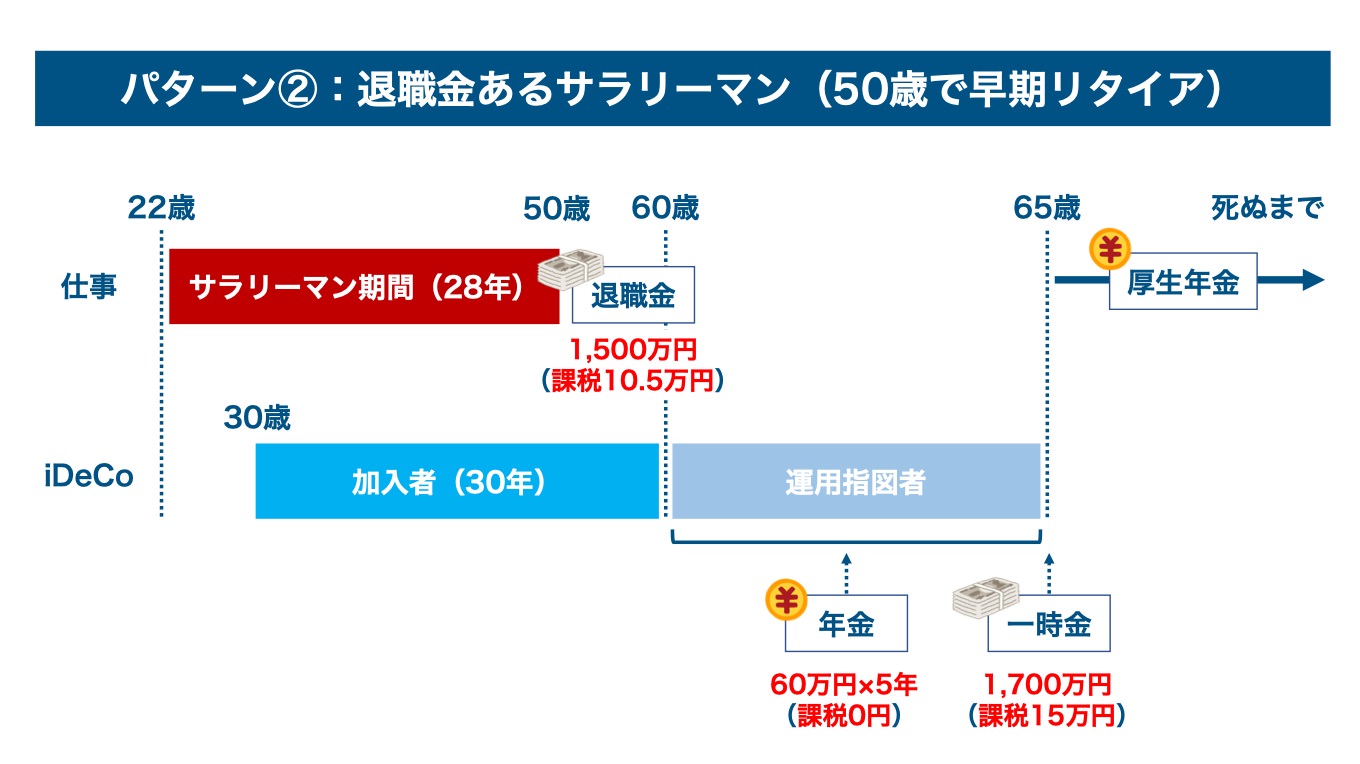

パターン②:退職金があるサラリーマン(50歳で早期リタイア)

退職金がある人は、もう少し話が複雑になります。

- Bさん:伝統的な大企業に勤務

- 勤続年数:28年(22歳〜50歳)

- 退職金:1,500万円

- iDeCo加入期間:30年(30歳〜60歳)

- 65歳時点のiDeCo資産:2,000万円

まずセオリー通りにiDeCoはなるべく「一時金」で受け取りたいですね。ただし退職金があると、退職所得控除を食い合ってしまいます。

控除枠の食い合いを避けるためには、iDeCoと退職金の受け取りに、期間を空けなければなりません。先に退職金を貰う場合は、間を15年空ける必要があります。

まず50歳で早期リタイアして、早めに退職金を受け取ってしまいましょう。勤続年数28年の退職所得控除は1,360万円です。1,500万円の退職金には、都合10.5万円の課税で済みます。

60歳になったら、iDeCoの年金受け取りを開始しましょう。パターン①と同じく、年間60万円ずつ受け取り、公的年金を受け取る前に300万円を非課税で受け取ります。

退職金をもらった15年後の65歳で、iDeCoを一時金で請求しましょう。iDeCoの加入期間30年だと、退職所得控除は1,500万円です。iDeCoの資産は残り1,700万円。全額控除できませんが、課税額は15万円で済みます。

パターン②:シミュレーション結果

- iDeCoの課税:15万円

- 退職金の課税:10.5万円

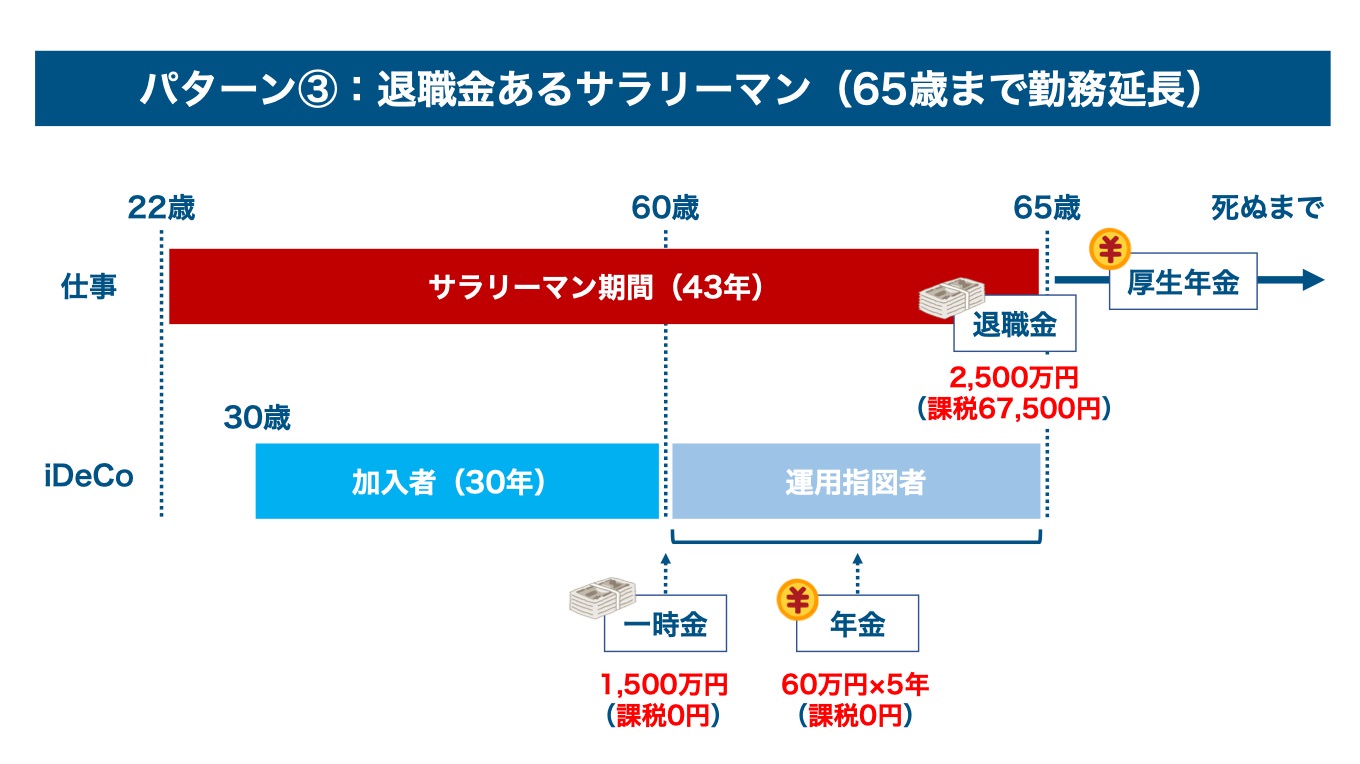

パターン③:退職金があるサラリーマン(65歳まで勤務延長)

先にiDeCoの「一時金」を貰って、後から退職金を貰う場合は、空ける期間が5年で済みます。このパターンも考えてみましょう。

- Bさん:伝統的な大企業に勤務

- 勤続年数:43年(22歳〜65歳)

- 退職金:2,500万円

- iDeCo加入期間:30年(30歳〜60歳)

- 60歳時点のiDeCo資産:1,800万円

iDeCoの引き出し方法はパターン①と同様になります。

まず60歳になったら、iDeCoを「一時金」で引き出します。加入期間30年の退職所得控除を使い切り、1,500万円まで引き出しましょう。

その後は、残り300万円を60〜64歳にかけて「年金」で受け取ります。公的年金等控除で年間60万円が非課税になるので、5年間でちょうど300万円を非課税で受け取ります。

65歳になったら、退職金を受け取ります。勤続年数43年の退職所得控除は2,410万円。2,500万円の退職金にかかる税金は67,500円です。

パターン③:シミュレーション結果

- iDeCoの課税:0円

- 退職金の課税:67,500円

まとめ

今回は、いざ60歳を迎えた後のiDeCoの出口戦略を解説しました。

iDeCoの出口戦略のセオリー

- 退職所得控除がおいしい「一時金」でなるべく多く受け取る

- 残った分を「年金」で受け取る。公的年金等控除の非課税枠をめいっぱい使う

一応iDeCo目線で書きましたが、「企業型確定拠出年金(企業型DC)」でも基本的には同じ考え方が当てはまります。会社では「401K」と呼ばれているかもしれません。

とても複雑で難しい用語も多かったので、イマイチ理解し切れなかった人もいると思います。ぜひ繰り返しこの記事を読んでみてください。

これさえ理解しておけば、iDeCoの卒業試験は怖くありません。iDeCoの美味しいとこだけ吸い尽くしてやりましょう!

またiDeCo全般の解説は「【1830万円の退職金が作れる】iDeCo(イデコ)をやるべき人・やるべきでない人【あなたはどっち?】」で執筆しています。

iDeCoが自分に向いている制度か確認したい人は、こちらもチェックしてみてください。