こんにちは「なお」です。最近、若くして経済的自由を確立し、会社を辞める「FIRE」がムーブメントになっています。サラリーマンから開放されるなんて、なんとも魅力的な響きですよね〜。

と疑問に思う人も多いのではないでしょうか?サラリーマンの収入が無くなった後で、資産が底を尽きたら目も当てられません。家族がいる人は、全員が路頭に迷うハメになります。

この記事では、FIREの基礎情報として、

- FIREに必要な資産額の計算方法

- FIREが可能な根拠「4%ルール」とは何か?

- FIREの拠り所になる「インデックス投資」とは何か?

を紹介しています。

また、日本人がFIRE達成するには、6,000万円〜1億円程度の資産が必要です。これはなかなか大変です。ですが、FIREにはいくつか種類があり、もっと少ない資産でFIREできる方法もあります。

この記事を読めば、「FIREにはどんなリスクが潜んでいるのか?」「あなたがFIREを達成するのに、どのくらいの資産と期間が必要か?」がわかります。

「FIRE」という言葉を知って興味を持ったけど、まだFIREに対して疑いの目を持っている人は、是非この記事を参考にしてみてください。

「FIRE」とは?

FIREとは「Financial Independence(経済的自立), Retire Early(早期退職)」の頭文字をとった造語です。日本人に馴染みのある言葉を使うなら、「アーリーリタイア」「早期リタイア」がこれにあたります。

若いうちに生活費を賄えるだけの金融資産を蓄え、働かずとも生活できる状態で早期リタイアしてしまおう、という新しいライフスタイルです。

欧米から火がついたムーブメントで、特にミレニアル世代に支持されています。ミレニアル世代とは、1981年以降に生まれ、2000年以降に成人を迎えた世代のこと。彼ら(わたし自身もですが)は物質的豊かさよりも、精神的な豊かさを重視する傾向があります。

定年まで40年間ほどサラリーマンとして働き続け、引退後にゆっくりとした余生を過ごすのが一般的なライフプランですが、早い人では30歳でもリタイアが可能。そう、あなたが定年までサラリーマンとして縛られる理由はもはや無いのです。

サラリーマンを辞めた後は、のんびり過ごすも良し、趣味に明け暮れるも良し、自分でビジネスに挑戦するも良し。人生において最も大事な「時間」を「お金」で買い、幸福度高い生き方を実現するのがFIREなのです。

FIREするのに必要な資産額は?

FIREするためには、生活費25年分の資産を築く必要があります。ちなみに、寿命が残りわずかな場合を除けば、年齢は関係ありません。20代でも50代でも25年分の資産が必要です。

「家計調査」によれば、2020年での、2人以上世帯の平均支出額は月277,926円。この数字を代入すると、FIRE達成となる25年分の生活費は約8,300万円となります。

と直感的には思ってしまいますね。

FIREで蓄えた資産の大半は、現金ではなく、株式や債券といった金融商品の形で保有します。一般的な金融商品の年リターン4〜7%で生活費を賄うので、実際には元本は減りません。目減りしていく資産を死ぬまで眺めながら余生を過ごすわけではないのです。

「25年分」の理由は、25年分の資産の4%がちょうど1年分の生活費にあたるためです。投資リターンが期待値通りの4%であれば、毎年生活費を取り崩しても元本は減らない計算になります。

この4%を取り崩せば資産が減らない現象を「4%ルール」と呼び、FIREの拠り所となっています。

FIREに必要な資産額をシミュレーション

1ヶ月の生活費が【15万円、20万円、25万円、30万円、40万円】の場合で、FIREに必要になる資産額を計算してみました。

| 1ヶ月の生活費 | FIREに必要な資産 |

| 15万円の場合 | 4,500万円 |

| 20万円の場合 | 6,000万円 |

| 25万円の場合 | 7,500万円 |

| 30万円の場合 | 9,000万円 |

| 40万円の場合 | 1億2,000万円 |

こうしてみると、生活費が安い人の方が、圧倒的にFIREに近いことがわかります。

年率4%のリターンは現実的か?

投資経験のない人にとっては、年間リターン4%がどれほど妥当な数字かわかりかねるでしょう。

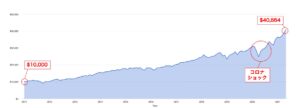

そこで、世界で最も有名な株価指数である「S&P(スタンダード&プア)500」を見てみましょう。「S&P500」はアメリカのTOP500社を集めた株価指数で、日本でいえば日経平均(日経225)のようなものです。

以下のグラフは「VOO」というS&P500に連動したETF(金融商品の一種で「上場投資信託」と呼ばれている)に10,000ドルを投資して、配当金をさらに同商品の買い増しに充てた場合の資産額推移です。

VOOは証券口座を持っていれば誰でも購入できます

VOOは証券口座を持っていれば誰でも購入できます10年間(2011年〜2021年)の年平均成長率は14.59%。仮に10年前にVOOに1,000万円投資したら4,086万円に増えている計算です。

S&P500は100年超の歴史がある株価指数で、100年間の実質リターンは平均7程度%となっています。長い歴史の中で何度も経済危機を経験していますが、必ず復活をとげ、常に最高値を更新し続けています。

これは特に優れたパフォーマンスをあげた個別銘柄を選りすぐった結果ではなく、市場の平均的なリターンであることがポイントです。

【FIREに年収は関係ない?】FIREと貯蓄率の関係

FIRE達成は、年収が高い方が有利であることは間違いありませんが、厳密には貯蓄率が重要な指標になります。

というのも、月収100万円あっても、生活費が100万円であれば貯蓄率は0%となり、永遠にFIREに到達しません。もしも生活費が0円の人がいたと知れば、収入がどんなに低くても貯蓄率は100%で、いますぐにFIREできることになります。

次の表とグラフは、「貯蓄率」と「投資リターン」によってFIRE達成に何年かかるかを表しています。

| 貯蓄率 | 投資リターン | ||

| 1% | 5% | 10% | |

| 5% | 175年 | 65年 | 40年 |

| 10% | 118年 | 51年 | 33年 |

| 20% | 69年 | 36年 | 25年 |

| 40% | 32年 | 21年 | 16年 |

| 60% | 15年 | 12年 | 10年 |

| 80% | 6年 | 5年 | 5年 |

見ての通り、FIREへ到達する年数を計算する上で、「年収」は変数として登場しません。理論的にはFIRE達成に「年収」は関係ないのです。

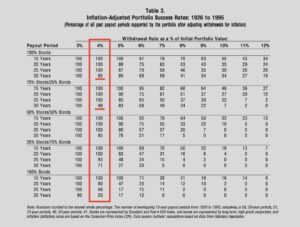

FIREの根拠となる4%ルールの研究結果

と思った人もいるでしょう。

1988年に米国のトリニティ大学で発表された研究論文『Trinity Study』で、「4%ルール」の成功率は95%とはじき出されています。

この研究では、1926年~1995年の設定期間の中で、

- リタイアする時期

- 毎年取り崩す資産の割合

- 株式と債権の保有割合

を様々な組み合わせでシミュレーションし、リタイア後30年で資産がどう変化するかを調べました。

全ての資産を株式(試算上はS&P500)で保有し、毎年4%で取り崩していけば、95%の確率で30年後も資産が尽きることはありません。株式75%:債権25%の比率で保有すれば、成功率は98%にもなります。

しかもほとんど場合で、資産は減るどころか増えており、30年後の資産額は平均で9倍になっていたのです。

失敗するのはどんな場合?

全資産を株式で持っていた場合は、30年後に無一文になる可能性が5%ほどあります。これはどのような場合に起こるのでしょうか?

それはリタイア直後に、株式相場が大暴落してしまう不運に見舞われてしまったケースです。リタイアした直後に不況で株式が値下がりしてしまった場合は、資産が目減りしていく中で、さらに生活費を引き出さなければなりません。

FIREは、リタイアまでに蓄えた資産の投資利回り分を取り崩して生活する概念です。元本に手をつけてしまうと、結局足りない資産でFIREしたのと同じことになるので、リタイア後に資産が尽きる可能性が高くなります。

長期で見た株式(S&P500)の平均リターンは7%ですが、これは押し並べての話であり、20%プラスのときもあれば、マイナス20%のときもあります。歴史的な大不況は一時的50%の値下げが起こっています。

リタイアした直後に好景気が訪れれば、生活費を取り崩してもなお資産は増えていきます。仮に10年後に不況に見舞われても、元本割れは免れるでしょう。

4%ルールの成否は、FIREしたタイミングの景気に左右されるので、完全に運です。5%の確率でババを引いてしまうと、運悪くFIRE失敗の憂き目に会います。

保険として、数年分の生活費を+α現金で保有しておけば、FIRE失敗のリスクは限りなく低く抑えられるでしょう。

FIREの生命線「インデックス投資」とは?

FIREが成立するための根幹になるのが、「インデックス投資」です。インデックスとは「指数」という意味の単語。

- アメリカの大手500社が名を連ねる「S&P500」

- 3,000以上の新興企業が含まれる「NASDAQ」

- 日本の東証一部上場企業が全て含まれる「TOPIX」

といった、株価指数の全体に投資できる金融商品を「インデックス投資」と呼びます。

かつての株式投資は、「トヨタ」や「任天堂」といった、個別の銘柄を選んで投資をするものでした。その後に開発された「インデックス投資」は、一つの投資先を選ぶだけで、数百、数千の銘柄に投資できるのです。

インデックス投資をするだけで分散投資ができる

「Don’t put all your eggs in one basket(すべての卵を一つのカゴに盛るな)」とは、金融業界に古くからある格言。リスクを避けるために、なるべく多くの投資先に分散投資せよという意味です。

個別銘柄は倒産で株式の価値が0になることもありますが、インデックス投資であれば1つ買うだけでも広範囲に分散投資が可能になります。

わかりやすく言えば、ルーレットの目に一点張りするのが個別銘柄への投資、全てのルーレットの目にベットするのがインデックス投資です。

ルーレットの場合は胴元が儲かるようにできているので、全部の目にベットしたら期待値はマイナスです。しかしながら、株式市場は長期で見れば右肩上がりで成長しているので、全ての目にベットしても期待値はプラスになります。

インデックス投資は低リスク低リターン

インデックス投資はリスクが低い代わりに、大勝ちもありません。投資の世界は「ハイリスクハイリターンの原則」があり、リターンの大きさはリスクの大きさに比例するためです。

個別銘柄には株価が10倍になるもの(「テンバガー」と呼ぶ)もありますが、インデックス投資のリターンは指数に含まれる全銘柄の平均リターンに収束するので、平凡なリターンに落ち着きます。

ウォーレン・バフェットのようなプロの投資家は年20%のリターンを叩き出しますが、インデックス投資は4〜7%のリターンをコツコツ稼ぎ続けます。

アクティブファンドの75%はインデックスファンドに負ける

「アクティブファンド」とは、インデックスのような指数に連動させた銘柄選びをするのではなく、緻密な分析により市場平均リターンを上回るパフォーマンスをあげようとするファンドです。

しかしながら、チャールズ・エリスの『敗者のゲーム』やバートン・マルキールの『ウォール街のランダムウォーク』が指摘しているように、アクティブ運用の4分の3はインデックス運用に負けてしまいます。

このような差が出てしまうのは、両者の手数料に違いがあるからです。アクティブファンドは1〜3%の信託報酬を徴収するのに対し、インデックスファンドは大体0.1%(もっとも低いもので0.03%)と大きな開きがあります。

1,000万円運用時の手数料

- アクティブファンド:年間10万円〜30万円

- インデックスファンド:年間3,000円〜1万円

アクティブファンドは高給取りのアナリストやトレーダーを抱えており、多くの報酬が必要です。インデックスファンドの場合は、指数に合わせるだけなので多くの人員は必要ありません。

投資の世界では、この1%の差が積もり積もって大きな差になるので、結果としてインデックス投資のリターンが勝る(アウトパフォームする)ケースが多いのです。

そういうわけで、金融商品を見るときは「信託報酬」に着目すると良いでしょう。信託報酬は低ければ低いほど良いです。0.1%台かそれより低いファンドを選びましょう。

実は色々あるFIREの種類

FIREは生活費の25年分ということで、6,000万円〜1億円程度の資産を築く必要がありますが、これはなかなか大変ですよね。実際にはもっと楽に自由を手にする方法もあります。

いくつかあるFIREの種類をご紹介します。

①Fat FIRE

Fat(ファット)とは、「太った」という意味ですね。FIREは質素な生活をするのが一般的ですが、Fat FIREを達成した人はもっと贅沢な暮らしするのに十分な資産を持っています。

イメージは、事業を売却して億万長者になったような人や、多額の不動産収入を持っているような人でしょうか。仮に10億円の資産があれば、4%ルールで年間4,000万円使っても資産は減りません。多くの人が憧れる最高のリタイア増加もしれません。

正直なところ、FIREを目指して活動していたというよりは、ビジネスに成功した人のイメージが強いです。

②Lean FIRE

Lean(リーン)とは、「無駄がない、贅肉がない」という意味です。FIREの一般的なイメージに、さらに輪をかけて質素な生活をするスタイルです。

日本であれば家賃3万円のボロアパートに住み、外食は一切せず、月の生活費は15万円以下で乗り切るイメージですね。周りの人の目には仙人のように映るでしょう。

生活費が低ければそれだけFIREに必要な資産は小さくて済むので、より早くFIRE達成できるメリットがあります。一方で、資産が少ないので、資産価格が下落に傾いたときに、4%の取り崩しでは済まなくなる可能性が出てくるデメリットがあります。

お金の不安が残るのを許容してでも、どうしても働くのがイヤな人の選択肢と言えるでしょう。

③バリスタFIRE

バリスタFIREの意味するところは、フルタイムの仕事は辞めて、喫茶店でパートしながら悠々自適に暮らしていくFIREです。生活費の半分を資産収入から捻出しつつ、残り半分は短いパートタイム労働で済ませます。

労働を完全に断たない代わりに、FIRE達成に必要な資産が半分になるのが魅力です。短時間労働をしつつ、会社に属すことで社会保険を支払ってもらうのがポイントになっています。

日本ではあまり聞かないタイプのFIREですね。

④サイドFIRE

サイドFIREは、実際のところバリスタFIREとほとんど同じです。生活費の半分は資産収入から得ますが、残り半分は好きな仕事の収入から得ます。労働は0にならないものの、FIRE達成までの期間が短く、自由度の高い暮らしができるのが魅力です。

企業に属するというよりは、フリーで好きなこと仕事するイメージです。ブロガーやデザイナー、エンジニアとして生活するのに必要な分だけ働く人が多い印象です

サラリーマン時代に始めた副業で資産形成を加速させつつ、リタイア後はその副業がそのまま収入源になるので、現実的な選択肢と言えます。日本ではこのサイドFIREを目指している人が多いと思われます。

個人的にはサイドFIREをオススメしています。理由は、「【10年で達成可能】経験者がサイドFIREを勧める7つの理由【現実路線セミリタイア】」で解説しています。

⑤コーストFIRE

コーストFIREは、リタイア時に必要な資産を築くために必要な種銭を蓄えるだけで、仕事はやめません。生活費は全て労働から賄います。そのためFIREっぽく聞こえないかもしれません。

例えば60歳を引退として、それまでに1億円が必要だとします。資産の年成長率を5%と仮定すると、30歳でコーストFIREするためには約2,300万円あればOK。この種銭は引退までは手をつけず、その間は追加投資もしません。

コーストFIREを達成すると、引退後の資金はもう準備できているので、純粋に生活費だけを稼げば良くなります。貯金も必要ありません。

そのため、お給料が安いけど好きな仕事をしたり、週休4日で働いたりと選択肢が生まれます。加えて貯金の必要がないので、稼いだお金は自由に使えます。

FIREって現実的にあり得る選択肢なの?

ここまでの話を聞いて、

という疑問が湧く人もいるでしょう。

若くしてFIREを目指すとなれば、少なくとも貯蓄率50%は欲しいところです。非現実的に思えるかもしれませんが、十分可能な範疇ではないでしょうか。

年収400万円の人であれば、手取りは315万円ほどになり、1ヶ月あたりの可処分所得は262,500円です。

独身で実家暮らしなら月10万円もあれば生きていけるでしょう。共働き世帯が月20万円で暮せば、毎月30万円以上を貯蓄に回せます。

仮に貯蓄が【月10万円、月20万円、月30万円】のケースで、年利を4%で計算すると、次の通りFIRE達成できます。

| FIRE | サイドFIRE | |

| 月10万円積立 | 29年目で達成 | 18年目で達成 |

| 月20万円積立 | 18年目で達成 | 11年目で達成 |

| 月30万円積立 | 14年目で達成 | 8年目で達成 |

*生活費が月20万円の場合

10年そこそこでもFIRE達成は可能です。

直感的にFIREが難しいと思ってしまうワケ

世間では年収1,000万円でも全然貯金できないという声があります。ですが、年収400万円で生活している人もいるので辻褄が合いません。

結局のところほとんどの人は、年収が上がると無意識のうちに生活レベルを上げてしまっているのです。身の丈に合うように、車を買い替えたり、家を買ったり。

この無意識のうちに消費を増やしてしまう本能が、貯蓄が難しいと直感的に感じてしまう原因と言えるでしょう。

ですが、FIREを目指す人は、目先の欲望よりも将来の自由を優先します。仮に年収が1,000万あっても、生活レベルは年収400万円の人と何ら変わらないばかりか、それより低い水準かもしれません。

無意識に消費を増やしている人と、FIREを目指して意識的に消費を押さえている人では、貯蓄率に雲泥の差が出ます。

FIREって楽しいの?

FIREを達成する過程は、修行僧のように感じられるかもしれません。FIREした後も、通常は豪奢な生活はしません。

と否定的な意見があるのも頷けます。ここに関しては価値観の違いとしか言いようがないでしょう。

FIREを支持するミレニアル世代は、すでに物に恵まれた状態で生まれ育っています。いい車に乗り、いい家電を使い、いい家に住むことには、憧れを感じていないのです。ものを買う贅沢のために自分の時間を犠牲にするよりも、自分らしい時間を過ごすことの方がずっと大切だと考えているのです。

ミレニアルの上の世代の人は、小さい頃に物が欲しくても手に入らなかった経験から、働いて稼いだお金で贅沢を楽しむ傾向があります。お金を稼いでいい車に乗って、いい家に住むことに憧れを抱いていた世代ですから、FIREの価値観が気持ち悪く感じてしまうのも無理はありません。

ですが、よくよく考えてみてください。

- あなたにとっていい車に乗ることは、何にも変えがたい人生にとって1番大事なことでしょうか?

- 週5日フルタイムで働いている時間は、あなたにとって100%充実したものでしょうか?

ここに一考の余地があるなら、FIREは本当のあなたを取り戻す絶好の機会になるでしょう。

わたしのサラリーマン卒業後のライフスタイルの変化については、「【FIRE後の生活】もし33歳サラリーマンがサイドFIRE(セミリタイア)したら…【あなたの生活も激変します】」で解説しています。

結局FIREしても働き続ける?

世の中でFIREを批判する人の多くが、「人間は働かないことに耐えられない」と言います。自信を高めたい欲があるので、何もせずいることに耐えられないと。

これは全くもってその通りだと思います。実際にはほとんどの人が、FIREした後も、何かしらの活動でお金を稼ぐことになるのではないでしょうか?

ただFIRE後の活動は、ライスワーク(生活費のためにするやりたくない仕事)をする必要はありません。純粋に自己実現にもっとも近道な活動に専念できます。

もしかしたら、お金にならない活動かもしれないし、儲かる可能性はあっても芽が出るまでに長い時間を要するかもしれません。でも良いんです。生活するお金はもうあるから。

そういう意味では、FIREは自身を労働から解放する手法ではなく、より安全に夢を叶えるための手法と言えるでしょう。

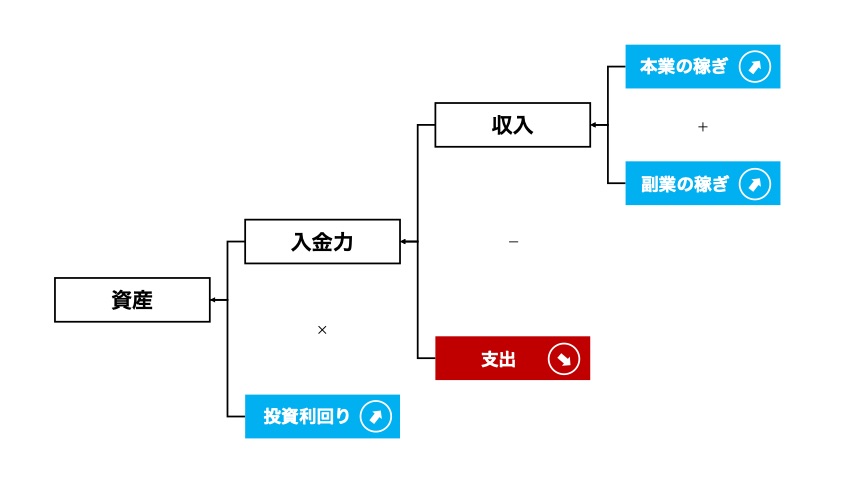

【年単位で速くなる】FIRE達成の4つの加速装置

次のロジックツリーを見てください。リタイアまでの資産を貯めるのに、必要な要素を書き出しています。

*「入金力」とは、定期的に投資に回せる資金の大きさを表す言葉です

*「入金力」とは、定期的に投資に回せる資金の大きさを表す言葉です- 本業の稼ぎ

- 副業の稼ぎ

- 支出

- 投資利回り

の4つの変数を最適化するのが、FIRE達成への王道ルートとなります。

①本業の稼ぎを増やす

FIRE達成の資産を形成する上で、最も安定的に資金を投入できるのは本業の稼ぎです。つまり年収ですね。

自身のスキルを上げて年収をアップさせるのが筋ですが、即効性が高いのは転職です。

結局のところ勤め先の給料が高いか安いかは、「その業界は儲かるビジネスモデルなのか?」に寄ります。儲かる業界かどうかは、時代の流れにも大きく左右されます。

銀行員は高給取りの代名詞でしたが、「ゼロ金利」で本業の収益が下がり、ビジネスモデルが破綻しかけています。この先も高給取りでいられるかはわかりません。

今後しばらくはIT業界が儲かるというのが最も有力な見立てだと思います。あなたのスキルが不変でも、儲かっている業界に転職すれば年収+100万円も十分可能でしょう。

ちなみに転職活動は一切リスクがありません。年収が下がるなら転職しなければ良いだけだからです。

②副業で稼ぎ口を増やす

サラリーマン時代の副業は、FIREを加速させるのに格別の手段になります。なぜなら、社会保険料が一切かからないからです!

社会保険料はサラリーマンとして支払われている「給与所得」にかかってきます。副業は、大抵の場合は個人事業主として活動することになり、その稼ぎは「事業所得」です。副業でどんなに稼いでも、すでにサラリーマンの給料から天引きされている社会保険料以上に搾り取られることはないのです。

加えて、個人事業主には「青色申告特別控除」による年間65万円の控除があります。「家事按分」により、家賃や光熱費も一定割合は経費算入が可能です。もちろん副業のための機材や、勉強に使った本も経費です。

結果的に、月額10〜15万円くらいの副業なら全額手取り収入にできるのです!

③支出を節約する

あなたの月収が100万円でも、生活費が100万円であれば、一生FIREできません。年収1,000万円あるのに貯金ができない人は、結局のところ生活費が高いだけなのです。

FIREは一定量の資産を蓄えなければならないため、「収入ー支出=入金力(投資に回す資金)」を最大化させる必要があります。

本業や副業で収入をが得るのは、人によって成果の大きさや、成果が出るまでの期間に差が出ます。しかしながら、節約はすぐに実行でき、再現率は100%です。いの一番に取り組むべきは節約です。

大きな影響があるのは「固定費」で、家賃や通信費、保険などです。その他、コンビニや外食のような割高な「浪費」はバッサリ削っていきましょう。

④投資で資産を増やす

FIREは、投資収入を生活費に充てることで、資産を減らさずにリタイアする手法です。投資はFIREの生命線であり、必須条件になります。

基本的には、リタイア時に投資を始めるのではなく、サラリーマン時代からコツコツを投資で資産を積み上げていきます。

FIREの前提となっているインデックス投資の期待リターンは年平均4〜7%。仮に7%のリターンであれば、10年前に1,000万円投資したら、今頃は倍の約2,000万円になっています。

FIREに特化した投資の始め方は、「【FIREへの投資戦略】相場を読めない僕らが0から始める投資術」で解説しています。

まとめ:目標があるから頑張れるのがFIRE

話題の「FIRE」について、細かく解説してみました。

60歳過ぎまでサラリーマンをしなければならないと思っていた人には、希望の星に見えたのではないでしょうか?

FIREとは?

- FIREは25年分の資産を築いて、早期リタイアすること

- 資産の大半は現金ではなく、株式などの金融商品として保有する

- 指数そのものに投資できる「インデックス投資」を基本とする

- 「4%ルール」により、資産の4%を切り崩しても元本は減らない

- 少ない労働を残す代わりに、もっと早くFIREを達成する道もある

「FIRE」の概念が本当に優れているのは、誰でも目標に向かって邁進できるようになることです。

多くの人は、将来の夢や目標がないまま、漫然と日々を過ごしています。空いた時間はテレビを見たり、ゴロゴロしたりと、無為に時間を過ごしてしまいます。無意識のうちに承認欲求を満たすためのブランド物に手が伸びがちです。

ですが、FIREは簡単な計算だけで、あなたに明確な目標を与えてくれます。目標が3,000万円や6,000万円と決まれば、人はそこに向けて動き出すことができます。

無意識のうちにしていた贅沢はなくなり、無為に過ごしていた時間を資産を増やすための投資や副業の勉強に当てるようになります。FIREを目指すことによって人生が変わっていくのです。

そして経済的にも精神的にも、充実した人生を手に入れることができるのです。あなたも今日からFIREを目指してみてはいかがでしょうか?

FIRE達成までの道のりは「【サイドFIRE経験者が語る】サラリーマンが0からFIREするための全ステップを解説」で詳しく説明しています。

実際にサイドFIREを達成したわたしが「こうすればもっと早くFIREできたのに!」と思えるアクションプランを書いています。FIREを目指す人はぜひ参考にしてみてください!