こんにちは。33歳でサイドFIRE(セミリタイア)した「なお」です。

FIREを目指して、日々ストイックな生活をしている人がたくさんいると思いますが、他所様のご事情って気になりますよね?特にすでにFIREした人が、どんな環境だったのかは興味ありますよね。

今回はわたしがサイドFIREを達成したときの、

- 資産額

- 家族構成

- 職業

- 年収

- 生活費

を赤裸々に公開しちゃいます!

一応先に断っておくと、別に自慢話をしたいわけではありません。わたしは無知なばかりに失敗しまくっていて、数百万円レベルの機会損失を出しています。

時間を巻き戻せるなら、もう2〜3年早くサイドFIREできたはず。

面白半分でわたしの懐事情を見てもらっても良いのですが、ぜひ、わたしと同じ失敗を犯さないよう反面教師にしてもらえればと思います。

記事の最後に、わたしが自分自身の経験から得た「FIRE達成への教訓」をまとめているので、ぜひ最後まで目を通してみてください。

サイドFIRE(セミリタイア)したのは33歳

わたしがサイドFIRE(早期セミリタイア)したのは33歳のこと。サラリーマンとして働き始めてからちょうど10年経ったタイミングでした。

FIREを目指し始めたのは31歳の頃だったので、2年で達成したことになります。

FIREという概念を知るまでは、30代でセミリタイアできるなんて夢にも思っていませんでした。狙っていたわけではなく、元々あまり贅沢する性格じゃなかったので、自然とお金が貯まっていた次第です。

ちなみにサイドFIREとは、リタイア後も少し労働する代わりに、少ない資産額でもFIREできるやり方です。カンタンに言えばセミリタイアですね。

サイドFIREの詳細は、「【10年で達成可能】経験者がサイドFIREを勧める7つの理由【現実路線セミリタイア】」で解説しています。

サイドFIRE(セミリタイア)時の資産は3,500万円

みんなが気になるリタイア時の資産はズバリ「3,500万円」です。

サイドFIREは生活費12.5年分の資産が必要になります。わたしの場合は、月の生活費20万円を見込んでいたので、3,000万円でサイドFIREできる計算でした。

と少々心許ない金額に感じた人もいるでしょう。

サイドFIREは生活費の半分を資産収入から、もう半分を好きな仕事で得た稼ぎから賄うスタイル。労働が0にならない代わりに、フルにFIREするのに必要な資産の半分で済むので、3,500万円は妥当な額だと思います。

【大失敗】投資は完全に出遅れた…

わたしが投資を始めたのは2019年で、31歳のときでした。

投資を始めるときにすでに現金オンリーで2,500万円持っていたので、とんでもなく出遅れています。わたしが投資を始める前の数年は、GAFAMの株価で米国株が爆上がりしていた頃。ざっと数百万円の機会損失ですね。

勉強不足だった自分の責任ではありますが、日本がもっと金融教育に力を入れていれば…、と思ってしまいます。

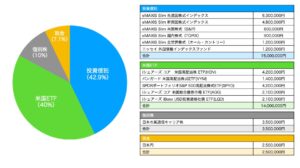

サイドFIRE(セミリタイア)時のポートフォリオ

33歳でサイドFIREしたときのポートフォリオは次の通りです。

当時の数字を正確に記録していたわけではないので、大体の数字です

当時の数字を正確に記録していたわけではないので、大体の数字です正直なところ、この当時のポートフォリオが良かったかと言えば、そうでもないと思います。

投資信託は、「S&P500」か「全世界株式」だけ持っていれば十分だったように思います。新興国株は持ちすぎていたので、あとで比率をグッと減らしました。

調整した後のポートフォリオは、追々公開したいと思います。

サイドFIRE(セミリタイア)時の家族構成

33歳でサイドFIREしたときは、

- わたし(33歳)

- 妻(31歳)

- 娘(1歳半)

の3人家族です。

結婚したのはわたしが31歳のときで、同じく31歳のときに娘が生まれました。

妻は出産前に仕事を退職したので、サイドFIRE達成時はシングルインカムでした。

学歴・職業・転職の有無

わたしの最終学歴は、四年生大学(MARCHクラスとだけ)の経済学部卒です。ちなみに1年浪人してます。

新卒で通信キャリアに入社しました(大手3大キャリアのどれかとだけ)。

転職を考えたこともあったのですが、年収の高い会社だったこともあり、転職はせずそのまま10年勤めました。ご存知かもしれませんが、通信キャリアは3社とも営業利益が高いので、世間一般よりも給料は高めです。

新卒から6年半やっていた法人営業のキャリアが最も長く、その後は、「新規事業企画→社内ベンチャー立ち上げ→立ち上げた社内ベンチャーに出向」という経歴を辿っています。

年収

わたしの、新卒からサイドFIREするまでの年収は次の通りです。

| 年(年齢) | 年収 |

| 2011年(23歳) | 3,117,114円 |

| 2012年(24歳) | 5,113,793円 |

| 2013年(25歳) | 5,318,955円 |

| 2014年(26歳) | 6,238,840円 |

| 2015年(27歳) | 6,349,992円 |

| 2016年(28歳) | 7,371,989円 |

| 2017年(29歳) | 10,497,585円 |

| 2018年(30歳) | 8,459,412円 |

| 2019年(31歳) | 9,750,789円 |

| 2020年(32歳) | 8,400,798円 |

*源泉徴収票から引っ張ってきた数字なので、1月〜12月の年収です、4月〜翌年3月の年収ではありません。

新卒2年目で年収500万円を超えているのは、少々出来過ぎに感じるかもしれませんが、残業が多かっただけです。その後もしばらくは、残業ブーストで年齢の割に高年収でした。

1,000万円を超えた年は、営業成績で全国1位をとってボーナスがぶっ飛んだからです。このときのボーナスは一生の思い出ですね。

最後の年は大して残業せずに800万円以上もらっていたので、やっぱり儲かる業界は違うなと思います。

副業

副業を始めたのは2020年で32歳のとき。遅まきながら「ブログはオワコン」と言われていた年にブログを始め、10ヶ月目で月15万円を達成しました。

通常FIREを目指す人は、副業の稼ぎを投資に回してリタイアを早める動きをします。わたしの場合、副業で稼げるようになる頃は資産が3,000万円を超えていたので、副業のおかげでリタイアが早くなることはありませんでした。

ただし、わたしが選んだサイドFIRE(セミリタイア)は、生活費の半分は何かしらで稼がなければなりません。サラリーマン時代の副業が、そのままリタイア後の本業になるので、副業を成功させるのはサイドFIREの絶対条件でした。

わたしの場合は、副業は資産額のブーストにはなりませんでしたが、副業が成功したからこそセミリタイアの道を選べたということになりますね。

生活費

我が家(家族3人)の生活費はざっくり月20万円です。もともとは30万円くらいだったのですが、引っ越したり、外食を減らしたりして、10万円下がりました。

大まかな内訳は次の通りです。

| 項目 | 費用 |

| 家賃 | 85,000円 |

| 水道光熱費 | 18,000円 |

| 通信費 | 5,000円 |

| 保険 | 400円 |

| 食費 | 45,000円 |

| 日用品・消耗品 | 15,000円 |

| 交通費 | 6,000円 |

| 読書 | 20,000円 |

| その他 | 数千円〜1万円 |

| 合計 | 約20万円 |

ちなみにこれとは別に、公的保険と公的年金の支払い、3歳になるまでの子供の保育園料(3歳以上は無料の自治体が多い)が入ってきます。

特徴は次の通りです。

- なるべく金融資産以外の資産は持たないようにしています。車はなく、持ち家にする予定もありません。車に乗らないので、自動車保険もかかりません。

- 生命保険は解約しており、自転車事故や器物損壊してしまったとき用の損害保険だけ入っています。といっても家族全員で年額4,500円くらいなのでかなり安い。

- 通信費は固定インターネット回線代がほとんど。ケータイは楽天モバイルを使っているのでほとんど実費はかかりません。

なお、よく家賃は家計の1/3までとか、貯蓄は収入の何%が目安とか言われますが、FIREを目指すならその言葉に耳を傾けてはなりません。

常に可能な限り大きな金額を投資に回すため、収入が高かろうが低かろうが、必要でない出費はすべからく最低限で済ませるべきです。

実家を頼れるなら頼るべし

過去のわたしは投資や副業の開始が遅く、数百万円の機会損失を出してしまったわけですが、一つだけ心の底から褒めたいことがあります。

それは、周りが何と言おうと実家に住み続けたことです。

わたしは31歳で結婚するまで実家暮らしでした。実家から勤めていた会社までは、ドア2ドアで40分くらいだったので、十分通える距離です。

周りの人からは、「大の大人なら、独立すべきだ」とか「若いうちに1人暮らしを楽しむべきだ」とよく言われました。別にその価値観を否定するつもりはありません。今1人暮らしをしている人に、実家に戻れと言うつもりもありません。

ですが、実家を出れば+月10万円はかかるでしょう。「独立」とは、いかにも聞こえのいい言葉ですが、実際には「独立」というステータスを月10万円で買っているわけです。

もしわたしが周りの言葉に惑わされ、1人暮らしを始めていたら、サイドFIRE達成は確実に年単位で後ろ倒しになっていたでしょう。

もし、あなたが今実家に暮らしていて、「独立すべき」という固定観念に屈しようとしているのなら、一度考え直してみてはいかがでしょうか。

まとめ:FIRE達成への教訓

今回はサイドFIRE(セミリタイア)した瞬間のわたしの、資産やら家族構成やらを赤裸々に公開しました。わたしと同じ境遇の人は多くないと思いますが、多少なりとも参考になれば嬉しいです。

さて、この記事を書いた目的は、自慢話がしたかったからでも、恥晒しトークがしたかったからでもありません。わたしの経験を踏み台にして、あなたがもっと早くFIRE達成できるようになることです。

自身の経験から得た、「FIRE達成への教訓」は次の2つです。

- 今すぐ動き始めるべし

- 固定観念に惑わされてはいけない

まず「①今すぐ動き始めるべし」とは、いち早く「投資」と「副業」を開始せよ、ということです。

わたしは不勉強なばかりに期を逃し、数百万円レベルの機会損失を出しています。もし時間を巻き戻せるなら、あと2〜3年早くリタイアできたでしょう。

そして、「②固定観念に惑わされてはならない」ということです。世間一般でどう思われるとか、そんなものは全て無視。常に多くのお金を投資に回せる選択をとるべきです。

世間一般の家計に関する常識は、必ずしもFIREには適しません。最適な貯蓄率なんてものはなく、「常に可能な限り最大額を貯蓄せよ」が答えです。

大人なら実家を出るべきという固定観念も不要です。マイホームを持つべきとか、生命保険は入って当たり前とか、これも罠です。

ぜひ、FIREまでの最短経路を歩んでください!

なお、サイドFIRE(FIREも同様に)を達成するためのロードマップは、「【サイドFIRE経験者が語る】サラリーマンが0からFIREするための16ステップを解説」で詳しく説明しています。

もしも時間を巻き戻せるなら、わたしは絶対にこの順番通りにFIRE計画を実行します。