知られてないけど実はメジャーな債券に、「物価連動国債(TIPS)」があります。ETFもあって、「TIP」と「VTIP」は、債券ETFの中でもかなり規模が大きい部類です。

名前からも想像できる通り、債券の利子と元本が、物価に連動して変化します。そのため、通常の債券の天敵である、インフレリスクに強いというメリットがあります。

同じようにインフレリスクに対応するとなると、コモディティや金が思い浮かびます。TIPSはこの辺りの比較対象になるでしょう。

この記事では、

- 物価連動国債(TIPS)とは、どんな特徴があるのか?

- どんな人がTIPSに投資するのか?

- 代表的なETF「TIP・VTIP」のパフォーマンス

を解説しています。

単に株式と債券というざっくりした括りでなく、もっと厳密にリスク・リターンをコントロールするためには、耳寄りな情報かもしれません。

知識として知っておくだけでも価値があります。ぜひチェックしてみてください。

なお「債券の基本的な用語」や「利率と利回りの違い」「債券価格と金利の関係」が、いまいちピンと来ない人は、債券の基礎を解説した記事をサッと目を通してもらうと理解が捗ると思います。

物価連動国債(TIPS)は、利子と元本が変動する債券

物価連動国債は、英語で”Treasury Inflation-Protected Securities”と書きます。略して「TIPS」と呼ばれています。(以降はTIPSと呼称します)

その名の通り、物価に連動する国債です。英語名の「(債券の敵である)インフレリスクから守られた国債」という表現の方が、より中身をよく表しています。

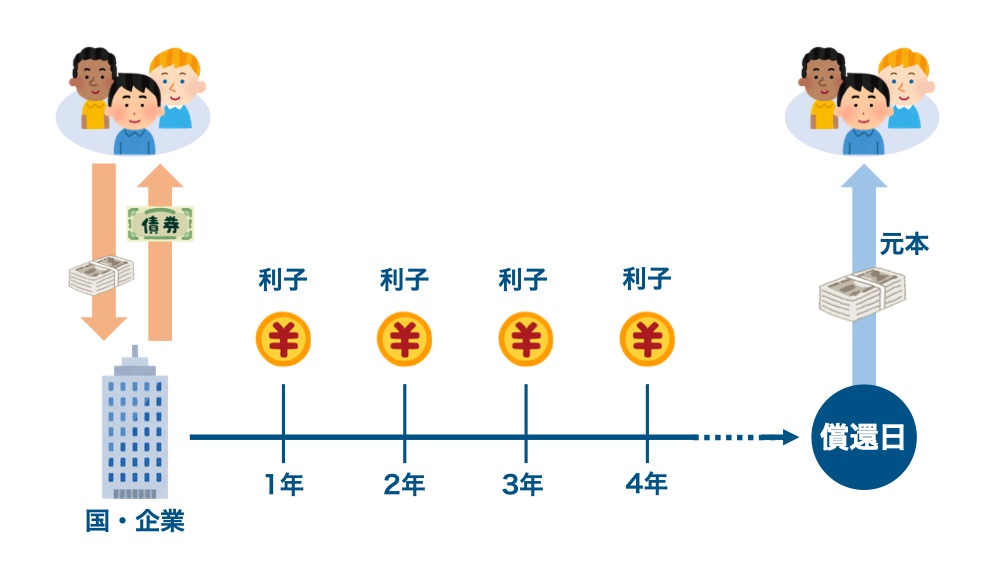

債券とは、誰かからお金を借りるときに発行する証券です。発行された債券には「利子」と「額面金額(元本)」が書いてあり、それぞれ発行時点で金額が決まっています。

利子は償還(満期)までに、定期的に支払われるお金で、額面金額の一定割合(2%とか3%とか)支払われます。そして、償還期日を迎えると、額面金額が全額返ってきます。

通常の債券は、将来返ってくる「利子」と「額面金額(元本)」が決まっているところがポイントです。つまり物価に連動していないわけです。

メリット:インフレに強い

通常の債券は、インフレに弱い資産クラスです。一般に、「インフレリスクに弱い債券」と表現されます。

インフレは物価が上昇することですね。

仮に1年で物価が2倍に上昇したとすると、今まで100円だった缶ジュースは、1年後には200円払わないと買えなくなってしまいます。

すると、1年後の100円は、もはや100円の価値はなく、実質50円の価値しか残っていないことになります。インフレが2倍になったら、お金の価値は1/2になってしまうのです。

通常の債券は、発行された時点で「利子」と「元本」が決まっています。

1年後に元本100円が返ってくるとしても、物価が2倍になっていれば、実質50円しか返ってこないのと同じです。これがインフレリスクです。

TIPSの場合は、「利子」と「元本」は固定ではなく、物価に連動して変動します。もし物価が2倍に上がれば、利子と元本も2倍に上がります。

というわけで、TIPSはインフレリスクに強い、というより、インフレリスクがない債券といった方が正しいでしょう。

もう少し詳しく理解しよう!

通常の債券はインフレに弱いと言いましたが、もちろんノーガードでインフレリスクを全て負っているわけではありません。

当然ながら、将来のインフレ率をあらかじめ折り込んで、金利が設定されています。

通常の債券の金利(名目金利)=

本来の金利(実質金利) + 期待インフレ率

昔は国債の金利が5%だったとか、新興国の金利は高くて儲かるみたいな話を聞いたことがあると思います。これは「期待インフレ率」が高いから、そうなっているのです。

というわけで、通常の債券におけるインフレリスクとは、市場が予想していた「期待インフレ率」よりも、実際のインフレが加速してしまうことにあるのです。

TIPSの金利は「実質金利」そのものです。将来利子や元本が支払われる際は、そのときどきのインフレ率が乗じられて支払われることになります。

世間の予想よりもインフレが加速してしまったときが、TIPSが有利なシーンになります。

デメリット:逆にデフレに弱い

デフレとは、不況で物価が下がってしまう現象のこと。

不況で需要が冷え込むと、業績の悪くなった企業の賃金が下がります。市民の懐が寂しくなるので、価格を下げないとモノが売れなくなってしまうのです。

仮に1年で物価が1/2に低下したとすると、今まで100円だった缶ジュースは、1年後には50円で買えるようになります。

1年後は100円の価値は、実質2倍の200円になっています。デフレで物価が1/2になったら、お金の価値は2倍になります。

通常の債券は、利子と元本が固定されています。

元本が100円なら、デフレで物価が下がろうが100円が返ってきます。物価が1/2に下がっていれば、リターンは実質2倍に上がっています。

というわけで、通常の債券にとってデフレは美味しい展開になります。

TIPSの場合は、デフレで物価が半分に下がってしまったら、利子も元本も半額になってしまいます。理論上、デフレが酷ければ、投資元本より少ない額しか返ってこない状況もあり得ます。

一応フォローしておくと、額面上はマイナスになるので損した気持ちになりますが、実質金利分は保証されているので、実質リターンがマイナスになることはありません。

缶ジュース1本分の利子が貰えるTIPSは、どれだけデフレになっても缶ジュース1本分の利子は約束されているのです。(缶ジュース1本の値段が半分になっているかもしれませんが)

TIPSの特徴まとめ:物価に影響されず、一定のリターンを出せる

以上のTIPSを特徴を踏まえ、TIPSを一言で表現するとしたら、「何がなんでも絶対に実質金利分のリターンをあげる債券」でしょうか。

デフレだろうが、インフレだろうが、関係なく同じだけの実質リターンを確実に積み上げるので、安定感は抜群です。

バックが国債(基本的には米国債のつもり)なので、デフォルトの心配も基本的にはありません。これほど安定した資産は、他にはちょっとないかもしれません。

物価連動国債(TIPS)に投資する意義はコレ!

TIPSとは何ぞやは、大体わかってもらえたかなと思います。

次に、実際にどういう狙いでTIPSに投資するのかを解説していきたいと思います。

意義①:国債よりもさらに低リスク

債券は株式に比べて、リスクの低い資産と言われています。発行体が生きている限り、利子と元本が保証されているからです。

とりわけ潰れる心配がない先進国の国債は、もっともリスクが低い資産と言えるでしょう。投資対象として、もっとも代表的なのは米国債です。

TIPSは、通常の国債が持っているインフレリスクを無効にし、その代わりに、デフレ時の超過リターンは放棄しています。

つまりTIPSは、通常の国債よりもさらにリスクが低いのです。資産を増やす必要がなく、ひたすら資産価値を守りたい人にとって、TIPSは最強クラスの選択肢でしょう。

意義②:インフレヘッジに使う

TIPSのメイン用途は「インフレヘッジ」。急なインフレに対抗する手段として使います。

経済にとって理想的なインフレ率は年2〜3%と言われており、この緩やかなインフレが、資産を伸ばすのにもっとも良い環境となります。インフレが加速しすぎると、色々と不都合が起きます。

構造上インフレに弱い債券はリターンが下がってしまいます。また景気過熱を抑えるべく、中央銀行が金融引き締めを行うので、景気悪化が懸念されます。景気後退を折り込んで、株価も下落してしまいます。

急なインフレは、株式も債券も振るわない一方で、インフレと一緒に値上がりするTIPSには有利な状況となります。

意義③:スタグフレーションにも強い

一般的には、好況期はインフレになり、不況期にデフレになります。

好況期は株式が強い一方で、インフレに弱い債券は値下がりします。逆に不況時は、株式が弱気相場になる一方で、デフレに強い債券は値上がりします。

ただ稀に、不況なのにインフレが加速してしまう「スタグフレーション」という現象が起きます。景気が悪いときに、何らかの事情で生産コストが上がり、供給側の事情で物価が上がってしまうのです。

スタグフレーション下では、景気が悪いので株式はダメ、インフレなので債券もダメ。一方で、インフレに強いTIPSは値上がりします。

「金」もスタグフレーションに強い

スタグフレーションに強い資産クラスは割と珍しいのですが、その代表格が「金」です。

まず「金」に限らず、コモディティ(実体のある商品)は、基本的にインフレに強い資産です。物価が上がったときは、コモディティの価格も上がります。

景気の影響に関しては、受けやすいコモディティもあれば、受けにくいコモディティもあります。工業用途に使われる金属なんかは、不況の煽りを受けやすくなります。

「金」は、工業用途が少ないので、不況の煽りを受けにくくなっています。加えて、地上に存在する量が決まっているので、急に供給が増えて値下がりすることもありません。

そんなわけで、インフレと不況が同時に起こるスタグフレーションでは、一般的に「金」が強いと言われています。

詳細を知りたい人は、「金」の解説記事もチェックしてみてくださいね。

米国物価連動国債ETF「TIP」「VTIP」基本情報

債券は株式と違い、個別銘柄でドカンと一発大儲けのシナリオがないので、基本的には分散投資できるETFがオススメ。米国債やTIPSでも、ETFを買った方がずっと楽でしょう。

TIPSの代表的なETFは、「TIP」と「VTIP」です。どちらも超大手が運用しているので、安心できる銘柄となっています。

| 運用会社 | ブラックロック | バンガード |

| 商品名 | iシェアーズ 米国物価連動国債 ETF | バンガード・米国短期インフレ連動債ETF |

| ティッカー | TIP | VTIP |

| ベンチマーク | ブルームバーグ 米国TIPS インデックス(シリーズL) | バークレイズ米国TIPS(0-5年)インデックス(シリーズL) |

| 投資対象 | 米国のインフレ連動国債 | 0〜5年の米国のインフレ連動国債 |

| 配当利回り | 物価により変動する | 物価により変動する |

| 格付け | AAA | AAA |

| 平均残存年数 | 8.11年 | 2.8年 |

| デュレーション | 7.66年 | 2.8年 |

| 経費率 | 0.19% | 0.05% |

| 分配月 | 毎月 | 毎月 |

| 純資産総額 | 約330億ドル | 約530億ドル |

| 設定日 | 2003/12/4 | 2012/10/12 |

*TIP参考サイト:ブラックロックHP

*VTIP参考サイト:バンガードHP

どちらもかなり純資産総額が大きく、債券ETFの中でもかなり上位に位置しています。

TIPSのETFは、実は超人気ジャンルだったわけですが、個人投資家というよりも、インフレヘッジのために機関投資家が買っているのかなと思いました。

経費率は結構差があり、「TIP」は普通といった感じですが、「VTIP」は債券ETFの中でもトップクラスに安い水準です。ここだけ見ると「VTIP」かなと思いますね。

残存期間とデュレーションが結構違う

残存期間とデュレーションは、両者で大きな違いがあります。(詳細は割愛しますが、残存期間とデュレーションは同じようなものだと思ってください)

- 「TIP」は、残存期間に頓着しないベンチマークになっているので、残存期間が8年程度と、長くも短くもない感じです。

- 「VTIP」は、残存期間が0〜5年になっており、平均残存期間は3年弱とやや短めです。

残存期間が違う債券は、別ジャンルで括られることが多いので、「TIP」と「VTIP」は似ているようで結構違う商品だと思った方が良いかもしれません。

結論だけ言ってしまうと、残存期間が長いほど、利回りが高く、値動きが激しくなります。つまり、残存期間が長いほどハイリスク・ハイリターンになるということです。

というわけで、理論上は「TIP」の方が、利回りが高く、値動きが激しいはずです。

より細かい話は、デュレーションの解説記事をチェックしてみてください。デュレーションは、債券銘柄を選ぶ上で、非常に重要な要素になります。ぜひ押さえておきましょう。

「TIP」「VTIP」の配当実績を比較

| 年 | TIP | VTIP |

| 2020 | 1.17% | 1.20% |

| 2019 | 1.75% | 1.95% |

| 2018 | 2.71% | 2.45% |

| 2017 | 2.07% | 1.52% |

| 2016 | 1.48% | 0.76% |

| 2015 | 0.34% | 0.00% |

| 2014 | 1.67% | 0.82% |

| 2013 | 1.15% | 0.05% |

| 2012 | 2.22% | – |

| 2011 | 4.10% | – |

「TIP」「VTIP」の、過去の配当利回りを見ていきましょう。利回りのパーセンテージが乱高下していますね。他の債券だとここまで凸凹しません。

こうなるのは、その時々のインフレ率で調整した結果、利子収入にバラつきが出ているためです。インフレ率が低かった2015年は、配当が極端に少なくなっています。

米国のインフレ率は、大体年2〜3%ほど。リーマンショック後に景気の底になった2009年や、チャイナショックがあった2015年は、0%くらいまで低下しました。

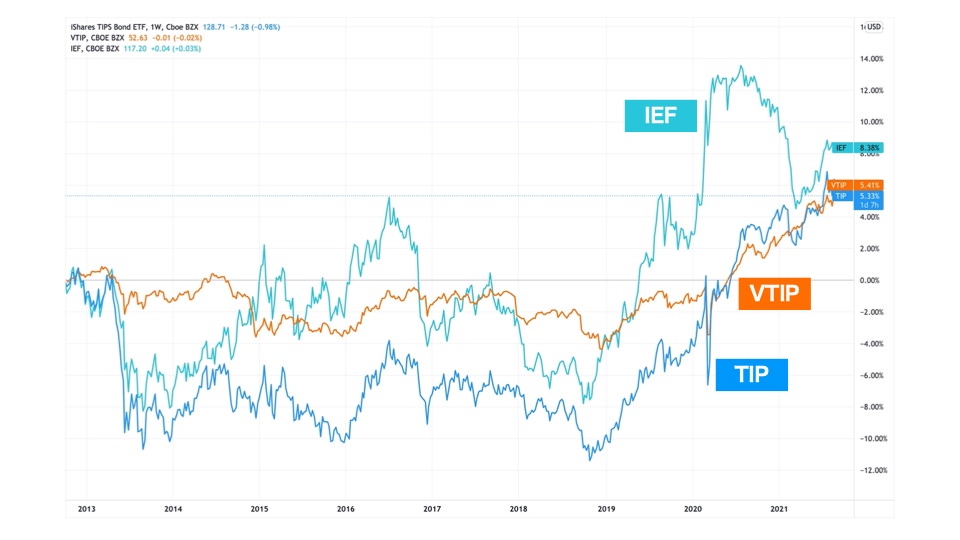

「TIP」「VTIP」のチャートを比較

次に、「TIP」「VTIP」のチャートを見てみましょう。「VTIP」が上場した2012年末からで線を引いています。

比較対象として、7-10年の米国債ETF「IEF」を足しています。同じ米国債で、残存期間が「TIP」と同じくらいなので、通常の国債とTIPSでどう変わるか見ていきましょう。

いくつか気がつくところがありますね。

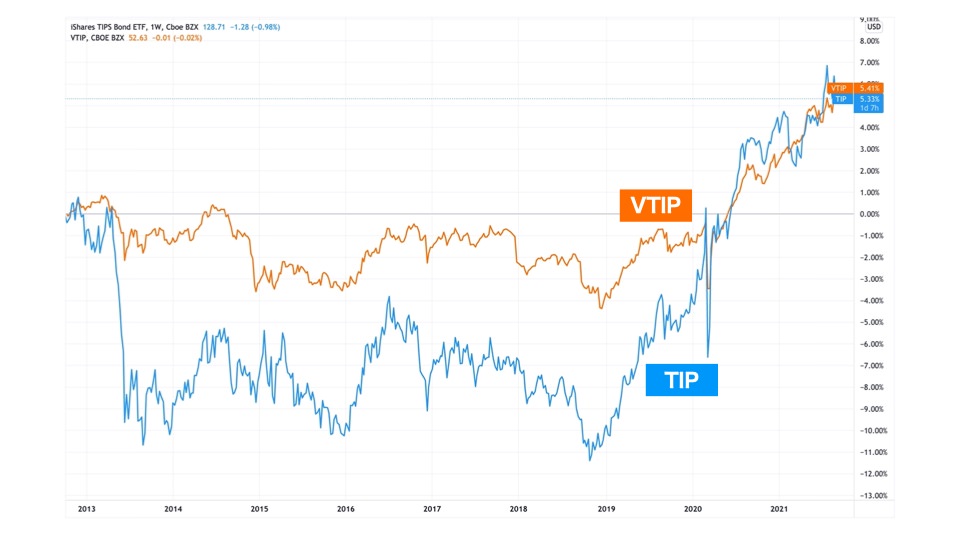

まず「TIP」と「VTIP」を比べると、同じ方向に動いていますが、「VTIP」の方がはるかにボラティリティが小さいですね。

これは残存期間が短い方が、値動きが緩やかになるためです。「VTIP」の方がリスクが低い選択肢となっています。

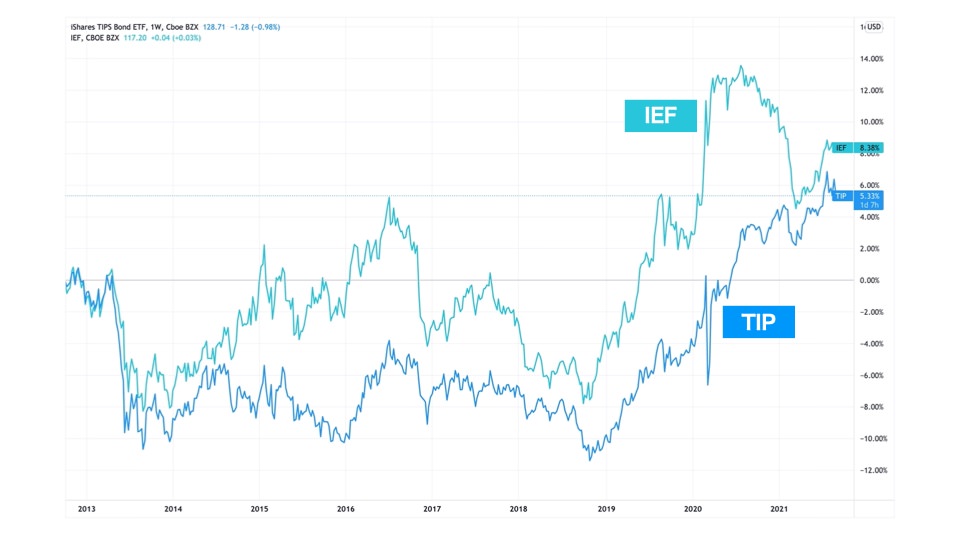

次に、「TIP」と、同じくらいの残存期間の米国債ETF「IEF」を比べてみましょう。

なかなか面白い感じになっています。一緒に動いていたり、そうでなかったりしていますね。

2013年の暴落は、一緒に動いています。コレは米国の金利が上昇したためです。債券の価格は金利と逆に動くので、ここは運命を共にしています。

2015年前後は、「IEF」は価格を戻しているのに対し、「TIP」は上値が重い展開です。コレは2015年はインフレ率が極端に低くなってしまったため、「TIP」だけ割りを食っています。

2020年のコロナショックは、「IEF」は値上がりしたのに対し、「TIP」は値下がりしました。おそらく景気悪化でデフレ懸念が強まった結果、「TIP」は売られちゃったのかなと思います。

「TIP」「VTIP」のトータルリターンを比較

| TIP | VTIP | IEF | |

| 年平均成長率 | 2.47% | 1.71% | 2.78% |

| 標準偏差 | 4.39% | 1.88% | 5.41% |

| 最も伸びた年 | 10.84% | 4.95% | 10.01% |

| 最も落ち込んだ年 | -8.49% | -1.53% | -6.09% |

| 最大下落幅 | -9.10% | -3.34% | -7.60% |

| シャープレシオ | 0.43 | 0.55 | 0.41 |

今度はトータルリターンを比較してみました。トータルリターンは、配当と値上がり益を足した総リターンのこと。

再び、7-10年米国債の「IEF」と比較しています。

残存期間が短い「VTIP」はかなり堅いですね。リスクもリターンも低く抑えられています。

残存期間が同じくらいの「TIP」と「IEF」を比べると、「IEF」の方がパフォーマンスが良いですね。マイナス幅も「IEF」のが低く、優れています。

通常の債券である「IEF」は、インフレリスクを抱えているため、その分のリスクプレミアムが反映されている(リターンが高めになっている)と考えられます。

まとめ

今回は、ややマニアックだけど、実はメジャーなジャンル「物価連動国債(TIPS)」を解説しました。

ざっとまとめると次の通りです。

- 通常の債券は、利子と元本が固定されているので、インフレに弱い

- TIPSはインフレ時に利子と元本が上がるので、インフレ負けするリスクがない

- その代わり、デフレ時は利子も元本も下がってしまうので、通常の債券のリターンに劣後する

- 代表的なETFは、「TIP」と「VTIP」の2つ

平時のリターンは、インフレリスク分のプレミアムがある、通常の債券の方が高くなります。メインは通常の債券(基本的には米国債)で良いでしょう。

TIPSの存在価値は、市場が想像している以上のインフレが起こってしまったとき、保険としての役割になります。いわゆるインフレヘッジですね。

「金」か「TIPS」か

TIPSは役割は、おおよそ「金」と被っています。「金を選ぶか」「TIPSを選ぶか」という選択肢になるでしょう。

「金」はボラティリティが大きく、株式と遜色ないくらいに値動きします。その分リターンも大きくなりますが、ガツンと値下がりする状況も許容しなければなりません。

「金」では値動きが激しすぎて、枕を高くして寝れないという人が、TIPSに向いているかなと思います。

おそらく、すでに大きな資産額(その人のライフスタイルに十分な額という意味)を持っている人でしょう。「もう資産は増えなくていい。減らさない方が大事だ」という人ですね。

あとは、「金は利子・配当がないので投資をしない」という信条の人も一定数います。こういう人は、TIPSでほどほどの利回りをもらう方が納得感があるかもしれませんね。

ただ実際には「金」はキャピタルゲインが結構大きいので、結果としてはTIPSより「金」の方がトータルリターンは高くなります。個人的には「金」の方が良いかなと。

TIPSはリスクの取りすぎが許されない機関投資家の方が、需要が多そうに思いました。または個人投資家でも、完全に守りに入った人ですね。

よろしければ、比較対象として「金」の解説記事もチェックしてみてください。TIPSとどちらが良さそうか見比べてみましょう。

「債券はETF一択!定番の米国債券ETFを一挙紹介」では、いろんな種類の債券ETFを紹介しているので、こちらもチェックしてみてください。

債券ETFは、「信用力(格付け)」と「残存期間」によって、性質が随分と変わってきます。この2つに注目して、品定めをするのが良いと思います。