「TLT」は20年超の特に期間の長い米国債を対象としたETFです。個人投資家が債券投資をする際は、最有力候補になるでしょう。

なぜなら、株式市場の暴落時に資産を守るという使い方において、「TLT」は最高レベルのパフォーマンスを発揮するからです。

この記事では、

- TLTとはどんなETFなのか?

- なぜTLTは株式相場の暴落に強いのか?

- TLTのリターンはどれくらいか?

- TLTの意外な落とし穴

を解説しています。

1-3年の米国債ETF「SHY」、7-10年米国債ETF「IEF」を比較対象にしているので、期間の長さがどう影響するかも一目瞭然です。

個人的には、「TLT」は債券投資の最適解の一つだと考えているので、その魅力も伝えられればと思います。一方でちょっと頭の痛い懸念もあり、「TLT」が万能ではないこともお伝えできればなと。

債券投資の銘柄を検討している人、TLTにすでに投資している人は、ぜひ最後までチェックしてみてくださいね。

なお「債券の基本的な用語」や「利率と利回りの違い」「債券価格と金利の関係」が、いまいちピンと来ない人は、債券の基礎を解説した記事をサッと目を通してもらうと理解が捗ると思います。

20年超米国債ETF「TLT」基本情報

まずは「TLT」の基本情報をざっと見ていきましょう。

「TLT」は、世界最大手のETF運用会社である、ブラックロック社が運用しています。安心して資産を任せられるファンドと言えるでしょう。

| 運用会社 | ブラックロック |

| 商品名 | iシェアーズ 米国国債 20年超 ETF |

| ティッカー | TLT |

| ベンチマーク | IDC US Treasury 20+ Year Index (4PM) |

| 投資対象 | 残存期間20年超の米国債 |

| 配当利回り | 1.4〜3%程度 |

| 格付け | AAA |

| 平均残存年数 | 26.04年 |

| デュレーション | 18.89年 |

| 経費率 | 0.15% |

| 分配月 | 毎月 |

| 純資産総額 | 約170億ドル |

| 設定日 | 2002/7/22 |

*参考サイト:ブラックロックHP

特徴はなんといっても、20年超というかなり期間の長い国債に投資をする点。10年国債が長期国債と呼ばれているので、TLTの対象は「超長期国債」と言えるでしょう。

また米国債には、債券の世界の中ではこれ以上ない高い信用があります。理由はシンプルに、米国政府が破綻する可能性が限りなく0だからです。新興国債や社債とは根本的に異なります。

この「極限に高い信用」×「長い残存期間」が、TLTというETFの特性を物語る最重要ファクターになります。

TLTの残存期間

株式にはない債券の特徴に、「残存期間があること」が挙げられます。

残存期間とは、債券の償還までの期間のこと。10年国債が発行から2年経過していれば、残存期間は8年となります。株式には償還がないので、残存期間もありません。

代表的な米国債を扱うETFの残存期間は、次のようになっています。

| SHY(短期) | IEF(中長期) | TLT(超長期) | |

| 投資対象 | 1-3年の米国債 | 7-10年の米国債 | 20年超の米国債 |

| 平均残存期間 | 1.97年 | 8.47年 | 26.4年 |

| 実効デュレーション | 1.95年 | 7.89年 | 18.82年 |

残存期間の長さは、債券のリスク・リターンに密接に関わってきます。残存期間が長ければ長いほど、その間の何かしらのイベントで借金が返ってこなくなる可能性が高まります。

それだけでなく、その間にインフレが加速しても、債券から得られる利子と償還金額は固定です。インフレすればするほど、将来のリターンが目減りするリスクもあります。

そんなわけで、残存期間が長い債券ほど、リスクが高くなり、当然得られるリターンも大きくなります。「TLT」は国債の中では、ハイリスク・ハイリターンということになりますね。

まずリターンはシンプルに、利回りが高いということになります。ここでは「TLT」は、他の米国債ETFよりも、配当が多めと解釈してください。

そしてリスクの方ですね。投資の世界におけるリスクとは、「(ボラティリティ)値動きの激しさ」を指します。債券の値動きの激しさは、「デュレーション」で説明できます。

デュレーションとは、金利が変動したときに、債券価格がどれくらい変動するかを示す指標です。デュレーションが長いほど値動きが激しくなります。

デュレーションの長さは、債券の残存期間と比例します。つまり残存期間が長い「TLT」は、利回りが高い代わりに、値動きが激しい国債だということです。

より細かい話は、デュレーションの解説記事をチェックしてみてください。デュレーションは、債券銘柄を選ぶ上で、非常に重要な要素になります。ぜひ押さえておきましょう。

TLTの配当実績

| 年 | SHY(短期) | IEF(中長期) | TLT(超長期) |

| 2020 | 0.94% | 1.08% | 1.50% |

| 2019 | 2.12% | 2.07% | 2.25% |

| 2018 | 1.72% | 2.24% | 2.63% |

| 2017 | 0.98% | 1.82% | 2.43% |

| 2016 | 0.71% | 1.81% | 2.60% |

| 2015 | 0.54% | 1.90% | 2.61% |

| 2014 | 0.36% | 2.05% | 2.67% |

| 2013 | 0.26% | 1.78% | 3.26% |

| 2012 | 0.37% | 1.79% | 2.68% |

| 2011 | 0.81% | 2.55% | 3.30% |

「TLT」の配当実績を、他の国債ETFと比較してみました。当然ながら、残存期間の長い「TLT」が一番高い結果です。

とはいえ、やはり信用が高い債券のなので、社債や新興国債に比べれば低い配当利回りですね。それでも日本含む他の先進国の国債と比べると格段にマシですが。

なお配当利回りが減少傾向にあるのは、単に金利が下がっているからです。コレは致し方ないことです。

なお債券は、金利と価格が逆に動きます。金利が下がっていたら、その間で債券価格は上がっています。金利が下がったことを、そこまで悲観的に見る必要はありません。

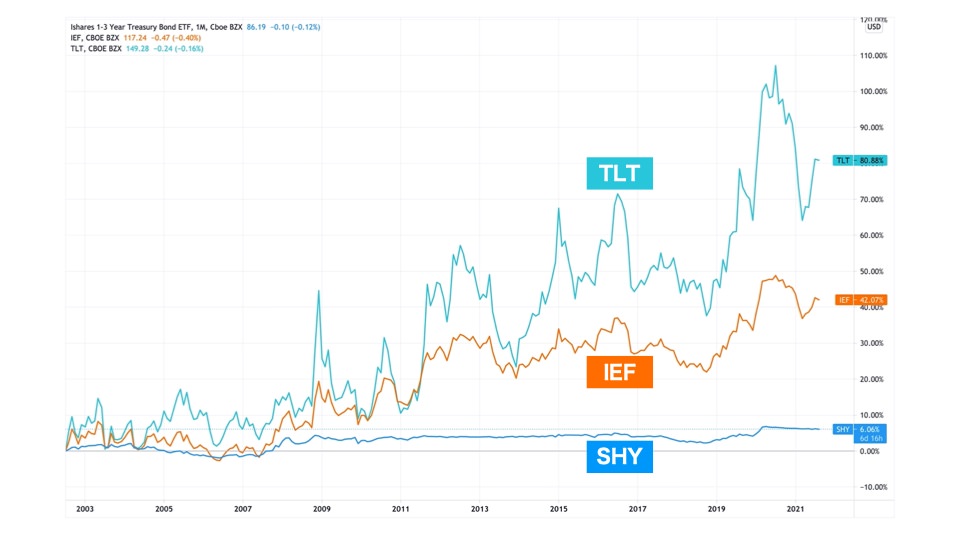

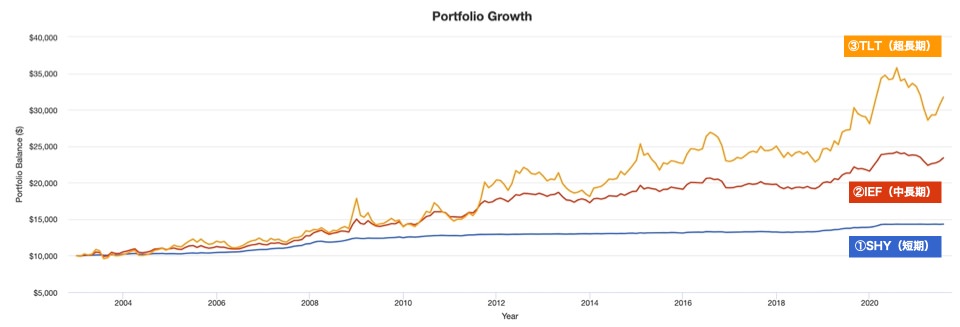

TLTのチャート

今度は「TLT」の価格推移を見ていきましょう。こちらも1-3年の米国債ETF「SHY」、7-10年米国債ETF「IEF」と並べて見ていきます。

まず、残存期間が長いほどボラティリティ(値動きの激しさ)が大きのが、一目瞭然ですね。デュレーションの長さが、チャートに顕著に現れています。

「TLT」は押し並べて言えば、右肩上がりで推移しています。設定以来で80%も値上がりしているので、キャピタルゲインまで取れてしまっています。(その分、金利が下がっていることの裏返しですが)

一方で短期国債の「SHY」は、ほとんど水平にしか動いていません。リスクもなければリターンもないということになりますね。

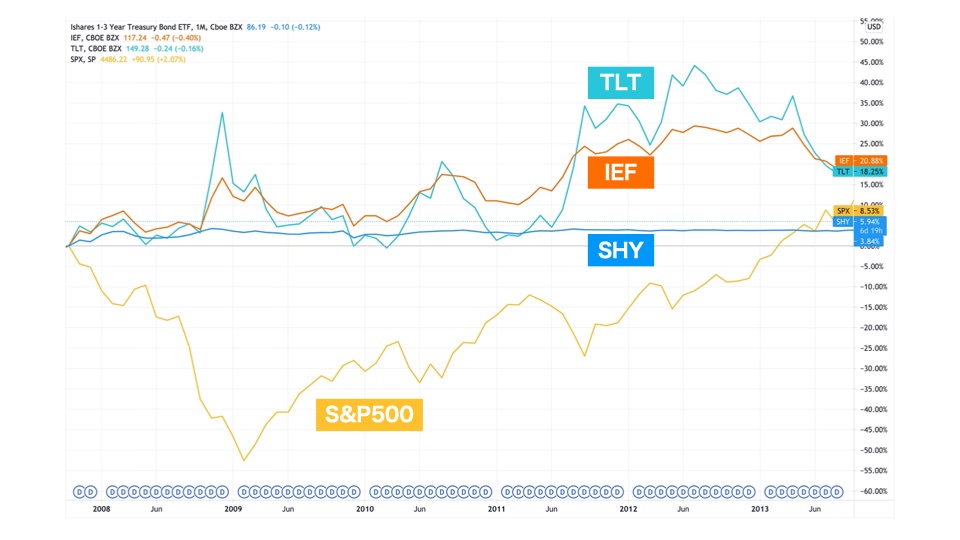

米国債の価格は株式と逆に動く

今度は、先程のチャートに、株式(S&P500)を加えてみました。株式の値動きと、国債の値動きがどのような関係にあるのかを見ていきましょう。

ぱっと見でわかりやすくするために、株価が大きく動いたリーマンショックとコロナショックを切り取ってみます。

まずリーマンショック時の方から。

見ての通り、株価と債券価格が逆に動いています(短期国債のSHYは一直線で変化がないように見えますが、上下の幅が小さいだけで、他の国債ETFと同様に動いています)

値動きが激しい「TLT」は、結果として株価の値下がりをよりカバーしやくなっていることがわかりますね。

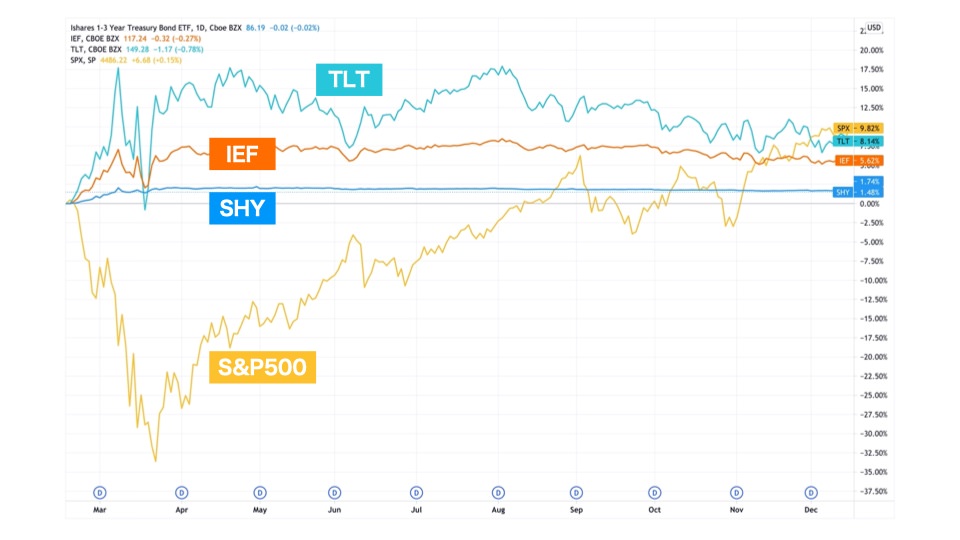

続いてコロナショック時を見ていきましょう。

やはり同様に、株価と債券価格は逆に動いていますね。

なぜこのような動きになるかというと、株式市場に強い不安が襲ってきたときに、株式から引き上げられた資金が債券に向かうからです。

ただ一口に債券といっても、信用の低い社債や新興国債は別。不況で資金繰りが悪化して、デフォルトの可能性が出てくるので、株式と同じく売りの対象になります。

不況で買われるのは、格付けの高い先進国の国債ということになります。とりわけ、先進国の国債の中では利回りの高い米国債に資金が集中します。

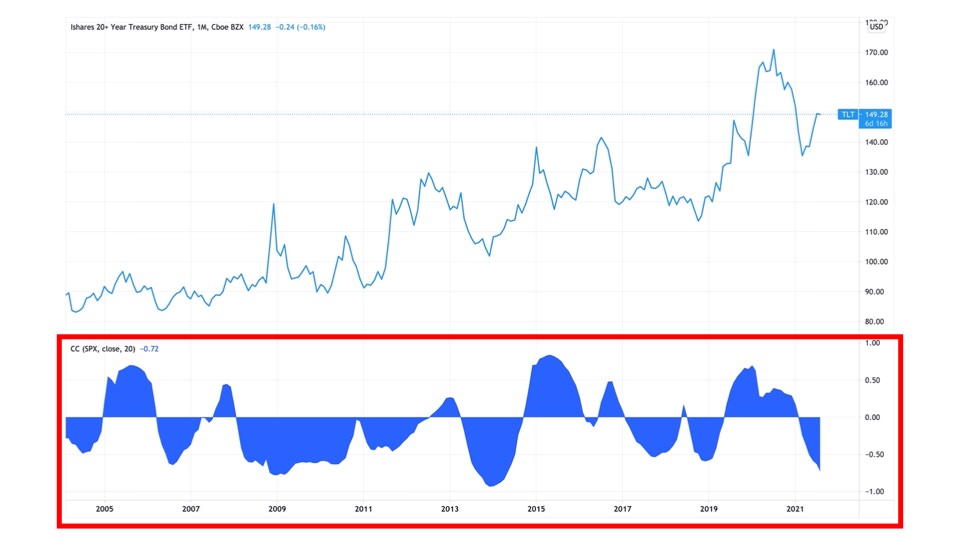

S&P500との相関係数もチェックしてみよう

国債の価格と株価の関係を、相関係数を使ってより厳密に検証していきましょう。相関係数とは、2つのデータがどれほど連動しているかを表しています。

目安は次の通り。

相関係数の目安

- 1:完全に一緒に動いている

- 0.7以上:かなり連動して動いている

- 0.5前後:やや連動している

- 0:全く連動していない

- -1:完全に逆に動いている

ほとんどの期間で、相関係数がマイナスになっています。ざっと見たところ7割くらいの期間はマイナスになっていますね。

つまり統計的に見ても、株価と国債の価格が逆に動くことがわかりました。

TLTのトータルリターン

| SHY(短期) | IEF(中長期) | TLT(超長期) | |

| 年平均成長率 | 1.95% | 4.68% | 6.41% |

| 標準偏差 | 1.29% | 6.26% | 13.10% |

| 最も伸びた年 | 7.35% | 17.91% | 33.96% |

| 最も落ち込んだ年 | 0.02% | -6.59% | -21.80% |

| 最大下落幅 | -1.18% | -7.60% | -21.80% |

| シャープレシオ | 0.61 | 0.57 | 0.45 |

*青字は三者の中でパフォーマンスが最も良い。赤字はパフォーマンスが最も悪い。

続いて、トータルリターンを比較していきましょう。トータルリターンは、配当利回り+値上がり益を加味した総リターンのことです。

残存期間の長さが、そのままリスク・リターンの大きさになっているのは見ての通り。

ちょっと驚くのが、「TLT」のリターンの高さ。年平均+6.4%は、株式にも匹敵するリターンです。ただし値動きが激しい分、凹む年もあり、最大-21.8%も下落しています。

株式と組み合わせたポートフォリオで真価を発揮する

| SHY+ S&P500 |

IEF+ S&P500 |

TLT+ S&P500 |

|

| 年平均成長率 | 6.94% | 8.45% | 9.66% |

| 標準偏差 | 6.74% | 6.68% | 8.12% |

| 最も伸びた年 | 17.30% | 19.63% | 22.67% |

| 最も落ち込んだ年 | -15.09% | -9.45% | -3.08% |

| 最大下落幅 | -24.19% | -20.14% | -18.17% |

| シャープレシオ | 0.85 | 1.06 | 1.03 |

*S&P500はSPYを使用。債券と株式の割合は50:50とする。

*青字は三者の中でパフォーマンスが最も良い。赤字はパフォーマンスが最も悪い。

今度は株式50:国債50で、保有したときのトータルリターンを比較してみました。

リターンが高いのは、もちろんデュレーションが長い「TLT+株式」です。コレは当たり前の話。

ですが、値下がり幅が一番小さかったのも、「TLT+株式」という結果になりました。最も落ち込みが激しかったリーマンショックの年ですら、年-3%で済んでいます。

この現象が起きるのは、株式の値下がり分を、「TLT」の値上がり分が吸収しているからです。

株式と組み合わせるなら、単体ではリスクの低い短期国債よりも、長期国債を選んだ方が、ポートフォリオ全体のリスクを減らせるということになります。

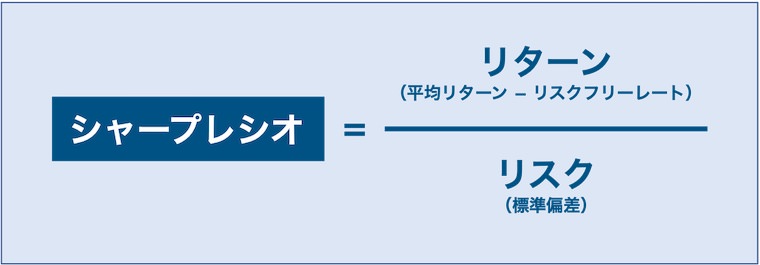

シャープレシオにも注目!

そして、「シャープレシオ」にも注目しましょう。シャープレシオとは、ポートフォリオのパフォーマンスを図る指標です。

シャープレシオは、ざっくり言えば「リターン ÷ リスク」で計算されます。「1」を超えていれば、負っているリスクの割には、リターンが高いと評価できます。

「TLT+株式」のシャープレシオは「1」を超えているので、優れたポートフォリオと言えるでしょう。

しかもリーマンショックとコロナショックも含んだ上での計算なので、信頼できる数字です。(暴落がない期間で計算すると、シャープレシオが高くなりがちなので)

シャープレシオはポートフォリオの良し悪しを図る指標で、非常に重要です。まだ理解しきれていない人は、シャープレシオの解説記事もチェックしてみてください。

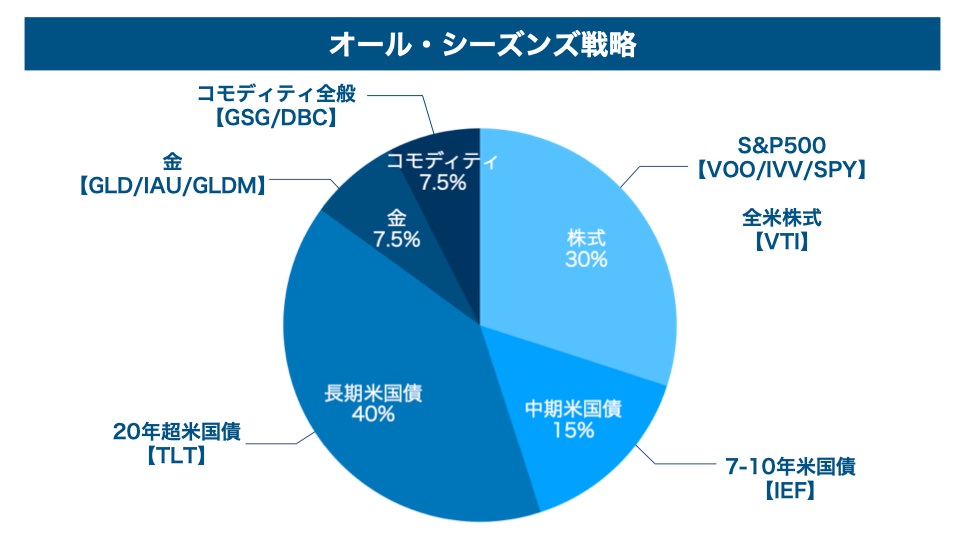

レイダリオの「オール・シーズンズ戦略」は「TLT」がメイン

レイ・ダリオ氏は、世界最大のヘッジファンド「ブリッジウォーター・アソシエイツ」のボスで、投資界隈ではカリスマ的な存在です。

そんなレイダリオ氏が、個人投資家に向けて推奨しているのが、「オール・シーズンズ戦略」です。以下のポートフォリオで構成されます。

オール・シーズンズ戦略のポートフォリオ

- 株式(S&P 500など):30%

- 中期米国債(7~10年満期):15%

- 長期米国債(20~25年満期):40%

- 金:7.5%

- コモディティ:7.5%

全てETFで組むことができるポートフォリオになっています。最も大きな40%の割合を占めるのが長期米国債で、すなわち「TLT」のことです。

オール・シーズンズ戦略は、あらゆる景気局面に対応して、リスクを最小限に抑えつつ、最大限のリターンをあげことを目的としています。

ざっくり言えば、好況のシーズンは株式が資産を伸ばし、不況のシーズンは債券が資産を伸ばすようにできています。

気になる人は、オール・シーズンズ戦略の詳細記事もチェックしてみてください。

【重要】TLTの懸念材料

ここまでの話で、「TLT」の魅力は十分に伝わったと思います。株式と債券を組み合わせたポートフォリオにおいては、「TLT」は最適解の一つと言えるでしょう。

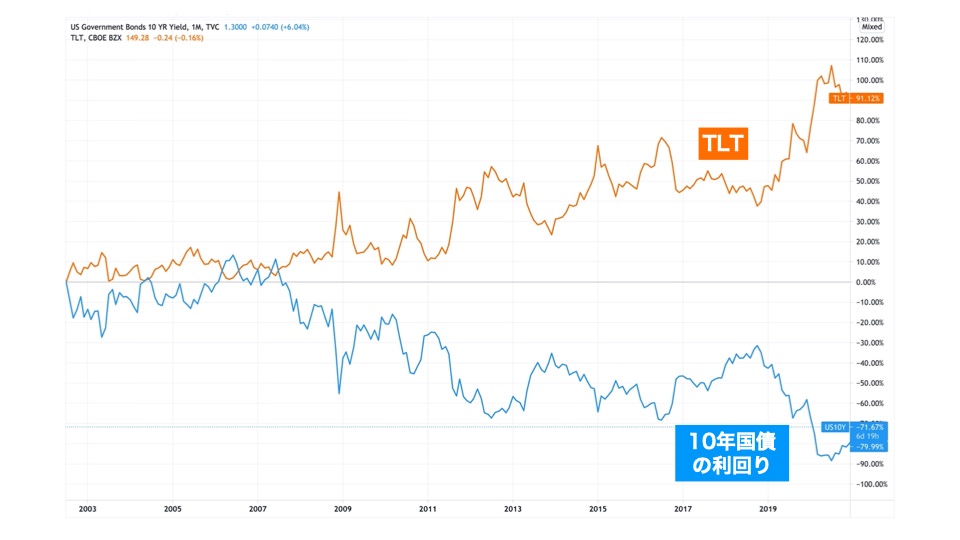

「TLT」の最大のメリットは、株価が下がったときに大きく値上がりするところにありますが、ここに一つの懸念材料があります。

次のチャートは、「TLT」の価格と、10年国債の利回り(長期金利と呼ばれている)の推移を比較したものです。

完璧に逆に動いていることがわかりますね。コレは債券価格と金利が逆に動く結果を見せているだけなので、ただただ当たり前の話です。

ここで発想を転換してみましょう。金利が下がらなければ、債券価格は上がらないということになりますね。

現代は世はまさに「超低金利時代」。すでに金利の下げ幅は限界に近づいてきています。

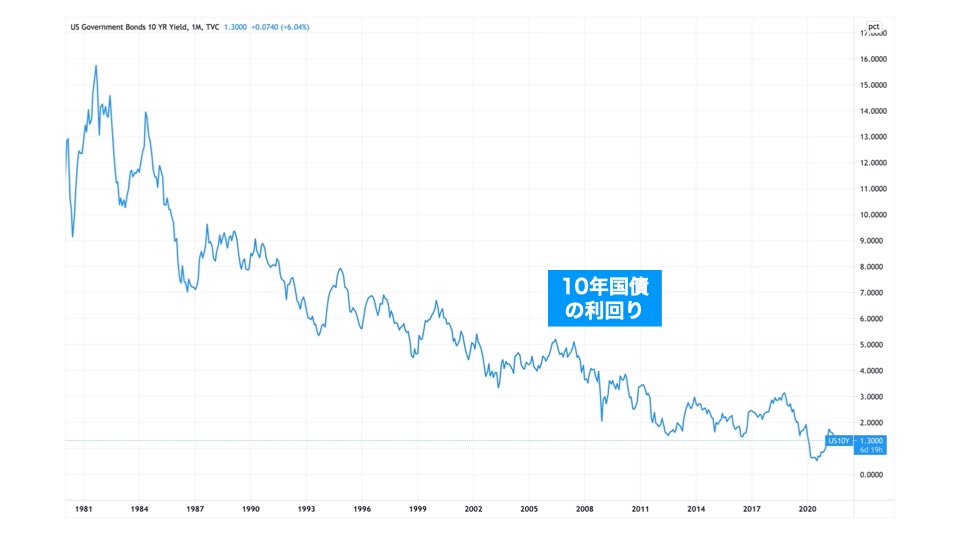

次のチャートは過去40年の10年国債の利回り(長期金利)の推移です。一貫して下落を続けており、近年では1%を割るケースも見られるようになりました。

コレが意味するところは、今後に株式市場で暴落があっても、債券価格の上昇がカバーしきれない日が来るかもしれない、ということです。

株式市場が落ち込んだとき、低リスク・低リターンの債券に資金を振り分けるわけですが、さすがに利回りが低すぎると、投資対象として魅力がなくなってしまいます。

そうなっては、株価が下がっても、債券が買われないので、債券価格は上がりません。

まとめ

今回は、長期米国債ETFである「TLT」を解説しました。ざっとおさらいしましょう。

- 20年超の長期米国債を対象としたETF

- 残存期間が長いので、他の国債と比べて利回りが高い

- 残存期間が長いので、他の国債と値動きが激しい

- 株価が下落したときに、TLTの価格が上がるので、資産価値を維持しやすい

一般的に債券に期待する役割は、株式市場が暴落したときに、資産価値を守ることにあるでしょう。その意味においては、「TLT」は最適解になり得ます。

「極限に高い信用」×「長い残存期間」でなければ、株価の値下がりを、債券価格の値上がりでカバーするのは難しいからです。

ただ逆に言えば、一時的な資産価値の目減りを許容できるなら、必ずしも「TLT」を使う必要はありません。そういう人は、株式100%でも良いですし、もう少し利回りの高い社債なんかを使っても良いでしょう。

例えば、サラリーマンのように、生活費分の収入はすでに確保できている人ですね。投資資産を取り崩す必要がないので、株価が下がっても、回復するのを待てば良いだけです。

一方で、わたしのようなセミリタイアした人や、リタイアが目前まで迫っている人は、一時的にも資産を減らしたくないと考えます。こういう人には、「TLT」は依然として有効です。

ぜひ、自分の投資目的にあった商品を選びたいですね。

「債券はETF一択!定番の米国債券ETFを一挙紹介」では、いろんな種類の債券ETFを紹介しているので、こちらもチェックしてみてください。

債券ETFは、「信用力(格付け)」と「残存期間」によって、性質が随分と変わってきます。この2つに注目して、品定めをするのが良いと思います。