米国株の中でも特に人気があるジャンルの一つが「高配当ETF」。代表的な銘柄は【SPYD・HDV・VYM】の3つです。

「SPYD全力で積み立ててます!」なんて人もよく見かけますね。FIRE(早期リタイア)を目指す場合も、高配当ETF一本でポートフォリオを育てている人が一定数いそうです。

ですが、わたしは高配当ETFに全てのポートフォリオを預けるのは、気が進みません。

理由はトータルリターンが、インデックスを下回るからです。配当は現金が手元に入るので、嬉しい気持ちはわかります。でも効率を考えるなら、インデックス主体の方が良いと思います。

この記事では、サイドFIRE(早期セミリタイア)した私が、「FIREする人は、高配当株とどう付き合っていくのが良いか」をお話しします。あくまで一個人の意見ですが、参考にはなると思います。

この記事内で「高配当株」と言ったときは、「VYM、HDV、SPYD」を指していると思ってもらえればと。各々の詳細については比較記事で解説しています。

ちなみにわたしも高配当株を持っていたことがあるので、アンチではないということは先に言っておきます。

結論:高配当株は必要な分だけ保有しよう

まず本記事の結論を先にお話ししましょう。以降の章は、この内容を補足する形にしたいと思います。

FIREを目指すなら

- 生活費に足りない現金を賄える分だけ高配当株を持とう

- 残りは全てインデックス投資に充てよう

理由は冒頭の通り、高配当株はトータルリターンでインデックスに負けるからです。

FIRE後の収入にもよりますが、リタイアした後も多少収入があるなら、ポートフォリオの全てを高配当株にする必要はありません。

さらに付け加えて言うならば、FIREせずにサラリーマンとしてやっていく人は、高配当株は保有せず、全てインデックスにする方が良いと思います。理由は後ほど解説します。

と言われそうですが、高配当株にもちゃんと意味はあります。これも後ほど解説します。

本来のFIREに現金の配当は必須ではない

FIREの基本的な考え方は、生活費の25倍の資産を築き、毎年4%資産を取り崩していけば、理論上資産を減らさず生きていけるということ。これが俗にいう「4%ルール」です。

そうすることで、人生の幸福度に寄与しない労働から開放されるというコンセプトですね。多くの現代人が惹きつけられる理由がここにあります。

この4%ルールはざっくり言うと、「米国株式の平均リターンが7%くらいだけど、インフレが3%あると想定して、4%の引き出しなら安全だよね」というのが根拠になっています。

4%ルールの研究として有名な「トリニティスタディ」では、米国株式の平均リターンに「S&P500」を使っています。

FIREで想定されているのは、「S&P500」やそれにかなり近しい「全米株式」のインデックスに連動し、かつ経費率が限りなく低い商品です。

具体例を出すなら、

- S&P500に連動する「VOO」「IVV」

- 全米の株式インデックスに連動する「VTI」

といったところでしょう。これらのETFも配当は出ますが、1%台くらいなのでお世辞にも多いとは言えません。

ですがこれらのインデックス投資こそがFIREの王道であり、必ずしもFIREに高配当株は必要ではない、ということをまずは知っておきましょう。

高配当株のデメリット:トータルリターンは市場平均に負ける

先に高配当株のデメリットに触れていきましょう。

それは高配当株のリターンは、市場平均である「S&P500」などのインデックス投資を下回るということです。これが高配当株の唯一にして最大のデメリットでしょう。

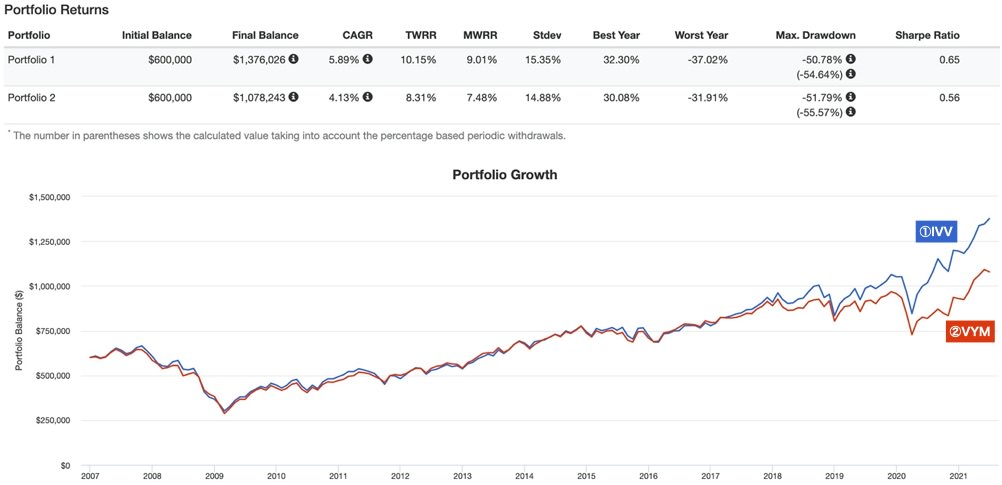

以下は代表的な高配当ETFである「VYM」と、S&P500に連動するETF「IVV」のトータルリターンを比較したものです。(トータルリターンとは、株価の値上がりと配当を足した総合パフォーマンスのこと)

最初に60万ドル(約6,000万円)投資して、以降配当金を再投資した場合を想定しています。

ご覧の通り、配当が多い「VYM」よりも、配当が少ない「IVV」の方がトータルリターンが高いという結果でした。

と感じた人も、もしかしたらいるかもしれません。

「VYM」は高配当株の中では配当が少ない部類で、概ね年3%くらいです。実はトータルリターンで見ると、配当が少ない銘柄ほどパフォーマンスが良い傾向にあります。

他のSPYD、HDVといった代表的な高配当株、ジャンク債や優先株といった別のインカム系ETFは、配当こそ「VYM」よりも高いのですが、トータルリターンでは劣っています。

配当とトータルリターンのジレンマ

配当が少ないほどトータルリターンが高くなる理由は、株式市場の構造に由来します。

株式のリターンは基本的には、

株価の値上がり(キャピタルゲイン)> 配当(インカムゲイン)

なので、配当が少ない方がトータルリターンが高くなるのです。

配当を出す企業は、すでに成熟していて、利益を事業に投資せずに株主に還元しています。良いことに聞こえますが、事業がそれ以上発展しないので、株価の上昇はあまり望めません。

一方で、若くて伸び代のある企業は、配当は出さずにどんどん事業に投資します。事業が育ち、ますます顧客が増えて、結果として株価が上がっていきます。ハイテク企業がまさにこれで、AmazonやGoogleは無配で有名です。

そうなると、配当が大きい企業に寄せれば寄せるほど、これから株価が伸びていくイケイケ企業がポートフォリオから抜け落ちていくことになってしまうのです。

「S&P500」のような時価総額を基準にした指数であれば、株価が伸びている企業が採用され、落ち目の企業が弾かれていきます。この自浄作用があるので、とりこぼしがありません。

以下は、S&P500と、前述の高配当ETF「VYM」のそれぞれ構成銘柄TOP10です。

| 順位 | S&P500 | VYM |

| 1位 | Apple Inc. | JPMorgan Chase & Co. |

| 2位 | Microsoft Corp | Johnson & Johnson |

| 3位 | Amazon.com Inc | Home Depot Inc. |

| 4位 | Facebook Inc A | Procter & Gamble Co. |

| 5位 | Alphabet Inc A | Bank of America Corp. |

| 6位 | Alphabet Inc C | Comcast Corp. |

| 7位 | Berkshire Hathaway B | Exxon Mobil Corp. |

| 8位 | Tesla, Inc | Intel Corp. |

| 9位 | Nvidia Corp | Verizon Communications Inc. |

| 10位 | JP Morgan Chase & Co | Cisco Systems Inc. |

また配当を受け取るまでには、企業の儲けに対して法人税がかかり、さらに投資家の手に渡るまでに個人の税金もかかります。

一方で企業がある事業で儲かったお金を、利益として計上せずに事業に再投資する分には、そのような課税はありません。

税金で引かれてしまう分だけ、配当はパフォーマンスが悪くなってしまうことも、根底にはあると思います。

配当だけでFIREするには、より大きな資産が必要

インデックス投資であれば、生活費の25年分の資産でFIREできることになります。

生活費が月20万円の人であれば、資産6,000万円でフィニッシュです。ですが、配当だけで生活費を賄うためには、この資産では心許ないんです。

高配当株は年3〜5%程度の配当利回りを期待できますが、そこには税金がかかってきます。配当は支払われる度に課税されてしまい、正味利回りは3%程度になってしまうでしょう。

となると生活費が月20万円の人は、「年間240万円÷3%=8,000万円」も資産が必要になってしまいます。

というわけで、FIREを達成するためには、高配当株は効率が悪いのです。気持ちの問題を無視すれば、インデックス投資を取り崩していく方が正しいことになります。

高配当株のメリット:現金が暴落時の保険になる

実はFIREの「4%ルール」は絶対ではありません。5%程度は失敗する可能性があるのです。この5%の失敗を避けるための保険になるのが高配当株です。

せっかく生活費の25年分をせっせと貯めて、いざFIREした直後に、株式相場の暴落があったとしましょう。すると、結局目減りした資産でFIREしたことになってしまいます。

生活費が月20万円の人であれば、6,000万円でFIREできるわけですが、相場が20%暴落すれば、4,800万円でFIREしたのと同じことに。

そこから生活費を取り崩していけば、いずれ資産はいずれ底を尽きてしまうでしょう。

なおFIREした後の長い人生で、いつか必ず暴落を経験することになります。

ただ毎年4%を取り崩しても資産は増えていくので、リタイア後の年数が長くなるほど、暴落に耐えやすくなっていきます。

問題は運悪く、FIRE直後の数年の間で暴落してしまったとき。もし暴落が起きてしまったら、相場が回復するまでは資産を取り崩さずに、現金でやり過ごすのが得策です。

こうなったときに輝くのが高配当株の存在です。なぜなら高配当株は、資産を取り崩さずとも配当の形で現金を吐き出してくれるからです。数年間この現金でやり過ごせるわけです。

高配当銘柄には、通信やヘルスケア、日用品といった、景気が悪くなっても売上が落ちづらい企業が多い傾向があります。不況になってとしても、配当は株価ほどには影響を受けません。

そんなわけで、高配当株はFIRE直後の相場暴落に対する保険になります。ロジカルに考えると、高配当株の意味はここにしかないように思います。

言い方を変えると、サラリーマンのように、生活費を賄えるだけの収入がある人は、高配当株は向かないと思います。

すでに生活費は担保できているので、わざわざ高配当株で暴落時の保険をかける必要がないからです。わざわざリターンを落としてまで、高配当株を選ぶのは得策ではないかと。

FIRE民の高配当株との付き合い方

高配当株のメリット・デメリットがわかったところで、FIREを目指す人が、どのように高配当株と付き合っていくべきかを考えていきましょう。

ここではモデルケースとして、月の生活費が20万円の人を想定して話を進めます。

①FIRE後(リタイア後)に必要な現金を確認する

まずリタイア後の生活費として、毎月いくらの現金が必要かを確認しましょう。

FIREする人は、もしかしたら引退後も収入源があるかもしれません。サラリーマン時代に副業していた人や、不動産などを持っている人のイメージです。

生活費が月20万円の人が、引退後も月10万円程度の収入が確保できそうなら、残りの10万円だけ資産収入から補えればOKです。

引退後の数年を乗り切れば良いので、多少不安定な収入源でも大丈夫でしょう。最悪バイトやギグワークでも10万くらいは稼げます。石橋は叩きすぎないくらいがちょうど良いでしょう。

②必要な現金から逆算して高配当株を選ぶ

生活費が月20万円の人であれば、6,000万円でFIREできます。

月10万円の副収入があれば、毎月必要な現金は残りの10万円。年間で120万円の配当があれば良いことに。正味の配当が3%であれば、「120万円÷3%=4,000万円分」の高配当株で十分です。

残り2,000万円は「S&P500」や「全米株式」、あるいは「全世界株式」のインデックス投資に回せばOKです。

という考え方もありますね。

これは「サイドFIRE」と呼ばれる、仕事を完全に辞めない代わりに、貯める資産が少なくて良い手法です。

サイドFIREの詳細は「【10年で達成可能】経験者がサイドFIREを勧める7つの理由」で解説しています。(かくいうわたしもサイドFIRE民です)

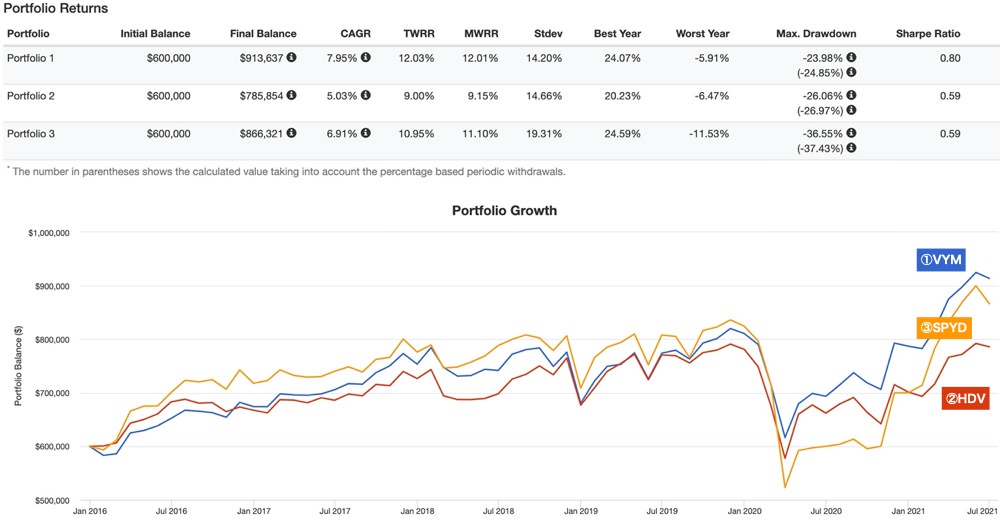

単体でのトータルリターンはVYMが強い

高配当株の中で、トータルリターンまで狙えるのは「VYM」です。高配当株3兄弟の【VYM・HDV・SPYD】のトータルリターンを比較すると次の通り。

ただしVYMの配当は比較的少なく、税引き前で3%前後。約20%*は課税されるとなると、正味の配当利回りは2.4%になります。

年間120万円の配当を得るためには、「120万円÷2.4%=5,000万円分」のVYMを保有すればOKということになります。

インカム重視ならSPYDか

高配当ETF3兄弟のなかで、配当が高いのが「SPYD」です。大体年5%くらいの配当が見込めます。約20%の課税を見込むと、正味4%の配当利回りとなります。

年間120万円の配当を得るためには、「120万円÷4%=3,000万円分」のSPYDを保有すればOKということになります。

(リスクは高いが)超高配当銘柄も

定番からは大きく外れますが、10%程度の超高配当を狙える商品もあります。例えば「QYLD」や「ARCC」は、特に高配当を出している銘柄です。

このような商品は配当が高い代わりに、株価の値上がりは期待できず、暴落相場に弱いという難点があります。扱いが難しいのですが、リスクを許容できるならアリかもしれません。

配当10%に課税約20%を差し引くと、正味配当利回りは8%。年間120万円の配当を得るためには、「120万円÷8%=1,500万円分」の超高配当銘柄を保有すればOKです。

残りは4,500万円は、「S&P500」などのインデックス投資に突っ込めば良いということになりますね。

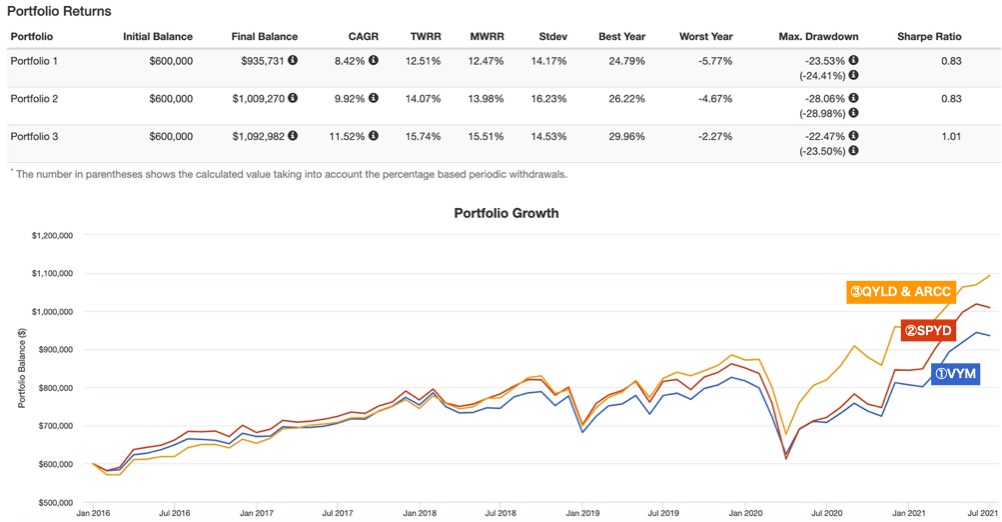

試しに3つのポートフォリオで、トータルリターンを比較してみました。

| ポートフォリオ① VYMパターン |

高配当株 VYM:5,000万円(83%) |

| S&P500に連動する IVV:1,000万円(17%) | |

| ポートフォリオ② SPYDパターン |

高配当株 SPYD:3,000万円(50%) |

| S&P500に連動する IVV:3,000万円(50%) | |

| ポートフォリオ③ 超高配当株パターン |

超高配当株 QYLD:750万円(12.5%) |

| 超高配当株 ARCC:750万円(12.5%) | |

| S&P500に連動する IVV:4,500万円(70%) |

超高配当銘柄を混ぜた方が、トータルリターンは高いという結果になりました。

もちろん今後もこうなるとは限りません。

超高配当ということは、相対的にリスクが高い選択肢という意味でもあります。よほど慣れている人でなければ、【VYM・HDV・SPYD】から選ぶのが良いかと。

ただこういう選択肢もあることを、知っておくのは良いことだと思います。(一応ですが、個人的に超高配当銘柄を推奨しているわけではありません)

高配当銘柄の一覧は、「金の卵を産む「米国高配当ETF」を一挙紹介!【SPYD・HDV・VYMだけじゃないぞ!】」をチェックしてみてください。

③FIRE後(リタイア後)に増えた資産はインデックスに回す

リタイア直後に、運悪く暴落相場に巻き込まれない限りは、年4%を引出しても資産は増えていきます。増えた分の再投資は、インデックス投資に回しましょう。

すでに月に必要な10万円の現金配当が確保できているなら、それ以上の高配当株は不要だからです。トータルリターンの大きい「S&P500」などを優先しましょう。

また「リタイアして好きなことをしていたら、案外収入が伸びて生活費以上に稼げるようのなっちゃった」というケースもあります。

人間には働かずにはいられない性分があるので、むしろこのケースは多いでしょう。この場合も、トータルリターン重視で、インデックス投資に資金を回すのが良いですね。

まとめ

今回は高配当株とFIREの相性について持論を展開してみました。

まとめ

- 高配当株は、トータルリターンでは市場平均に負けやすい

- 自分に必要な現金の額から逆算して、必要な分だけ高配当株に投資する

- 残った分はインデックスに投資する

わたし自身は、高配当株は本当に優れた商品だと思っています。

ですが、多くの人が盲目に配当目当てに群がっているのを見て、ちょっと違うんじゃないかなと思ってこの記事を書きました。

なんとなく現金でもらえる配当が嬉しくて、目が行く気持ちは理解できます。どうやら、日本人は配当が大好きな人種らしいですね。

それは裏返せば、日本人は現金主義で、株式の資産価値を軽視しているということ。株の含み益は不確かなもので、現金化したときに初めて価値を持つみたいな感覚ありますよね。

ですが、株だろうが、債券だろうが、金だろうが、現金と同じように取引される資産です。各資産クラスが持つ価値を認めて、総合的なリターンで判断すべきでしょう。

事実として、高配当株のトータルリターンは、インデックス投資に劣ります。高配当株に投資をするのであれば、きちんと現金が必要な理由を明確にしてからにしましょう。

なんとなく現金欲しさにトータルリターンを下げるのは止めましょう。