「新興国」って魅惑の響きがありますよね。間違いなく先進国より高い経済成長が期待できます。中国とインドの2カ国だけで、世界の人口の3分の1を占めていると考えると、とんでもなく伸びそうですね。

そんな新興国に投資をしたら、さぞかし儲かるに違いないと思いきや、実際にはそうでもなかったりします。経済成長と投資のリターンは、不思議なことに一致しないことが多いのです。

結局のところ投資家の視点から見ると、その国の成長そのものにベットしているのではなく、その国が伸びると思っている全投資家の総意にベットしているからこういう現象が起きるんですよね。

この記事では、新興国投資が思ったよりリターンをあげられない構造的な理由を解説しています。そして、「新興国投資は不要なのか?」という意見についても、個人的な見解をはさんでいます。

新興国投資をしている人、しようと思っている人はもちろんですが、米国株や先進国株派の人もぜひ知っておいた方が良い内容かなと思います。

新興国とはどこのこと?

そもそも「新興国」ってどこからどこまでなの?という疑問が湧いてきますね。明確な定義を知っている人はいないと思います。なぜなら新興国に明確な定義がないからです。

大雑把に分類すると、

- 先進国以外を「発展途上国」と呼び、

- 発展途上国の中で成長著しい国を「新興国」と呼びます。

ただし具体的のどの国が新興国なのかは、機関によって定義がバラバラなのです。

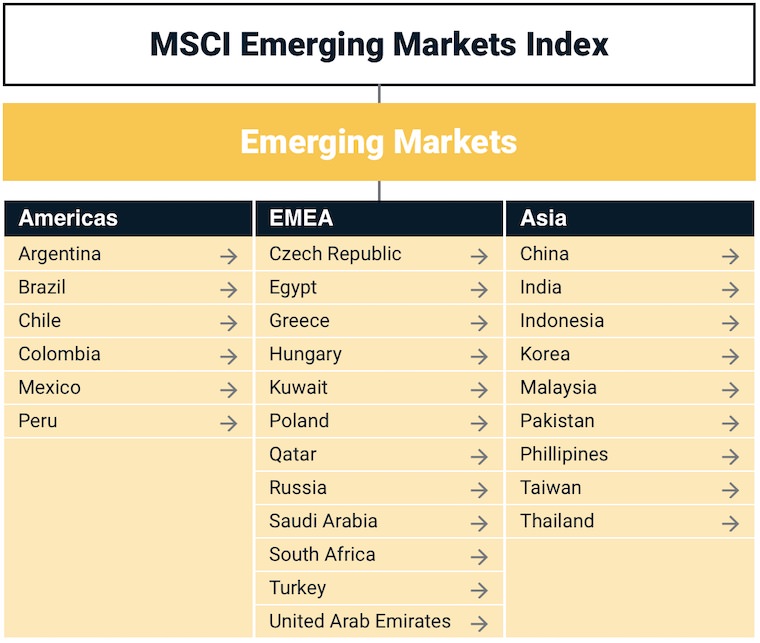

投資の世界においては、やはり投資の世界でのみ通用する新興国の定義があります。「eMAXIS Slim新興国株式」などがベンチマークにしているMSCI社によれば、次の国々が新興国と定義されています。

出典:MSCIより引用(参考リンク)

出典:MSCIより引用(参考リンク)よく聞く「BRICS」は新興国のなかで特に注目されていますね。

新興国の看板選手「BRICS」

- B:ブラジル

- R:ロシア

- I:インド

- C:中国

- S:南アフリカ共和国

その他、台湾も結構規模が大きいです。韓国も大きいですが、韓国は新興国か先進国かはベンチマークによって扱いが分かれています。

2050年は新興国が世界をリードする

コンサル会社のPwCによれば、2050年の世界経済の覇権は次のようになっていると予測されています。

| 順位 | 国 | GDP予測(10億米ドル) |

| 1位 | 中国 | 58,499 |

| 2位 | インド | 44,128 |

| 3位 | 米国 | 34,102 |

| 4位 | インドネシア | 10,502 |

| 5位 | ブラジル | 7,540 |

| 6位 | ロシア | 7,131 |

| 7位 | メキシコ | 6,863 |

| 8位 | 日本 | 6,779 |

| 9位 | ドイツ | 6,138 |

| 10位 | 英国 | 5,369 |

出典:PwC Japan グループ(参考リンク)

人口の多い新興国が上位に来ています。とはいえ我らがJAPANもそこまで落ちてなくてちょっと安心ですね。

この表を見る限り、新興国投資はかなりのリターンになりそうですよね。先進国投資なんかさっさとやめて、新興国に乗り換えてしまいたくなります。

新興国投資が思ったより伸びない4つの理由

こちらは代表的な新興国ETF「VWO」の設定来のチャートです。代表的な米国の株価指数である「S&P500」と比較してみました。

実はリーマンショック以降の10年超の間、新興国株は伸び悩んでいます。もちろん新興国がこの間に全く成長していなかったわけではないのですが。

その間にリーマンショックから立ち直った米国株は、最高値を更新し続け、リターンに大差をつけています。

このような現象が起こってしまう要因は、次の4つが考えられます。

新興国投資が思ったより伸びない4つの理由

- GDP成長と株式のリターンに相関がない

- 高い為替リスクでリターンが相殺される

- 高いカントリーリスク

- 投資家の期待値のハードルが高い

それぞれ見ていきましょう。

理由①:GDP成長と株式のリターンに相関がない

いきなりちゃぶ台返しになってしまうんですが、実はGDPの成長と株式投資のリターンには相関がそれほどありません。

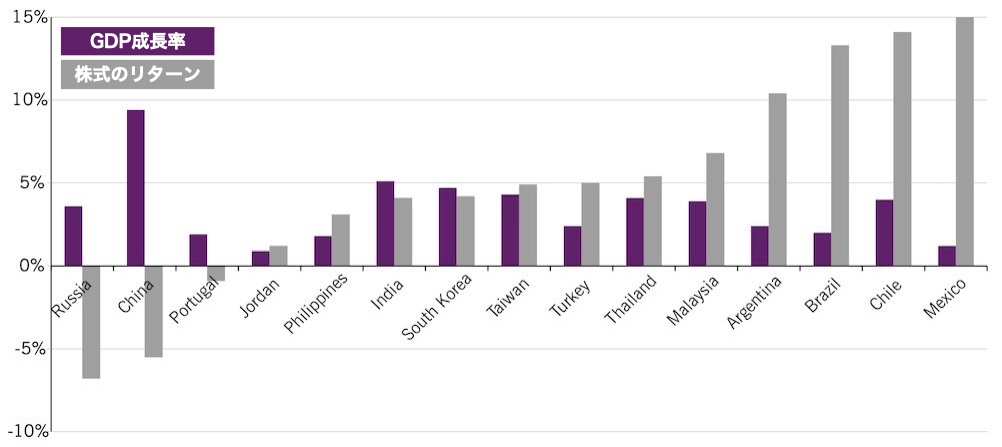

こちらは1988〜2011年の24年間での、新興国の経済成長と株式リターンを比較したグラフです。

中国とロシアは経済成長がプラスなのに、株式のリターンは-5%以上の下落です。それに比べて成長が緩やかだった南米の国々の方が、株式のリターンは高いという結果に。

新興国が魅力的な理由は、高いGDP成長率にあるわけですが、それと投資のリターンにはそれほど相関がないのです。

理由②:高い為替リスクでリターンが相殺される

新興国は基本的に先進国よりインフレ率が高い傾向にあります。この状態は先進国側に為替リスクをもたらします。

もし日本が全くインフレしていない状態で、インドがインフレで物価が2倍になったとしましょう。

そうすると、もともと「1インドルピー=2円」だった為替は、「1インドルピー=1円」に調整されます。結果として、インドルピーは円に対して50%下がったことに。

もしインド株で50%の利益が出ていても、円に両替した途端に全ての利益が帳消しになってしまうのです。

実際に新興国通貨と円の為替を見ると、新興国通貨が安くなっている傾向が見て取れます。

ちなみに各新興国通貨と米ドルの間でも同じような推移になっています。

余談ですが、トルコリラや南アフリカランドの外貨預金にものすごい金利がついていることがありますね。これも同じ現象が起きるので、結局あまり美味しい投資にはなりません。

理由③:高いカントリーリスク

新興国投資でリターンを得られるという事は、その国に世界中の投資家のお金が流れ込んで来ていることを意味します。別の言い方をすれば、どんなに経済発展する国でも、投資家がお金を入れるのに躊躇する理由があれば、リターンは伸び悩むということです。

投資家が新興国を敬遠する大きな理由に、「カントリーリスク」があります。「カントリーリスク」とは、その国固有の政治的、経済的など様々な要因で、金融資産の価格が大きく変動するリスクのことです。

財産没収のリスク

米国や日本は私有財産制があり、何人たりとも他人のお金や土地を奪うことはできません。これが資本主義の根幹であり、これがあるから安心して経済活動を行えるのです。

ですが、新興国には私有財産制が通用しない国もあります。社会主義国や共産主義国なんかがそうですね。そういう国(例えば中国)は、政府の意向で資産を取り上げられる可能性があるのです。

政治リスク

先進国であれば、与党がいて野党がいて、問題になりかねない法案にはNOを言える体制ができています。ですが新興国は普通に独裁国家もあります。

独裁国家だと、指導者の政策次第で良い方にも悪い方にもカンタンに転んでしまいます。政権が変わり暗君が玉座についた日には、急に経済が後退するかもしれません。

司法リスク

新興国の司法は厳格でないかもしれません。ときに感情的だったり恣意的だったりする判決により、簡単に企業が取り潰される可能性もあります。その企業が投資先だったらゾッとしますね。

また汚職も珍しくありません。三権分立がキッチリできていないと、役人の汚職を取り締まれる機能が存在しないのです。汚職がはびこれば正常な競争が起きないので、経済発展の足枷になるでしょう。

証券市場の監視の甘さ

金融当局の監視がキチンと行き届かないこともリスクになります。米国でさえ、粉飾決算のオンパレードだったエンロンや、リーマンショックの引き金になった焦げ付き住宅ローンの証券化商品を見過ごしていました。

先進国トップの米国ですら見落としがあるのに、新興国で見落としがないわけがないでしょう。ギリシャ危機では、国が財政赤字を隠していました。国家ぐるみで粉飾決算をしているかもしれないのです。

このように新興国の証券市場は、公正に運用できていない場合があり、とんでもない闇を抱えた企業に投資してしまうリスクがあるのです。その闇が明るみに出た日には…。

地政学的リスク

カントリーリスクに似た用語に「地政学的リスク」があります。両者を分ける厳密な定義はなさそうですが、地政学的リスクの方は、その周辺地域の情勢によって、株価や為替が乱高下するリスクを指すようです。

例えばその地域で軍事的、政治的な緊張感が高まったときに起こります。地続きの国の方が地政学的リスクが高いと思われるので、日本は割とマシな部類に入るかと。

韓国であれば、お隣に北朝鮮があることが地政学的リスクになるでしょう(そもそも韓国と北朝鮮は休戦状態であり、まだ戦争は終わっていません)。紛争の多い中東も地政学的リスクを抱えています。

2010年代前半に起こった欧州債務危機は、ギリシャの財政問題に端を発して、欧州全体が巻き込まれることになりました。この時はユーロ圏全体が地政学的リスクを抱えていました。

各国のカントリーリスクの高さは、日本貿易保険(NEXI)の一覧とマップ参考になります。(日本企業が貿易するときに参考にするものなので、投資家目線ではありませんが)

理由④:投資家の期待値のハードルが高い

株価は実体経済の成長をそのまま反映しているわけではなく、投資家の「この株は上がる!(もしくは下がる)」という期待値の総意が反映されています。

現時点では利益をあげていない企業でも、将来利益につながるような画期的な発明をすれば、株価は上がります。ハイテク企業なんかはこの傾向が強いですね。

新興国は、誰もがそう思っている通り期待値が非常に高いんです。今後新興国が急成長することは確実で、もうすぐ爆発すると「みんな」が思っているんです。この「みんな」がミソです。

投資家みんながそう思っている上で、今日の株価が出来上がっているのです。

つまり、すでにみんなが知っているレベルの新興国の成長予測は、もう株価に織り込まれているということです。そのため新興国の株価がブレイクするためには、投資家の今の期待値を超えていく必要があるのです。

投資家の期待値を超える爆発的な経済成長があったり、もしくはカントリーリスクが下がるような政治的な転換があったら、大化けする可能性を秘めているのですが。

新興国投資は不要なのか?

ここまでの話を聞いて、

と感じた人もいると思います。

新興国への投資は「必要派」と「不要派」がいて、常に議論の的です。そのため明確な答えはありませんが、私個人は「なくても良いけど、あったほうが良い派」です。

なくても良い理由は、結局のところ世界の時価総額に占める新興国の割合は10%そこそこしかないので、外したところでそこまで影響がないからです、逆に1国で世界の半分を占める米国は外せないでしょう。

じゃあ米国が常に最強かというと、そうとは思いません。歴史的に見れば米国が強いですが、バブル時代は日本に、2000年代はBRICsに負けていました。今後、米国が震源地で、経済危機が起こるかもしれません。

米国集中投資は、他の国に集中投資するのとは意味が全く異なりますが、それでも一国に投資を集中させるリスクはあります。米国が弱いときが訪れたときに、新興国投資に妙味が出てくるはず。

米国株でも伸び悩む時期はある

米国株でも伸び悩む時期はあるまた米国がこの先も世界最強でいるかという問いもあります。世界の覇者がスペインだった時代もあれば、モンゴルだった時代もあります。我々の存命中ずっと米国一強で、米国がルールを作る時代が続くかは誰もわかりません。

そういう意味でも、ポートフォリオの一部を新興国に分散させておくのは、妥当な判断だと思います。

新興国に投資するなら分散投資をしよう

昨今はインデックス投資などの分散投資が人気ですが、新興国こそ分散投資が必要です。

前述のカントリーリスクがあるため、個別銘柄、あるいは特定の国への集中投資は極めてリスクが高いからです。

その個別銘柄は、政府の意向で潰されるかもしれませんし、その国自体がデフォルトするかもしれません。先進国では考えられないことが起こりうるから新興国なのです。

オススメできる新興国銘柄

新興国投資に適した代表的な商品は次の通りです。

新興国に分散投資できる銘柄

【ETF】

- バンガード・FTSE・エマージング・マーケッツETF(VWO)

【投資信託】

- eMAXIS Slim新興国株式インデックス

- SBI・新興国株式インデックス・ファンド

代表選手として、VWOの中身を覗いてみましょう。

| 順位 | 国 | 構成比率 |

| 1位 | 中国 | 40.2% |

| 2位 | 台湾 | 17.6% |

| 3位 | インド | 12.7% |

| 4位 | ブラジル | 6.4% |

| 5位 | 南アフリカ | 4.1% |

| 6位 | サウジアラビア | 3.3% |

| 7位 | ロシア | 2.9% |

| 8位 | タイ | 2.4% |

| 9位 | メキシコ | 2.1% |

| 10位 | マレーシア | 1.8% |

これはVWOだけに限りませんが、「時価総額加重平均型」を採用しています。カンタンに言えば、時価総額の大きい国や企業が、それだけ大きな構成割合を占める計算方法です。

中国の比率が大きいのは、それだけ新興国市場における中国の存在感が大きいからです。一見すると歪に見えますが、これが株式市場の縮図な訳です。

興味がある人は、「VWO」の詳細記事もチェックしてみてください。

丸投げするなら全世界株式

新興国に投資するといっても、普通はポートフォリオの大半は、米国を中心とした先進国になります。つまり、先進国株と新興国株をそれぞれに保有するということです。

「いやいや!そんなん面倒!」という人には全世界株式がオススメ。新興国も先進国も一挙に投資できるからです。

全世界に分散投資できる銘柄

【ETF】

- バンガード・トータル・ワールド・ストック ETF (VT)

【投資信託】

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・全世界株式インデックス・ファンド

VTの中身を覗いてみましょう。

| 順位 | 国 | 構成比率 |

| 1位 | 米国 | 57.9% |

| 2位 | 日本 | 6.5% |

| 3位 | 中国 | 4.4% |

| 4位 | 英国 | 4.0% |

| 5位 | カナダ | 2.7% |

| 6位 | フランス | 2.6% |

| 7位 | ドイツ | 2.3% |

| 8位 | スイス | 2.3% |

| 9位 | オーストラリア | 2.0% |

| 10位 | 台湾 | 2.0% |

この下にはインドやブラジルも控えていますが、全世界に占める新興国の割合は、全体の1割程度しかありません。これが現在の新興国の立ち位置なのです。

こちらも「時価総額加重平均型」を採用しています。もし今後新興国の市場が伸びた場合は、勝手に新興国の投資割合を増やしてくれるのです。

今後のどの国の市場がどれほど伸びるのか、誰も正確にはわかりません。となれば、全世界株式に丸っと賭けるのが、妥当な新興国投資なのかもしれませんね。

ちなみに「VT」で全世界に丸っと投資する案と、先進国/新興国を分離させて、それぞれ別の商品に投資する案があります。

どちらもメリット・デメリットがあるので、解説記事を参考にしてみてください。個人的には「米国/米国以外の先進国/新興国」の3つに分けるのが好きです。