怪しい系高配当ETFの一つに「YYY」があります。高配当な何かを闇鍋のようにグツグツ煮込んだ感じのETFとなっています。

一般的な高配当ETFの配当利回りが年3〜5%のところ、YYYは10%を狙えます。もちろんその裏には色々あるわけですが…。

この記事では、

- YYYってどんなETF?

- YYYの高い経費率の仕組み

- YYYのチャート&配当実績

を解説しています。

YYYに投資する人は少数だと思いますが、インカム狙いの投資をしている人は、存在は知っておいても良いのでは?ぜひ参考にしてみてください。

高配当ETF「YYY」の基本情報

「YYY」は、アンプリファイ・インベストメントという中堅運用会社のETFです。

| 運用会社 | アンプリファイ |

| 商品名 | アンプリファイ・ハイ・インカムETF |

| ティッカー | YYY |

| ベンチマーク | ISE High Income Index |

| 投資対象 | ハイイールド債などを扱うファンド30〜45銘柄 |

| 配当利回り | 8〜10% |

| 経費率 | 2.45%(うち0.5%がYYYの正味経費率) |

| 分配月 | 毎月 |

| 純資産総額 | 約5億ドル |

| 設定日 | 2013/6/21 |

*参考サイト:アンプリファイHP

目を奪われるのはその高い配当水準。10%にも届く目も眩むような高配当っぷりです。そして、インカム好き投資家に好まれる毎月配当となっています。

この高配当に至る秘密はそのポートフォリオにあります。ジャンク債の中でも格付けが低いリスキーな債券が中心と思われ、さしずめ超ジャンク債といった様相です。

経費率は一見すると非常に高いのですが、我々投資家が負担するのは、YYYの正味経費率のみです。この話は後ほど解説します。

YYYはファンドに投資するETF

YYYが変わっているところは、投資先が「クローズエンド型ファンド」となっていることです。

クローズエンド型ファンドとは、ファンドに直接解約したいといっても受け付けてもらえないタイプのファンドです。その代わり証券取引所で売買することになります。ETFは代表的なクローズエンド型ファンドです。

ややこしく考える必要はありません。YYYは個別銘柄に投資するのではなく、「ファンドに投資しているファンド」と捉えればOKです。

YYYの投資先ファンドは30〜45となっており、各投資先ファンドがさらに個別銘柄に投資しています。間接的に数百〜1,000以上の個別銘柄に投資していることになるので、分散は効いている商品のようです。

ただ構造上、個別の投資先がかなり見えづらくなっています。そのため、どことなく「闇鍋感」があるETFに感じます。

高く見える経費率のワケ

YYYの経費率は、なんと2.45%。頭を抱えてしまうほど高い数字になっています。ただこの数字はそのまま受け取る必要はありません。

この手数料の内訳は次のようになっています。

- Management Fee:0.5%

- Acquired Fund Fees & Expenses:1.95%

- Total Expense Ratio:2.45%

運用会社のアンプリファイが徴収する「Management Fee」、つまり管理コストは0.5%のみ。我々投資家が負担するのはこちらだけです。

一方で「Acquired Fund Fees & Expenses」は、YYYの投資先のファンド側でかかっている管理コストのことです。「AFFE」と略されることもあります。間接コストであり、投資家への負担はありません。

YYYは「ファンドに投資するファンド」なので、都合二重で管理コストがかかっていることになります。米国では、「ファンドに投資するファンド」は、AFFEを見える化するよう義務付けられているようです。

一見すると、もし配当利回りが10%あっても、経費率が2.45%なので正味7.55%まで減ってしまうように見えます。実際にはAFFEはすでに織り込まれているので、正味9.5%で済みます。

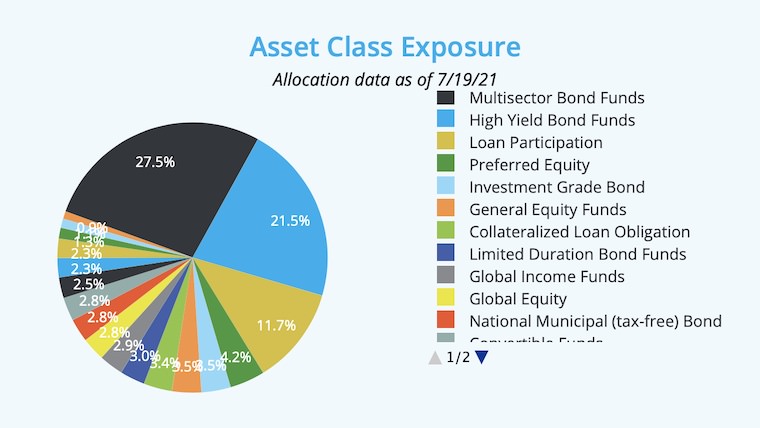

構成資産クラス&構成銘柄

こちらがYYYを構成する資産クラスです。

大きな割合を占めているのが、

- Multisector Bond Funds

- High yield Bond Funds

の2つです。

この2つだけで半分を占めていますね。どちらも「Bond」とあり、債券ファンドであることがわかります。

まず後者「High yield Bond Funds」は、ハイイールド債、別名ジャンク債と呼ばれる格付けが低い債券を扱うファンドです。

前者の「Multisector Bond Funds」は、米国のみならずいろんな国の社債、国債、などなど様々な種類の債券をミックスしたファンドです。実態はこちらもジャンク債と思って差し支えないでしょう。

YYYの高配当っぷりから鑑みるに、その正体は特に格付けが低いジャンク債で構成されたETFのようです。

債券格付けの定義とその意味するところは、格付けの詳細記事で解説しています。一口にジャンク債といっても、比較的安全な格付けもあれば、本当にヤバい格付けもあります。

執筆時点の構成銘柄の上位は、次の通りです。

| 順位 | 銘柄 | 構成比率 |

| 1位 | PIMCO CORPORATE & INCOME OPPOR COM | 3.48% |

| 2位 | OXFORD LANE CAP CORP COM | 3.37% |

| 3位 | LIBERTY ALL STAR EQUITY FD SH BEN INT | 3.31% |

| 4位 | PIMCO DYNAMIC INCOME FD SHS | 3.23% |

| 5位 | PIMCO DYNAMIC CREDIT AND MORTG | 3.18% |

| 6位 | BLACKROCK CR ALLOCATION INCOME COM | 3.02% |

| 7位 | NUVEEN CORE PLUS IMPACT FUND COM BEN INT | 2.97% |

| 8位 | DOUBLELINE INCOME SOLUTIONS FD COM | 2.92% |

| 9位 | DOUBLELINE YIELD OPPORTUNITIES COM | 2.90% |

| 10位 | FIRST TR HIGH YIELD OPPRT 2027 COM | 2.90% |

ただ比率が均等っぽいので、上位はコロコロ変わっていると思います。あくまで参考程度ということで。

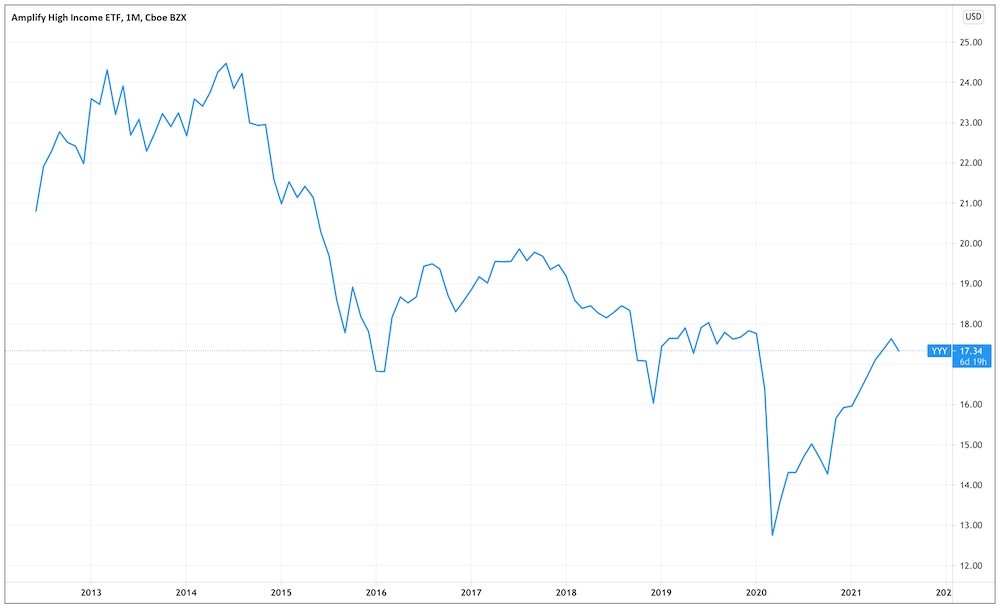

チャート

YYYは2013年に設定されたETFです。

2015年からの暴落は、チャイナショックによるものでしょうか。株価が元の水準に戻らないまま、ずるずる下値を切り下げています。

本来債券は価格が下がりづらいのですが、ジャンク債は信用が低いので、不況で債務不履行のリスクが高まります。そこで売られてしまうので、価格が下がりやすくなります。

債券は発行時点で将来のリターンが決まっているという構造上、株式のように価格が大きく伸びることはありません。値上がりはないのに、下落のリスクは負っていることになります。

このチャートを見る限り、「YYY」は長期投資には向かず、暴落までの間に高い利回りをゲットしつつ、暴落が来る前に売り抜ける立ち回りが求められます。

必然的に上級者向けのETFと言えるでしょう。

配当実績

| 年 | 配当(米ドル) | 期末株価(米ドル) | 配当利回り |

| 2014 | 2.23 | 21.6 | 10.32% |

| 2015 | 1.92 | 17.82 | 10.77% |

| 2016 | 1.92 | 18.57 | 10.34% |

| 2017 | 1.59 | 19.48 | 8.16% |

| 2018 | 1.56 | 16.04 | 9.73% |

| 2019 | 1.56 | 17.84 | 8.74% |

| 2020 | 1.56 | 15.93 | 9.79% |

減配傾向にあるのが気になりますね。

株価が一緒に下がっているので、配当利回りのパーセンテージは10%前後を維持している感じです。

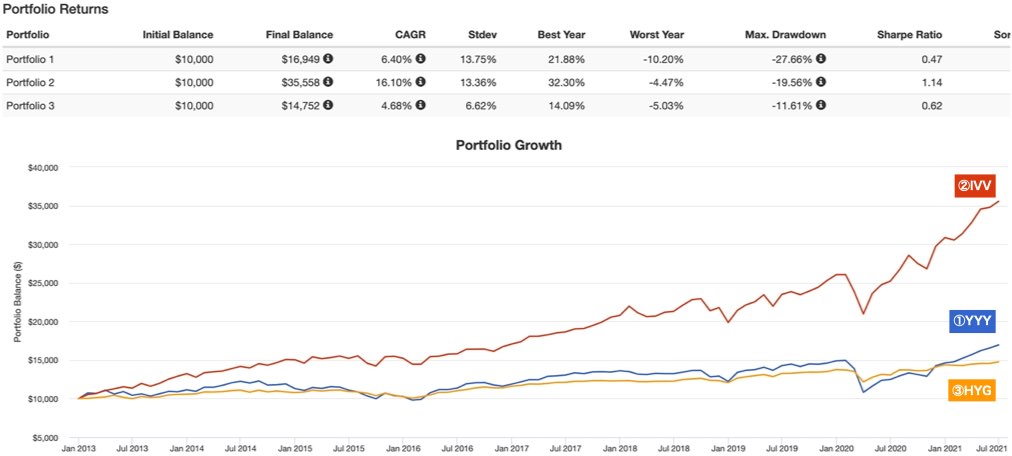

トータルリターン

YYYのトータルリターン(株価の値上がり+配当の総合リターン)を、

- 米国のS&P500に連動する「IVV」

- 代表的なジャンク債ETF「HYG」

と比較してみました。

分かってはいましたが、IVVの圧勝です。結局どんなに高配当を謳おうが、やっぱり強い株式インデックスには勝てないですね。

一方でHYGには勝っています。ジャンクっぷりがYYYの方が上なのでしょう。コロナショックの2020年にリターン負けしているのは、HYG以上に株価が下がったからですね。この辺りの脆弱さは、格付けの低さを反映しています。

「YYY」のメリット/デメリット

YYYは色々と尖った感じのETFです。なのでメリット/デメリットははっきり分かれます。

YYYのメリット

メリットは高配当なこと以外には特にありません。

ただ配当は10%前後まで達するので、かなり高い部類です。高配当好きなら食指が動くかもしれません。

減配傾向があるのは少し気にかかりますが、設定からの年数が浅いので、まだ判断しかねてしまいます。維持してくれれば良いですが、下がったらもう…って感じ。

YYYのデメリット

資産価格が右肩下がりになっている

YYYで一番イヤだなと思ったのはこの点です。いくら高配当でも、資産価格が下がる物に投資するのはいかがなものかと。

設定以来のチャートを見ると、暴落で下がった価格がなかなか戻らず、そのまま次の暴落を迎えて…と、ずっと下がり続けていくような予感がしてしまいます。

投資先の中身が見えづらい

YYYはファンドに投資するファンドなので、投資先がいまいち見えづらいんですよね。この得体の知れない「闇鍋感」は、単に気持ちの問題ではなく、実害を起こしかねません。

中身がわからなければ、投資商品として信じることができません。不況で株価が暴落したときに、信じられなければ狼狽売りの対象になります。安く買い叩かれて、大損こくのがオチです。

もし中身がS&P500であれば、構成上位銘柄は世界中で愛される企業。かつ産業の栄枯盛衰も反映していて、新陳代謝も機能します。これがわかっているから、谷底に落ちても復活を確信できるわけです。

まとめ:怪しい高配当はやっぱり怪しかった

今回は怪しい高配当ETF「YYY」を分析してみました。中身は特に格付けが低いジャンク債をかき集めた感じになっています。

格付けが低い債券に個別投資するのは憚られますが、分散投資できるなら必ずしもナシではありません。単に格付け低いだけなら、リターンに納得できればアリです。

問題は次の2つ。どちらか1つでも投資を避ける理由には十分です。

- 株価が下落傾向であること

- 投資先がファンドで、何に投資しているのか見えづらいこと

もし株価が横ばいで、ある程度投資先の銘柄の顔が見えているなら、アリだったかもしれません。

というわけで、「怪しい銘柄は、やっぱり怪しかった」という結論です。個人的にはナシの方向で。

高配当ETFには色々と種類があります。「金の卵を産む「米国高配当ETF」を一挙紹介!【SPYD・HDV・VYMだけじゃないぞ!】」では、定番からややマイナーなものまで紹介しています。

インカム重視で投資する人は、こちらもチェックしてみてくださいね。

同じレベルの高配当を狙うなら、BDC銘柄もあります。リーマンショック含む暴落から株価が回復している銘柄もあるので、どちらかといえばこちらの方が良さそうです。